VC资产泡沫简史:为何每个新币都难逃归零命运?

原文作者:0x LouisT

原文编译:深潮 TechFlow

山寨币持续失血,其背后原因值得深思——是高FDV(完全稀释估值)的错,还是CEX的上市策略导致了这一局面?Binance和Coinbase是否应该直接采用TWAP(时间加权平均价格)将资金投入到新山寨币中?真正的答案并不新鲜,一切都可以追溯到2021年的加密风投泡沫。

本文将剖析我们是如何走到今天这一步的。在接下来的文章中,我将进一步探讨这种现象对项目、流动市场的影响,未来可能的趋势,并为当前环境下的创业者提供一些建议。

ICO狂潮(2017-2018)

加密行业本质上是一个高度流动性的行业——项目可以随时发行代币,这些代币可以代表任何事物,不论其处于何种阶段。在2017年之前,大多数交易活动都发生在公开市场,任何人都可以通过中心化交易所直接购买代币。

随后,ICO(首次代币发行)泡沫到来:一个疯狂投机的时代,很快被骗子所利用。它的结局与所有泡沫一样:诉讼、欺诈以及监管打击接踵而至。美国证券交易委员会(SEC)介入,使得ICO几乎成为非法行为。为了避免美国的司法系统,创始人不得不寻找其他方式来筹集资金。

风投狂潮(2021-2022)

随着散户被迫退出,创始人转向了机构投资者。从2018年到2020年,加密风投领域逐渐发展壮大——一些公司是纯粹的风投机构,另一些则是对冲基金,将其资产管理规模(AUM)的一小部分分配给风投押注。在当时,投资山寨币是一种逆向操作——许多人认为这些代币最终会归零。

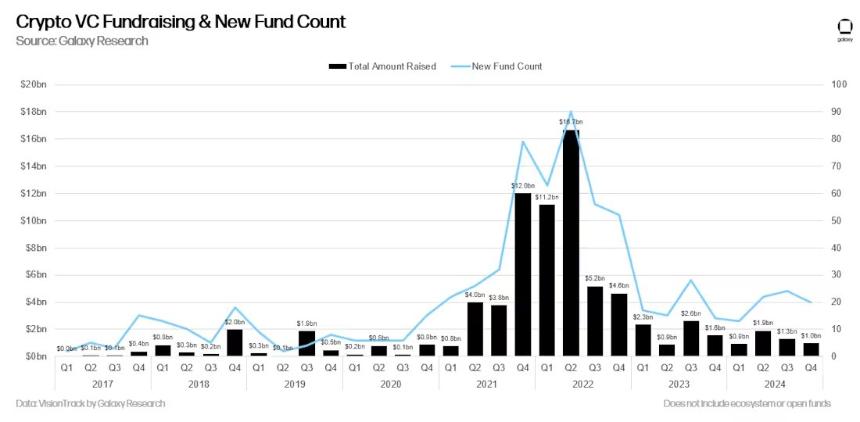

然后,2021年来临。牛市让风投的投资组合(至少在账面上)迅速飙升。到4月,许多基金的回报已经达到了20倍甚至100倍。加密风投突然看起来像是“印钞机”。有限合伙人(LPs)蜂拥而至,渴望搭上下一波浪潮。风投机构纷纷募集新基金,其规模是之前的10倍,甚至100倍,他们确信能够复制这些惊人的收益。

来源:Galaxy Research

此外,还有一些心理学上的原因解释了为何风投对LPs如此具有吸引力,我在之前的一篇文章中对此进行了详细分析:加密领域风投多于流动资金的真正原因。

宿醉期(2022-2024):加密风投的困境与转型

接着,2022年接踵而至:Luna崩盘、3AC(三箭资本)破产、FTX倒闭——数十亿美元的账面收益在一夜之间化为乌有。

与普遍的看法相反,大多数风投并未在市场高点套现。他们和其他人一样,一同经历了市场崩溃的下跌过程。而如今,他们面临着两大难题:

-

失望的有限合伙人(LPs):曾经为100倍回报欢呼的LP们,现在却要求尽快退出,给基金施加压力,迫使他们提前降低风险并锁定收益。

-

过多的资金:市场上有大量未动用的风投资金(dry powder),但优质项目却供不应求。许多基金为了满足投资门槛并为下一轮融资铺路,选择将资金投入经济上不合理的项目,而不是将资本返还给LPs。

如今,大多数加密风投陷入了困境:无法募集新基金,手中持有的是一堆注定会按照“高FDV归零”剧本发展的低质量项目。在LP的压力下,这些风投从长期愿景的支持者转变为短期退出的追逐者。他们频繁抛售由风投支持的大型代币(如替代L1、L2和基础设施代币),而这些代币的高估值正是他们自己人为推高的。

换句话说,加密风投的激励机制和时间框架发生了显著变化:

-

2020年:风投是逆向思维者,资金短缺,专注于长期发展。

-

2024年:风投变得拥挤、资金过剩,且更加短视。

我认为,2021-2023年的风投基金表现将大多低于预期。风投的回报遵循幂律分布(power-law distribution),少数赢家弥补多数失败者。但由于被迫提前抛售,这种模式会被打破,导致整体表现减弱。

如果你想了解更多关于风投回报的平均数据,我之前写过一篇相关的文章。

不难理解为何越来越多的创始人和社区对风投持怀疑态度。风投的激励机制和时间表与创始人的目标不一致,这种错位正在推动以下趋势的转变:

-

社区驱动的融资:项目更倾向于通过社区力量筹集资金,而非依赖风投。

-

长期支持的流动资金:相比风投,流动性资金正逐渐成为长期支持代币的主力。

评估流动性/风投周期

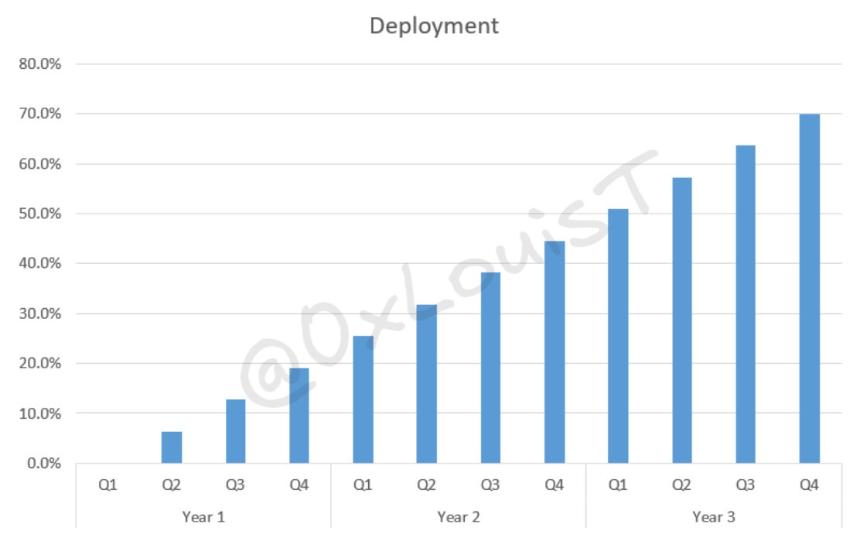

追踪风投资金与流动市场之间的资本流动至关重要。我使用一个指标来评估风投市场的状态。虽然它并不完美,但非常有参考价值。

我假设风投会在三年内线性部署其70%的资金——这似乎是大多数风投的趋势。

VC 3年线性部署可视化

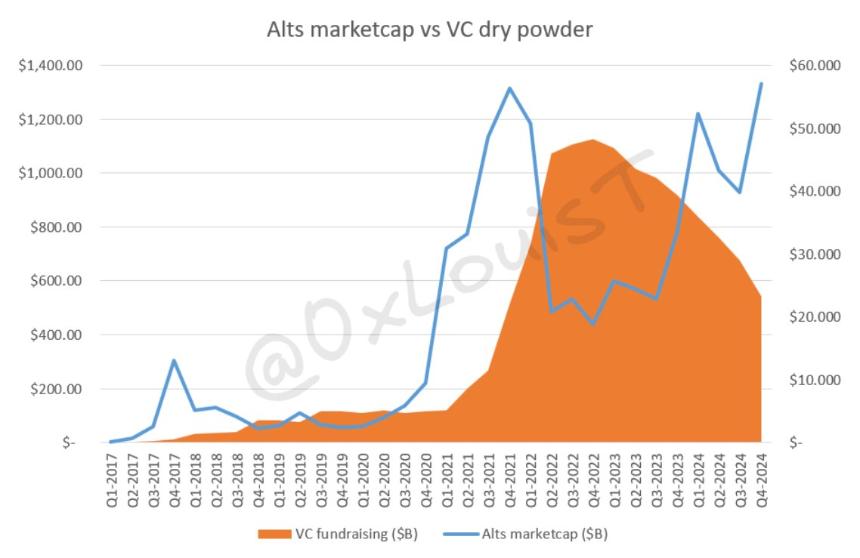

基于@glxyresearch提供的风投筹资数据,我应用加权总和模型,结合16个季度的部署率来估算系统中剩余的未动用资金(dry powder)。在2022年第四季度,约有480亿美元的风投资金尚未部署。然而,随着新一轮筹资停滞,这一数字至少已经减半,并且仍在继续下降。

VC未启动资金可视化图表

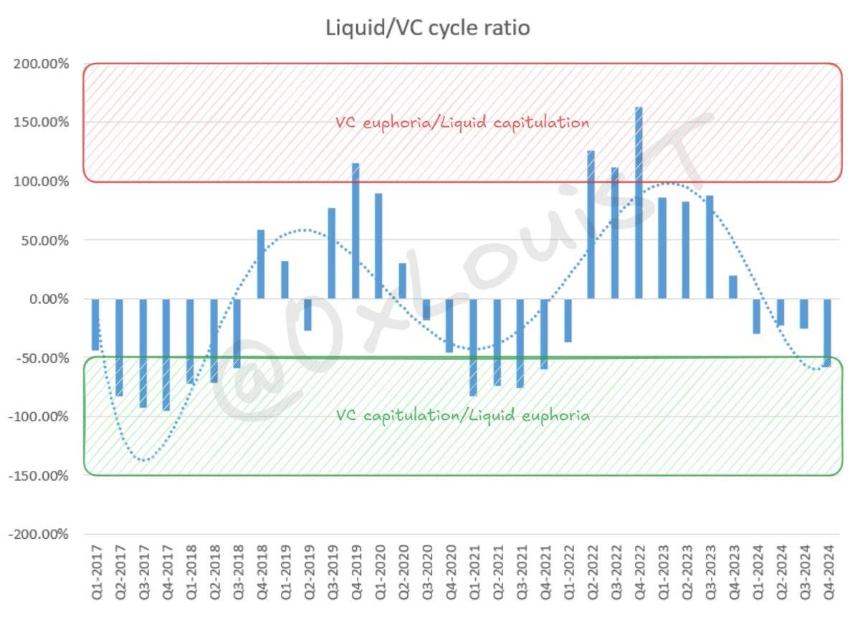

接下来,我将每季度剩余的风投资金与TOTAL2(加密市场总市值剔除比特币的部分)进行比较。由于风投通常投资于山寨币,TOTAL2是最好的代理指标。如果风投资金相对于TOTAL2过多,市场将无法吸收未来的代币生成事件(TGE)。对这些数据进行归一化后,可以揭示流动性/风投比率的周期性特征。

加密风投与流动市场:周期性规律与未来展望

通常,处于“风投狂热”(VC euphoria)区间时,流动市场的风险调整后回报往往优于风投。而“风投投降”(VC capitulation)区间则更为复杂——它可能意味着风投正在放弃,也可能表明流动市场出现过热。

和所有市场一样,加密风投与流动市场遵循周期性规律。2021/2022年积累的过剩资本正在迅速消耗殆尽,这使得创始人筹资变得更加困难。与此同时,资金枯竭的风投机构在交易和条款上变得更加挑剔。

我将在此停笔,而下一篇文章将深入探讨这一现象对流动市场的影响。

总结

近年来的风投基金表现低迷,风投机构正转向短期抛售,以向LPs返还资本。许多知名的加密风投机构可能无法在未来几年存活下来。

风投机构与创始人之间的错位正在推动创始人转向其他融资渠道。

风投资本的过度供应导致了不合理的资源分配,我将在后续的文章中对此进行详细分析。

未完待续...

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 wETH

wETH 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin 瑞波币

瑞波币 Solana

Solana First Digital USD

First Digital USD ChainLink

ChainLink 狗狗币

狗狗币