“熊转牛”真在发生?我们分析了四轮周期的 LTH-STH 链上指标

作者:cryptoslate,Odaily 星球日报:Moni

比特币市场通常会因为“减半”而出现 4 年涨跌周期,当比特币短期持有者已实现价格翻转比特币已实现价格和长期持有者已实现价格时,将会创造一个可衡量的市场 FOMO,也将触发新一轮“抛物线”增长。

数据显示,这种翻转是有迹可循的, 2011 年熊市 9 个月后进入牛市, 2015 年 11 个月后进入牛市, 2019 年 6 个月后进入牛市。而现在,自 2022 年比特币短期持有者已实现价格跌破长期持有者已实现价格以来已经 5 个月了——数据不会说谎,让我们来深入分析一下熊市逆转的可能性。

概念说明

已实现价格(Realized price)是一个被用于确认熊市和牛市走势的指标,该指标计算规则是将所有比特币的购买价格除以流通比特币总量的价值,已实现价格可以有效显示出比特币网络的成本基础。

此外,划分群组也可以帮助我们进一步了解不同持币群体的总成本基础,长期持有者 (LTH) 和短期持有者 (STH) 是目前推动市场的两个主要群体,一般而言,持有比特币超过 155 天的地址会被看做是 LTH,而持有比特币少于 155 天的地址则会被看做是 STH。

LTH-STH 成本基础比率(LTH-STH cost basis ratio)是一个评估长期持有者和短期持有者的已实现价格比的指标。鉴于长期持有者和短期持有者在比特币历史上表现出的不同行为,该指标可以基本反映比特币市场动态如何变化。

举个例子,当短期持有者的已实现亏损多于长期持有者时,LTH-STH 成本基础比率就会呈现上升趋势,表明短期持有者正在将比特币出售给长期持有者,也意味着市场进入熊市阶段,长期持有者开始进入积累阶段。相反,当 LTH-STH 成本基础比率呈现下降趋势的时候,表明进入牛市分配阶段,此时长期持有者将出售比特币以获利,短期持有者则在买入。

LTH-STH 成本基础比率高于 1 ,表示长期持有者的比特币成本基础高于短期持有者的成本基础,从历史上看,此时熊市将会慢慢消失并逐渐转向牛市。接下来,让我们通过分析 2011、 2015、 2018 和 2022 这四年的数据来看下熊市逆转的情况。

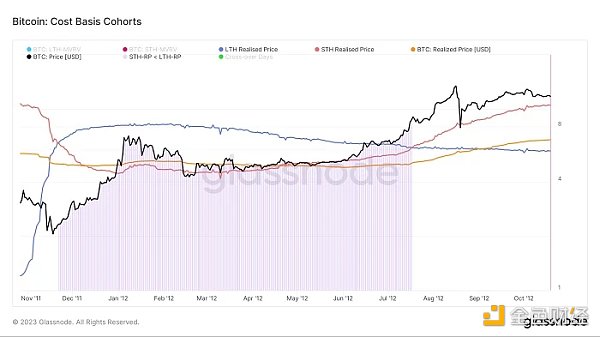

2011 年

2011 年,比特币遭遇到第一次熊市,期间短期持有者已实现价格低于长期持有者的已实现价格,这一趋势也标志着熊市的开始,比特币第一次熊市始于 2011 年 11 月 22 日并一直持续到 2012 年 7 月 17 日。

在整个熊市期间,长期持有者利用美元成本平均 (DCA)的方式不断积累比特币(类似于基金定投),同时也降低了他们的成本基础。在比特币价格受压期间,长期持有者的买入又刺激新的短期持有者涌入,随后推高了比特币的价格。当短期持有者积累的比特币增加,也推动短期持有者已实现价格涨,从而增加了网络的整体成本基础。

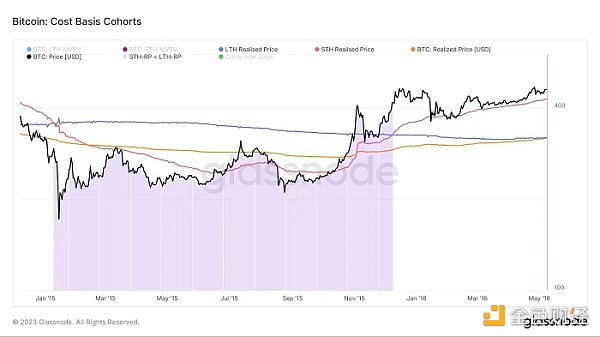

2015 年

2015 年的熊市遵循了类似的模式。

2015 年 1 月 8 日,短期持有者已实现价格低于长期持有者已实现价格,引发熊市并一直持续到 2015 年 12 月 8 日。

虽然比特币的价格在 2015 年 11 月上旬开始回升,但直到当年 12 月初,短期持有者已实现价格才超过长期持有者已实现价格。当时,网络的整体成本基础略有增加,引发熊市逆转,比特币价格突破 400 美元。

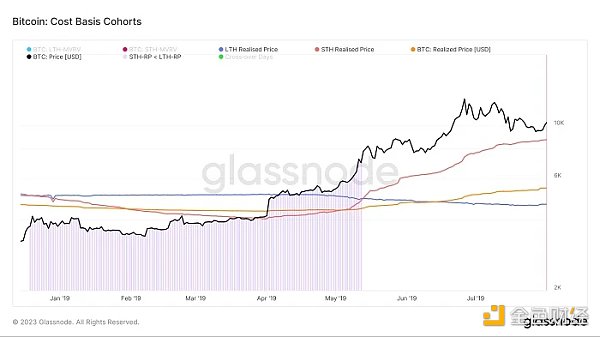

2018 年

比特币在 2018 年底升至 20, 000 美元,但当短期持有者已实现价格下跌时,这种令人垂涎的反弹结束了。短期持有者已实现价格在 2018 年 12 月 20 日低于长期持有者已实现价格,再次引发熊市,直到 2019 年 5 月 13 日结束,当日短期持有者已实现价格超过了长期持有者已实现价格。

2022 年

从 2022 年 9 月初开始,短期持有者已实现价格开始走低,并在 2022 年 9 月 22 日跌破长期持有者已实现价格,这种持续下跌趋势一直延续到 2023 年 1 月 10 日,然后开始缓慢而稳定的反弹。

目前的情况是:比特币短期持有者已实现价格为 19, 671 美元,而长期持有者已实现价格为 22, 228 美元,比特币的已实现价格为 19, 876 美元。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP Aster

Aster 瑞波币

瑞波币 币安币

币安币