Wintermute后市展望:流动性停滞,加密市场步入存量博弈时代

本文来自:Wintermute

编译|Odaily 星球日报(@OdailyChina);译者|Azuma(@azuma_eth)

核心观点

一、流动性是驱动加密市场周期的核心因素,但当前稳定币、ETF 和数字资产金库(DAT)的资金流入正逐步放缓。

二、尽管全球流动性依然充足,但较高的 SOFR 利率使资金更多停留在短期国债中,而非流向加密市场。

三、加密市场正处于“内部循环”阶段,资金在现有生态内运作,等待新的外部资金注入。

流动性的决定性作用

流动性是推动加密货币市场周期轮动的主要驱动力。虽然长期来看,技术采用可能决定行业的未来方向,但短期内价格波动主要由资金流向主导。

过去几个月,这种资金流入的动能显著减弱。通过稳定币、ETF 与数字资产金库(DAT)三大渠道进入市场的资本流速同步下降,导致加密市场从扩张阶段转入存量资金支撑阶段。

技术进步固然重要,但真正推动市场周期的是流动性的变化。这不仅关乎市场深度,更关乎资金的可用性。当全球货币供应扩张或实际利率下降时,过剩的流动性往往会寻找风险资产,而加密资产在历史上(特别是 2021 年周期)一直是主要受益者之一。

在过去的周期中,流动性主要通过稳定币进入数字资产生态系统,这是最核心的法币入口。随着市场的发展,三大流动性渠道逐渐形成,决定了新资本进入加密市场的路径:

- 数字资产金库(DATs):代币化基金与收益结构,用于连接传统资产与链上流动性。

- 稳定币:法币流动性的链上形式,作为杠杆和交易活动的基础抵押物。

- ETF:为传统金融机构与被动资金提供 BTC 与 ETH 敞口的入场渠道。

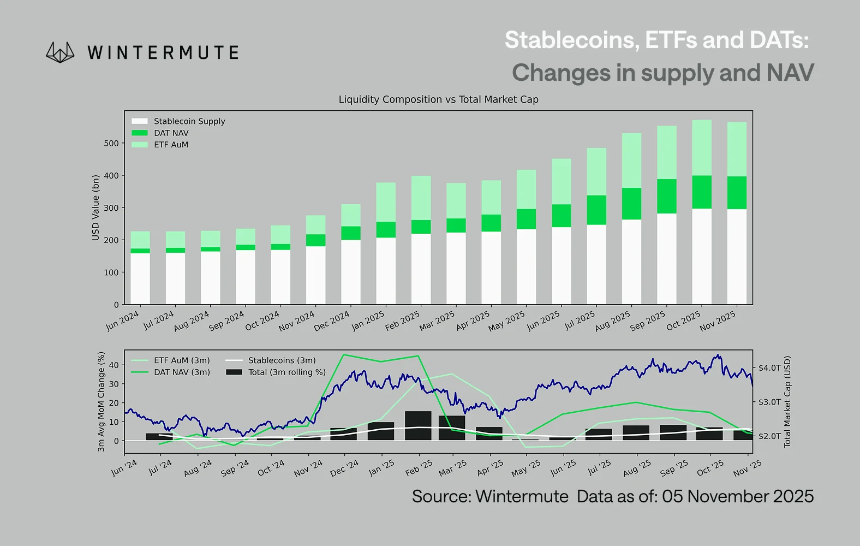

将 ETF 的资产管理规模(AUM)、DAT 的净资产值(NAV)与已发行稳定币数量合并计算,可以作为衡量流入数字资产总资本的有效指标。

下图展示了过去 18 个月这些组成部分的变化。底部图表显示,这一总量的变化与整个数字资产市值高度相关 —— 当资金流入加速时,价格也会随之上涨。

哪些渠道的流入正在放缓?

图表中反映的关键信息显示,DAT 与 ETF 的资金流入动能显著减弱。这两条路径曾在 2024 年第四季度与 2025 年第一季度表现强劲,并在初夏短暂回升,但此后动能逐渐消散。流动性(M2)不再像年初那样自然流入加密生态系统。自 2024 年初以来,DAT 与 ETF 总规模从约 400 亿美元增长至 2700 亿美元,而稳定币供应则从约 1400 亿美元翻倍至 2900 亿美元。这表明结构性增长仍在持续,但也进入了明显的“平台期”。

观察不同路径的放缓节奏至关重要,因为每一条路径都反映了不同的流动性来源:稳定币体现加密市场原生的风险偏好;DAT 反映机构对收益资产的需求;ETF 则映射传统金融资金的配置趋势。三者同时趋缓,表明新资本部署在普遍减速,而不仅仅是在产品之间的轮动。

存量博弈时代的特征

流动性并未消失,而是更多地在系统内部循环,而非持续扩张。

从宏观视角来看,加密市场之外的整体经济流动性(M2)并未停滞。虽然较高的 SOFR 利率在短期内会对流动性造成约束 —— 让现金收益更具吸引力,使资金停留在国债市场 —— 但全球仍处于宽松周期中,美国的量化紧缩(QT)已正式结束。结构性背景仍具支撑,只是目前流动性更多流向其他风险表达形式,例如股票市场。

由于外部资金流入减少,市场动态变得更加封闭。资金更多时候在大盘币和山寨币板块之间轮动,形成了内部博弈(PVP)的局面。这解释了为何反弹行情总是短暂,以及为什么即使在总资产管理规模保持稳定的情况下,市场广度仍在缩窄。当前,市场波动性的飙升主要源自清算的连锁反应,而非由持续性的趋势推动。

展望未来,若任一流动性路径出现实质性复苏 —— 无论是稳定币重新增发、ETF 再次受到热捧,还是 DAT 规模回升 —— 都将意味着宏观流动性正重新回流至数字资产领域。

在此之前,加密市场仍将处于“自我造血”阶段,资金会在内部循环,而非实现复利增长。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 大零币

大零币 币安币

币安币