FTX债权人复苏形势的动态变化及其对加密货币市场流动性的影响

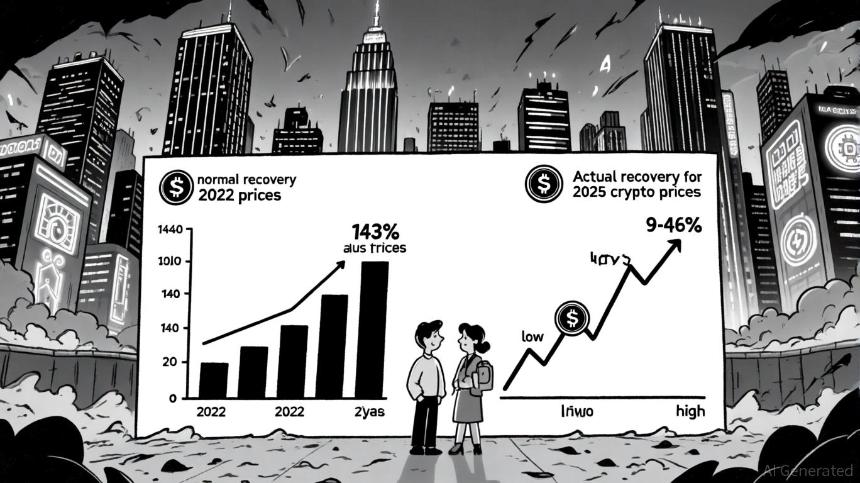

回收率悖论:名义价值与实际价值

预计FTX债权人将分别获得其加密资产9%和46%的偿付比例。名义派息率在某些情况下最高可达143%,根据科伊诺塔格(Coinotag)报道。然而,这个数字掩盖了一个关键问题:加密资产的估值是基于2022年11月价格,这些价格远低于当前市场价值。例如:

法院坚持采用2022年的估值引发了法律和伦理方面的争论。批评人士认为,由于未能将加密货币市场在破产后的反弹纳入考量,债权人的利益受到了损害。与此同时,据The Paypers报道,FTX的重组团队则辩称该模型具有法律约束力,并援引了禁止追溯调整的限制条款。这种矛盾凸显了一个更广泛的挑战:如何在波动性较大的资产类别中平衡法律的严谨性和市场公平性。

非破产空投:复苏的新领域

面对这些挑战,非破产空投项目已成为债权人的生命线。诸如Paradex等项目,据Coinotag报道,已向FTX债权人分发了代币,预计后续还将推出更多举措。这些空投活动独立于正式破产程序之外,从而为赔偿提供了更大的灵活性。例如,Paradex的空投活动向债权人提供了与其去中心化交易平台挂钩的代币,使债权人有机会投资于一个与FTX生态系统有着既得利益的项目。

此类举措并非没有风险。通过空投分发的代币通常波动性大、流动性差,使债权人面临市场波动的风险。然而,它们也具有独特的优势:如果空投项目获得成功,债权人可能会获得超额收益。例如,如果一个新兴的DeFi协议的代币价值上涨10倍,那么收到1000个代币的债权人可能会从中受益——这种情况在传统的破产清算中不太可能发生。

流动性影响和投资者策略

FTX复苏过程对流动性的影响深远。截至2025年,FTX已分配165亿美元,根据门分析(Gate Analysis)报道,已收回的资产包括现金、股权和房地产。

投资者在这种环境下投资时,必须权衡以下几个因素:

1.估值套利:2022年价格与当前价值之间的差距为债权人提供了重新投资于被低估资产的机会。例如,以2022年价格收到现金支付可以让债权人回购资产。

2.空投多样化:非破产空投机制使债权人能够分散其偿付组合。通过接受来自多个项目的代币,债权人可以对冲任何单一资产表现不佳的风险。

3.监管不确定性:据《支付者》报道,中国和美国等司法管辖区的法律冻结令债权冻结,这给流动性规划带来了复杂性。投资者必须密切关注监管动态,因为这些动态可能会延迟分配或改变追偿条款。

为投资者创造的战略价值:平衡风险与回报

对于投资者而言,非破产空投的战略价值在于其能够提高恢复率,同时引入非对称上行潜力。考虑Bitget的链上挑战,该平台向活跃交易者分发了12万枚BGB代币。虽然此举与FTX没有直接关联,但它展示了平台如何利用空投来激励用户参与——这种模式或许可以复制到FTX的复苏生态系统中。

然而,风险不容忽视。空投代币通常缺乏流动性,导致债权人难以将其兑换成现金。此外,这些代币的成功取决于项目的规模化能力和用户吸引力——而这些因素不受债权人控制。投资者还必须应对机会成本,持有波动性较大的资产,而不是持有稳定的现金或其他加密货币。

结论:前进之路

FTX的恢复过程凸显了在去中心化、高波动性环境下管理流动性和公平性的复杂性。虽然非破产空投为提高回收率提供了一种新颖的解决方案,但其战略价值取决于谨慎的风险评估。对于债权人而言,关键在于多元化复苏途径——将正式支付与空投代币相结合——以及利用市场低效以最大化实际价值。对投资者而言,教训显而易见:在加密货币领域,流动性不仅仅指现金,更在于适应不断变化的生态系统并把握非常规机遇的能力。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 币安币

币安币 瑞波币

瑞波币 Aster

Aster OFFICIAL TRUMP

OFFICIAL TRUMP