AI泡沫的三个故事:韩国炸鸡 鬼屋老板与GDP零增长

巴菲特(伯克希尔哈撒韦)又公布了新数据,在三季度又卖了61亿美元的股票,现在已经囤到3820亿美元的现金了,历史新高。

当然相应地,巴菲特的回报率,也大幅低于那些重仓了科技股的基金,甚至低于标普500指数。

他在等什么?

周末的清晨,是在家看新闻的好时候。

最近的三则新闻,我觉得非常能代表泡沫中期的迹象。在金融史上,每一次泡沫的破灭,总会有几个能被后世不断提及的“标志性时刻”,它像一个笑话,浓缩了那个时代所有的疯狂。

就像《大空头》里面,对冲基金经理迈克尔·布瑞,跟同事一起点了妓女,聊天发现,她竟然贷款拥有了5间房产,并且还傻傻的以为ARMs未来两年的利率,都会像之前一样低。

故事一:黄仁勋在韩国掀起了“炸鸡”炒作狂潮

黄仁勋的“点金术”也体现在韩国炸鸡上。

周五,黄仁勋和李在镕(三星董事长)在韩国吃炸鸡的照片、视频在网上疯传:

还喝起了交杯酒:

旁边的小姐姐也火了。(当然这是安排的,据传这是韩国现代的千金)

最猛的是,韩国人这几年炒AI科技股已经炒疯了,什么英伟达、台积电、加几倍杠杆买QQQ,还有跑到港股来加2倍做多海力士……

那黄教主吃了的炸鸡,是不是得炒一波?于是韩国股民开始疯狂涌入任何与“炸鸡”沾边的股票,很有A股当年川普竞选总统时,“川大智胜”拉涨停的感觉。

尽管他们吃的这家首尔炸鸡店Kkanbu Chicken并未上市,但:

-

Kyochon F&B Co.,一家竞争对手炸鸡连锁店,股价在周五一度飙升了20%。

-

Cherrybro Co.,一家韩国禽肉加工商,股价飙升30%触及了当日涨停板,交易量是平时的200倍。

-

Neuromeka Co.,这家在韩国创业板上市、生产炸鸡机器人的公司,股价也随之暴涨。

当然,黄仁勋之所以要来跟李在镕喝交杯酒,主要还是为了打通产业链上游:韩国是存储(Memory)的重要一环,而存储今年已经涨疯了。(为什么存储在今天变得如此重要,我们未来再深度解析)

Bloomberg评价道:这一事件反映了网络热潮和memes如何影响韩国股市。在韩国,寻求风险的交易者追逐与文化、政治或经济热点相关的短期收益,往往忽视基本面。

而金融时报则说:韩国散户是“亚洲真正的赌徒”,数据显示他们是“三倍杠杆ETF交易的狂热爱好者”,在韩国的ETF行业中,杠杆资产占比高达14.7%,而全球平均水平仅为1.16%。

故事二:一位鬼屋老板,如何加入数据中心建设狂潮

从费城向西北方向驱车约一小时,便可看到Schuylkill河畔一座州立医疗机构的遗址。

房地产开发商Derek Strine,多年来一直在这里经营鬼屋生意,他把这座出过阴暗丑闻的医疗机构旧址,打造成“Pennhurst疯人院”,每年秋季都会吸引数万名游客,前来体验精心策划的惊吓活动。

但是,Strine对这块地皮有了新的想法——他想把这块近130英亩的土地,以及这个仅有7000人口的小镇,变成世界级的数据中心。

他之所以觉得能干成,是因为在他的鬼屋旁边,就是Limerick核电站和它的高压输电线。用他自己的话说,那是“未开发的黄金”。他描述了他对数据中心的设想,该数据中心将配备降噪技术和闭环冷却系统,并且不会抽取地下水。

当然,他对数据中心建设毫无经验,但他深谙投机之道。他不需要真的建成数据中心,他只需要扮演一个“中间商”。他将这个计划称为“为那些深口袋的家伙们去风险”(de-risk for the deep pocketed guys),因为最大的价值在于,“要让超大规模数据中心在不到一年的时间内完成垂直整合”。

他的算盘可以分成三步:

1)他自掏腰包,负责搞定所有最难、最脏的活:摆平当地政府的政治阻力、拿到复杂的土地规划许可,以及(最重要的)获得电网连接的批准。

2)为了这个“排队权”,他已经支付了50万美元,仅仅是为了让电力公司在2026年对他进行一项电力研究——这是他设想的500兆瓦并网项目的第一步。

3)一旦他拿到了这份“准生证”,他就可以把这个“准备就绪”(shovel-ready)的项目,连同那张核电站的“饭票”,以高额溢价转手卖给亚马逊、谷歌或Meta。

这是一个几近“空手套白狼”的构想,背后映射了全美如火如荼的数据中心建设狂潮。

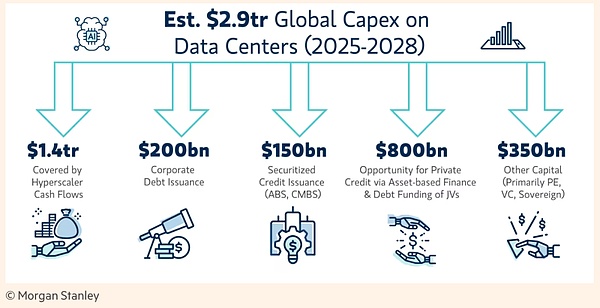

Morgan Stanley说,2025-2028年会有2.9万亿美元的资金,用于数据中心。其中将有1.3万亿美元用于土地、建筑和工程费用;剩余的1.6万亿美元,将用于从英伟达和其他公司购买GPU。

但GPU是一项快速贬值的资产,怎么办?比我们聪明的人,或许能想出一些眼花缭乱的结构,来将每年贬值30%的资产证券化……

故事三:GDP growth – AI Capex = 0

炸鸡的狂欢和鬼屋的投机,是微观叙事。那第三个新闻,则是一个令人不安的宏观景象。

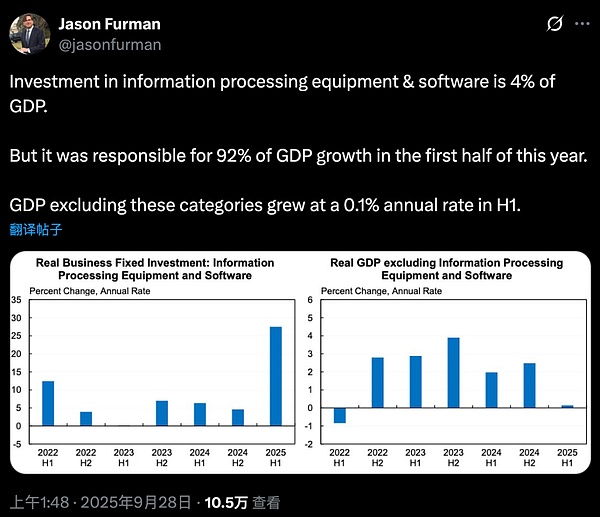

哈佛大学经济学家Jason Furman,最近在X上发布了一个令人不寒而栗的宏观数据:

2025年的上半年,美国在“信息处理设备和软件”上的投资(你基本上可以把它等同于AI的资本支出),贡献了同期美国GDP增长的92%。

这意味着,如果你把这一个概念的支出刨除掉,整个美国经济——这个被誉为“强劲增长”、“奇迹般软着陆”的全球火车头,在2025年上半年的实际年增长率,仅为0.1%。

这个等式清晰得令人害怕:美国GDP增长 - AI资本支出 ≈ 0。

美股中也差不多是这个景象,整个大盘的涨幅高度集中于M7、核心科技股,其他板块大多是下跌的。

但如果未来AI带来的裁员、以及整体美国经济大幅不及预期,那势必会削弱科技公司的广告收入,而这依然是支撑科技公司现金流的核心业务,毕竟AI带来的真正利润还微乎其微。

而全球在数据中心上的2.9万亿美元支出,是一个由私人信贷和高收益债券资助的、规模空前的基础设施。而它所基于的需求——那些能真正产生万亿收入的AGI应用——至少在目前,还停留在PPT阶段。

美国经济并没有全面增长。它只是一个行业(科技巨头们),在疯狂地向自己的另一部分(英伟达)购买GPU,然后把这个“左手倒右手”的资本开支,计入了GDP增长。

巴菲特在等什么?

巴菲特一直在等,而“等”的代价就是自己的收益率大幅落后。

历史上,伯克希尔的收益率什么时候会大幅落后于标普500指数?

一个是1994-1999年。那时候由于互联网股主导市场,伯克希尔的表现严重落后。当然在泡沫破裂后,伯克希尔在2000-2003年间大幅跑赢大盘。

另一个是2004-2008年。那时候巴菲特也忍受了多年的落后,而在金融危机发生后,他的防御型投资组合,结合之前囤积的大量现金,直接“抄底美国”(或者说救了美国),取得了巨大的超额收益。

在牛市后期,“成长”演变成“投机”时,伯克希尔的表现往往逊于大盘。

从我个人来说,我还是非常相信巴菲特的判断,因为他有着无与伦比的“信息优势”。

因为股票投资,仅仅是伯克希尔的冰山一角,伯克希尔的股票资产,占整个净资产的比例现在不到20%。伯克希尔,早就是一家多元化的实业集团,全面覆盖了保险、铁路、电力、石油、汽车、房地产、制造业、航空、零售等等各行各业,一共由180多家公司组成。虽然在奥马哈总部只有26人,但整个集团足足有近40万名员工,伯克希尔在某种程度上,已经成为了“美国经济的缩影”(可能刨除前沿科技)。

伯克希尔的业务版图

而这一切,都令巴菲特享有无与伦比的信息优势,可以深入了解美国经济状况。比如伯克希尔拥有的BNSF铁路公司,是北美最大的货运铁路网络,而铁路货运是经济活动的重要指标。当整个伯克希尔公司群的数据都汇总在奥马哈,巴菲特的大脑就像一个“AI”,时刻通过海量数据来产生洞察。

如今,全世界的股民都在疯狂买入美股ETF(QQQ、SPY),特别是韩国股民加杠杆大大地买。这个局面跟1973年的“漂亮50”ETF崩溃非常像。(篇幅有限,未来再写写这段ETF泡沫崩溃的历史)。

当然,今天这篇文章也不是想说要立即清仓。毕竟在今天如果不买科技股,就等于逆水行舟,肯定在退,前几天还有新闻说,有某位基金经理因为科技股持仓太小,收益大幅跑输同行,导致被辞退。

最后,我想以《对冲基金风云录》中的一个故事做结尾(这本书的作者是巴顿·比格斯,他一手创立了摩根士丹利研究部,也是2000年互联网泡沫的亲历者,随后创立了自己的对冲基金):

“1999年年底和2000年春天是一段不好过的日子,原因是我过早地看淡了技术股。1999年12月,我把投资组合中技术股的比例调整到15%,比起技术股在标准普尔500指数和欧澳远东指数(EAFE)中所占的总比例来,我的比例要低一半还多。也许在其他时候这样做没错,但那是在2000年,技术股在人们的狂热之中一路飞升,技术泡沫在2000年的头6个月越胀越大。

那是个痛苦的春天。如果上涨最快的资产类别在你的投资组合中所占比例如此之低,你是很难跟得上指数的。一些投资人看到他们的资产增值速度落后很不高兴,对我的责难也多了起来。有人提出的意见颇有道理。一个日本朋友告诉我一句日本古话:“跳舞者傻,旁观者更傻。”还有人不留情面地引用了尼采的话:“以为别人跳舞傻的人只是自己听不见音乐。”

听了这些说法,我更觉得自己没有投身于这场伟大的技术舞会像是个白痴。就连我们办公室的那些年轻人都对我有些不以为然。

那年夏天,技术股坐着火箭直冲云霄,参加会议的技术新贵个个可称天之骄子。弗兰克·夸冲和玛丽·米克是他们的英雄。其实,玛丽警告过当前的形势太过疯狂,但每个人都以为她是在开玩笑。作为创业者和企业高管,他们全都自信满满,对前途一派乐观。他们谈论的是持续型和破坏型技术、成长曲线、湾流(飞机)和“单位”。

一个“单位”就是1亿美元的净资产。“那家伙值5个单位”就是指身家达到5亿美元。重要的是,这些人真的相信自己的大话。我发现跟着丈夫参加会议的妻子们也很有趣。她们旁听会议、做笔记,穿着名师设计的牛仔裤和高跟鞋。她们与格林尼治那些年轻美丽的太太们不同,从不谈论小孩和保姆,而是相互散播关于股票的传言。在鸡尾酒会上,她们没完没了地高声议论着公募的规模,或是跟任何愿意倾听的人大谈买卖技术股赚了多少钱。”

而在2000年一场针锋相对的投资讨论会上,比格斯说了泡沫的观点,结果是被群嘲:

“我说道,人类的恐惧与贪婪自古以来从未改变过,它们推动着股市走向极端。旧的泡沫破灭了,还会有新的泡沫产生,而新的泡沫也注定会破灭。不过,这些话听起来很无聊,听众席里一片交头接耳。科技新贵们肯定对泡沫破灭这种话题不感兴趣,他们正满脑子想着下一只新股公开上市发行或商业创意。

格拉斯曼在发言结尾时说,互联网是自印刷术以来最重要的发明,并问我是否同意。我说不同意。互联网是一项突破性的技术,但在过去上百年里还有很多发明,重要性至少不亚于互联网。“比如说?”他追问着。“比如说电、飞机、电话、计算机……甚至空调。”最后这条补充得可能有点儿傻。

听众席上一片哗然。他穷追不舍地问我,真的觉得空调比互联网重要吗?我骑虎难下,只好硬着头皮争辩下去,说空调大大改善了全世界几亿人的工作和生活条件。

如果没有空调,地球上的很多炎热城市可能至今仍人烟稀少。那就不会有休斯敦、迈阿密、香港或新加坡。那样美国的东南和西南部将停滞不前。如果没有空调,纽约在夏天和秋天将成为血汗工厂。

所以说,空调也是一个重要发明,在我们生活中和互联网一样重要。“你们的日常生活缺了哪样更不行?空调还是互联网?”我问道。

于是,辩论会的主持人(一位来自旧金山的互联网精英)兴高采烈地组织现场听众投票,问题是:“空调这种发明和互联网一样重要吗?”

结果我输尽了面子,投票结果是80∶2,支持我的两个人里还有一个是我忠心耿耿的妻子。我还记得当我回到自己的桌子坐下时,同桌一位摩根士丹利投资银行家脸上那种又怜悯又尴尬的表情。我听到从另一桌传来的议论声:“他过时了。”

事实证明,我的预测太早了:技术股和道琼斯工业平均指数在那之后又足足飞涨了6个月。在狂热情绪之下,市场总是可以走到你无法想象的极端。

然而,我把我参加的那次研讨会视为一个里程碑,它标志着当时人们狂热的程度,就连所谓有分量的学者也在一旁摇旗呐喊。这似乎是动物的本性。“

所以,不要预测得太早!

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP Aster

Aster 瑞波币

瑞波币 币安币

币安币