野兽先生的金融实验:能否用流量重塑信任?

2025年10月,野兽先生(MrBeast)向美国专利商标局递交了一份名为「MrBeast Financial」的商标申请。这位以挑战极限闻名、在虚拟世界中拥有4.5亿粉丝的27岁网红,计划将自己的商业版图从快餐和零食扩展至银行、投资,甚至加密货币交易平台。

据申请文件描述,他希望打造一个SaaS平台,涵盖加密支付处理、小额贷款以及投资管理服务。野兽先生,这个估值逼近50亿美元的商业帝国掌舵人,正试图闯入一个被信任、风险和监管三重枷锁牢牢锁住的领域——金融。

这并非一次毫无征兆的跨界。他已成功运营零食品牌Feastables和虚拟餐厅连锁MrBeast Burger。但金融服务不同于其他行业,它触及的是人们最敏感的神经。

更微妙的是,就在一年前,他因涉及加密货币投资的争议被推上舆论风口。区块链研究者指控他利用个人影响力在多个项目中“割韭菜”,获利超过千万美元。

如今,这个自带争议的流量巨兽,将带领他那群以Z世代为主的数亿粉丝,走进一个严格监管的金融世界。这是一场豪赌,赌注是他的声誉,筹码是一代人的信任。这场赌局的结果,或将重新定义流量、金融与信任之间的关系。

Z世代的银行“出埃及记”

传统银行正在失去它们的未来。

年轻人不再愿意踏入那些由大理石和防弹玻璃构筑的殿堂。他们更换银行的频率是父辈的两到三倍,且动机并非为了更高的存款利率,而是为了更好的数字体验。数据显示,仅有16%的Z世代表示“非常信任”传统银行,这一比例在千禧一代高出近一倍,在婴儿潮一代则接近三倍。

对于在算法和屏幕中长大的Z世代来说,西装革履的银行柜员远不如一个丝滑的App界面来得可靠。

传统银行用了一个世纪建立信任机制:线下网点象征“触手可及”,品牌历史代表“经得起考验”,政府背书意味着“不会跑路”。然而,这些视觉符号和制度安排对Z世代来说,已经不再奏效。

美国银行|图源:BloomBeag

对他们而言,银行是否拥有百年历史并不重要,更重要的是App界面是否友好、客服响应是否及时、产品是否能根据个人需求定制。更深层次的原因在于,Z世代对传统金融体系有着根深蒂固的不满。他们成长于2008年金融危机之后,目睹了大银行如何在危机中被纾困,而普通人却承受失业和财富缩水的代价。他们见证了金融机构一次次的数据泄露丑闻,看到了华尔街精英如何在利益面前抛弃道德底线。

绝大多数Z世代会受到金融网红推荐的影响,他们通过社交媒体发现新的金融产品,在小红书上学习投资知识,在抖音上关注理财博主。这种行为模式背后,是一场信任基础的坍塌与重建。

Z世代不是在寻找“更好的银行”,他们在寻找完全不同的东西——一种将金融服务、社交体验和个人价值观无缝整合的生态系统。他们希望金融不再是冰冷的数字游戏,而是能够理解他们、回应他们、甚至代表他们价值观的伙伴。

这正是野兽先生看到的机会。

他与粉丝之间的关系早已超越了传统的品牌与消费者关系,而是一种准社会关系。社交媒体研究者将这种现象称为“准社会互动”,观众通过持续观看某个媒体人物的内容,产生了一种单向但强烈的情感连接,仿佛这个人是他们生活中的朋友。

野兽先生深谙此道。他每周发布的视频,都是一场场精心编排的财富再分配表演。无论是让100个孩子挑战世界最强壮的男人,还是让陌生人在核掩体里生存100天赢取50万美元,亦或是让自己被活埋50小时,这些极端挑战的背后,是持续不断的现金赠予。

他送出的现金、汽车和房子,累计价值数千万美元。这些赠予行为不仅是营销策略的一部分,更是他与粉丝之间信任契约的持续兑现。

野兽先生挑战活埋自己50小时|图源:Instagram

每一次赠予,都在向粉丝证明他说到做到,他的承诺是真实的,他愿意把赚到的钱分享出去。这种“看得见的慷慨”,在Z世代眼中,比任何品牌宣言都更有说服力。

2024年,野兽先生与金融科技公司MoneyLion合作发起了一场赠送420万美元的活动。年轻用户因为相信野兽先生,心甘情愿地下载了MoneyLion的应用。他们不是在选择一个金融产品,而是在追随一个他们信任的人。

这场活动的成功,让他看到了更大的可能性:如果他能将流量直接转化为金融服务,省去中间商,变现效率将达到前所未有的高度。

传统银行说:“我们有100年历史,我们经历过大萧条和金融危机,我们有政府背书。”

野兽先生说:“我刚给100个人每人10万美元。”

前者基于过去的积累,后者基于当下的表演;前者需要制度背书,后者需要算法放大;前者是静态的、抽象的,后者是动态的、可见的。

但悖论在于,Z世代对传统金融的不信任,恰恰源于后者在透明度和道德上的瑕疵。金融服务行业的全球信任度长期在各行业中排名靠后,年轻人对金融机构的不满很大程度上来自于它们在利益面前的道德失守。

那么,野兽先生,一个在加密货币世界留下过“污点”的网红,如何成为他们的金融救世主?

“镰刀”与“庄家”的距离

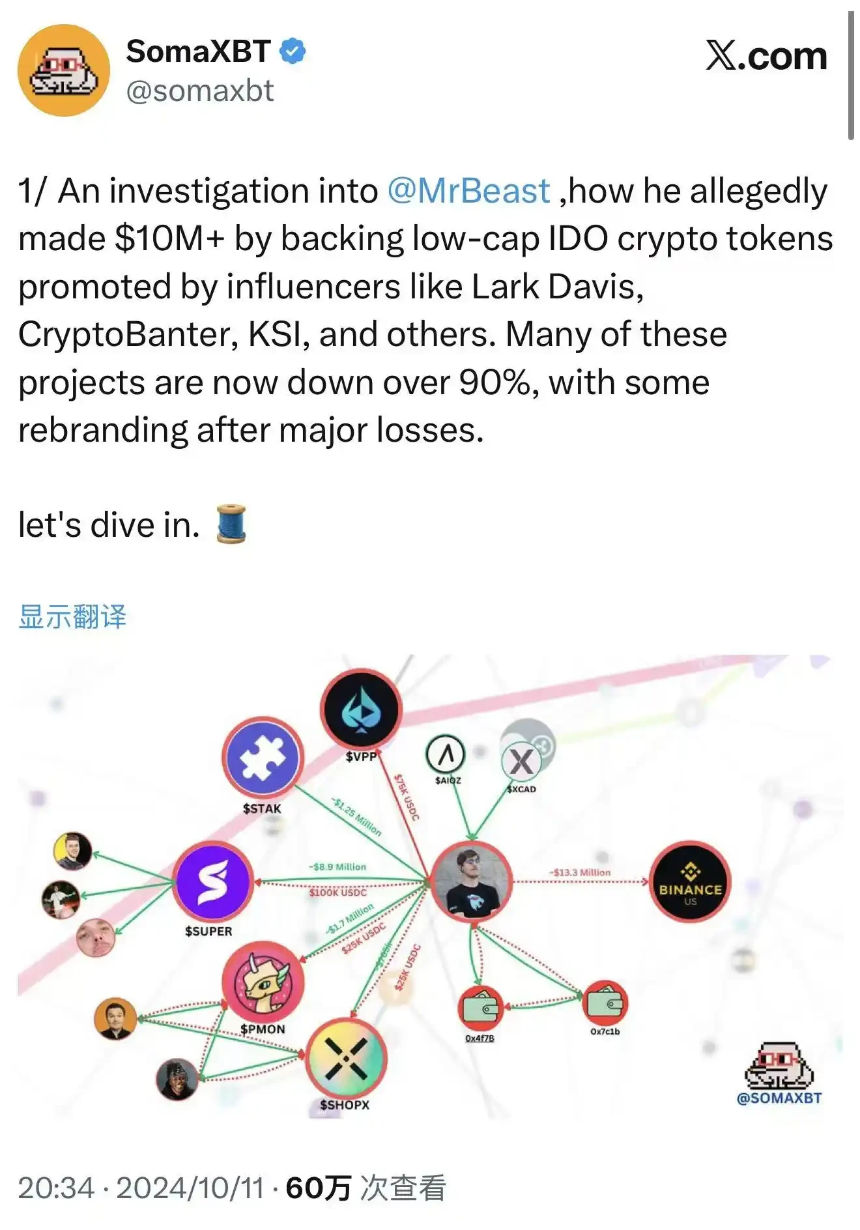

2024年10月,区块链侦探SomaXBT在社交平台X上发布了一份详细报告,像手术刀一样剖开了野兽先生在加密世界里的另一面。

报告追踪了与野兽先生关联的钱包地址,指控他参与了多个“割韭菜”项目。这些指控并非空穴来风,而是基于区块链上公开透明的交易记录。在去中心化的世界里,每一笔交易都被永久记录,无法抹除,无法否认。

SomaXBT对野兽先生的揭露|图源:X

最典型的案例是SuperFarmDAO。野兽先生在该项目的预售阶段投入10万美元,获得了100万枚SUPER代币。随后,他利用自己无与伦比的影响力推广该项目。代币价格应声飙升,市场情绪被点燃。然后,他开始抛售。

最终,这笔10万美元的投资为他带来了数百万美元的利润。这个令人瞠目的数字背后,是无数散户投资者的亏损。他们看到野兽先生参与项目,以为这是一个可靠的投资机会,纷纷跟进买入。但当他开始抛售时,币价迅速崩盘,散户成了最后的接盘侠。

类似的操作模式在Polychain Monsters、STAK、VPP、SHOPX等多个项目中反复上演。SomaXBT估算,野兽先生从这些项目中总共获利超过1000万美元。

从法律角度看,这些操作可能确实没有违规。野兽先生没有明确承诺长期持有这些代币,也没有违反任何明确的证券法规。加密货币市场在彼时仍处于监管灰色地带,许多传统金融市场的规则并不完全适用。在传统股市,这种行为可能构成市场操纵,会面临严厉的法律制裁。但在加密世界,并没有这样的规矩。

但从道德角度看,这些行为引发了不小的争议。加密货币社区的许多人认为,利用影响力推高代币价格然后抛售,本质上是在利用粉丝的信任牟利。这不仅摧毁了项目的长期价值,也损害了整个行业的信誉。

野兽先生的团队对此的回应是否认直接参与,声称这些投资由第三方管理,他本人并不知情。但这个辩解显得苍白无力。即使投资决策由他人执行,他的名字和影响力仍然是这些项目吸引散户的核心。

现在,时间来到2025年10月。距离SomaXBT首次公开调查结果不到一年,野兽先生提交了“MrBeast Financial”的商标申请。更值得玩味的是,他计划提供的服务里,赫然写着“加密货币交易所”和“去中心化交易所运营”,正是他曾经引发争议的领域。

他似乎想告诉世界,昔日的“镰刀”,如今要转型为合规的“庄家”。

这背后有两种可能的商业逻辑,它们并不互斥。

第一种是商业上的“洗白”。通过建立一个合规的金融平台,他试图覆盖过往的投机历史,将自己重新包装为一个负责任的金融服务提供者。这种策略在商业史上并不罕见。

第二种是更深层的商业逻辑。他看到了一个将流量直接变现为金融资产的更高效路径。与其通过第三方平台进行投资和交易,赚取一次性的投机利润,不如自己建立平台,掌控整个生态。

这是创作者经济变现的终极形态,从内容变现到金融变现,从影响力到资本,从粉丝到客户。如果成功,野兽先生将开创一个全新的商业模式,成为第一个真正意义上的“网红银行家”。

但无论哪种逻辑,他都必须直面同一个问题。金融的核心是信任,而信任一旦破碎,重建的成本是指数级的。他需要说服监管机构,一个曾经在加密市场上收割散户的人,如今有能力、有意愿、有系统地保护消费者利益。

在监管的刀锋上跳舞

2025年,美国的加密货币监管正在经历一次微妙的转向。

7月31日,SEC主席Paul Atkins宣布启动“Project Crypto”,目标是改革证券法,促进加密创新。过去几年,SEC对加密货币行业采取了严厉的打击态度,但2025年的风向变了。

9月29日,SEC和CFTC举行了历史性的联合圆桌会议,讨论加密现货交易的监管框架。这是两大监管机构首次联合讨论加密监管,标志着美国加密货币监管进入了一个新阶段,从“严厉打击”转向“明确规则”。

SEC和CFTC的圆桌会议|图源:YouTube

对于想要进入加密金融领域的公司来说,这是一个难得的监管窗口期。监管机构正在释放友好信号,试图在保护消费者和促进创新之间找到平衡。

但如果野兽先生希望成功,他必须在保持娱乐属性的同时,建立一个可信的金融品牌。这不仅是一个商业问题,更是一个关乎身份认同的难题。

一场关于信任的终极实验

野兽先生的金融赌局,与其说是一次商业冒险,不如说是一场关于我们这个时代“信任”本质的终极实验。它是三股浪潮交汇的产物:网红经济的金融化、Z世代对传统金融的反叛、加密货币的合规化进程。

这三股力量在2025年的这个时间点汇聚,创造了一个独特的机会窗口,也带来了前所未有的风险。

如果他成功了,那将证明,信任的生成机制已经发生了范式转移。它不再必然诞生于时间的沉淀和制度的背书,而是可以通过个人魅力和算法放大,在短时间内快速催生。

这将迫使传统银行重新审视自己的年轻用户策略,重新思考如何在算法和屏幕的世界里建立信任。它也将为其他网红开辟一条新的变现路径,流量和信任的边界将被重新定义。

但如果他失败了,那将再次验证一个古老的教训:流量可以制造奇观,但无法凭空创造信任。尤其是在金融这个领域,道德的瑕疵和合规的风险,足以吞噬任何体量的粉丝基础。

无论结局如何,这场赌局已经开场。它将迫使我们所有人重新思考,在一个人人皆可媒体的时代,我们应该把信任交给谁?是交给那些穿着西装、说着我们听不懂的术语的机构,还是交给那个在屏幕上为我们制造欢乐与梦想的网红。

当第一个用户在MrBeast Financial上完成第一笔交易时,他投下了一张选票,为这个时代的信任难题给出了自己的答案。而数以亿计的年轻人,将用他们的真金白银,共同书写这场实验的结局。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 狗狗币

狗狗币 Pi

Pi