美联储降息周期开启:2025年加密资产与科技股迎“燃料”式利好

2025年9月,美联储正式宣布降息,开启了新一轮宽松货币政策周期。这一宏观政策的转变正在为加密资产和科技股市场注入强劲动力。尽管短期市场波动不可避免,但廉价流动性、机构资金配置需求以及对传统金融替代品的渴望,正为加密资产和科技股奠定新的增长基石。

最新数据显示,美国核心PCE在8月仍达2.7%,虽然高于政策目标,但由于就业市场出现降温迹象,美联储决定采取预防性降息措施。9月17日,美联储将联邦基金利率目标区间从4.25%-4.50%下调至4.00%-4.25%,标志着2025年降息周期的正式启动。这也是继2024年三次降息后,美联储再次转向宽松货币政策。

在议息会议声明中,美联储删除了“劳动力市场状况保持稳健”的表述,转而强调“就业增长已放缓,失业率上升”。这表明,在通胀与就业的双重使命中,美联储正式将政策重心转向保护就业市场。

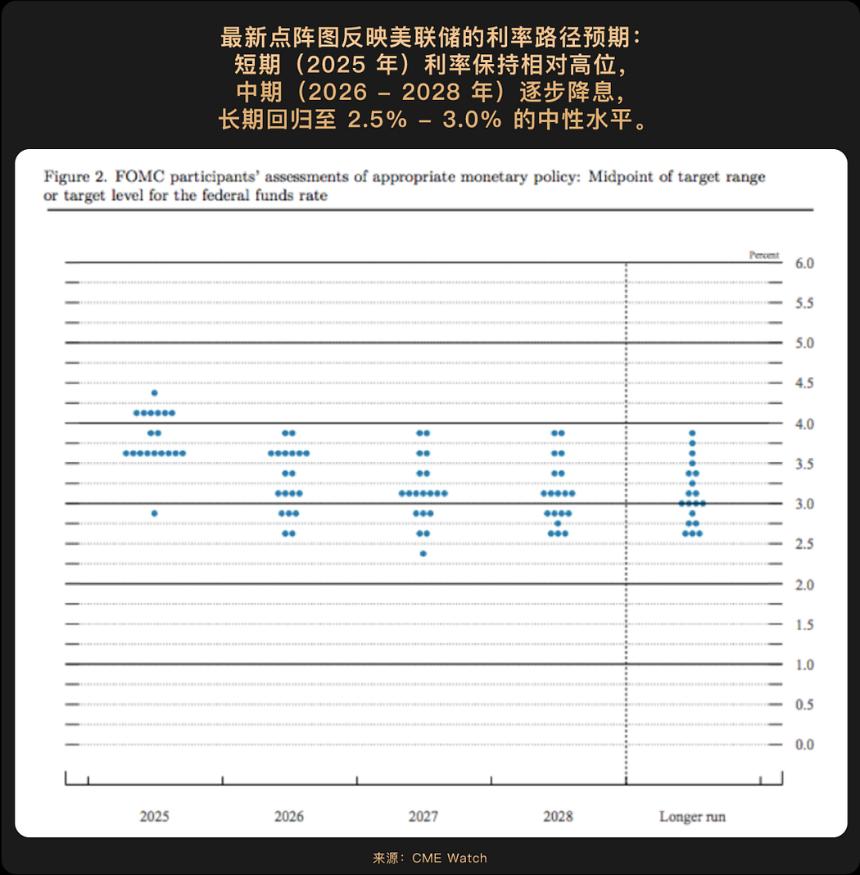

美联储主席鲍威尔在记者会上坦言“没有无风险的道路可走”,凸显本轮预防性降息的审慎态度。新点阵图显示,美联储官员预计2025年底利率中位数为3.6%,暗示年内还有两次降息空间。市场反应强烈,CME数据显示,10月降息概率升至91.9%,12月完成年内第三次降息的概率超过60%。尽管点阵图与市场预期存在细微差异,但宽松基调已基本确立。

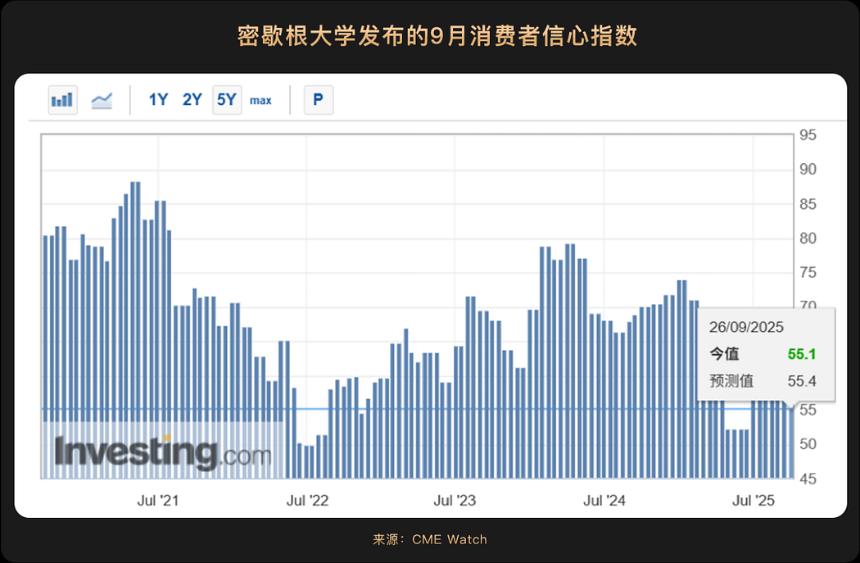

此外,密歇根大学发布的9月消费者信心指数终值为55.1,较8月下降约5%,低于市场预期,同时较去年同期大幅下滑21.4%,创下2025年5月以来的最低水平。近期数据显示劳动力市场出现降温迹象,这也是美联储在9月决定降息的原因之一。市场高度关注即将公布的9月非农就业数据,任何疲软信号都可能强化降息预期。

整体来看,美国宏观经济呈现出经济增长强劲但消费者信心不足的局面,政策前景也充满不确定性。美联储将在数据依赖框架下,继续谨慎平衡就业支持与通胀管控的双重目标,每一次利率决议都如同走钢丝。

历史数据显示,美股通常在9月表现疲软,但受降息消息推动,纳指、标普500和道琼斯指数在2025年9月联袂上涨,均创历史新高。科技股表现尤为强劲,英特尔(NASDAQ: INTC)一度单日涨幅超22%,AI相关板块延续年初以来的领涨态势。

本轮上涨得益于双重动力支撑:一方面,降息周期显著提升风险偏好,符合预防式降息周期中权益资产率先受益的历史规律;另一方面,AI产业迎来实质性业绩增长,英伟达(NASDAQ: NVDA)向OpenAI的千亿美元级投资等案例,为科技股估值提供了坚实支撑。

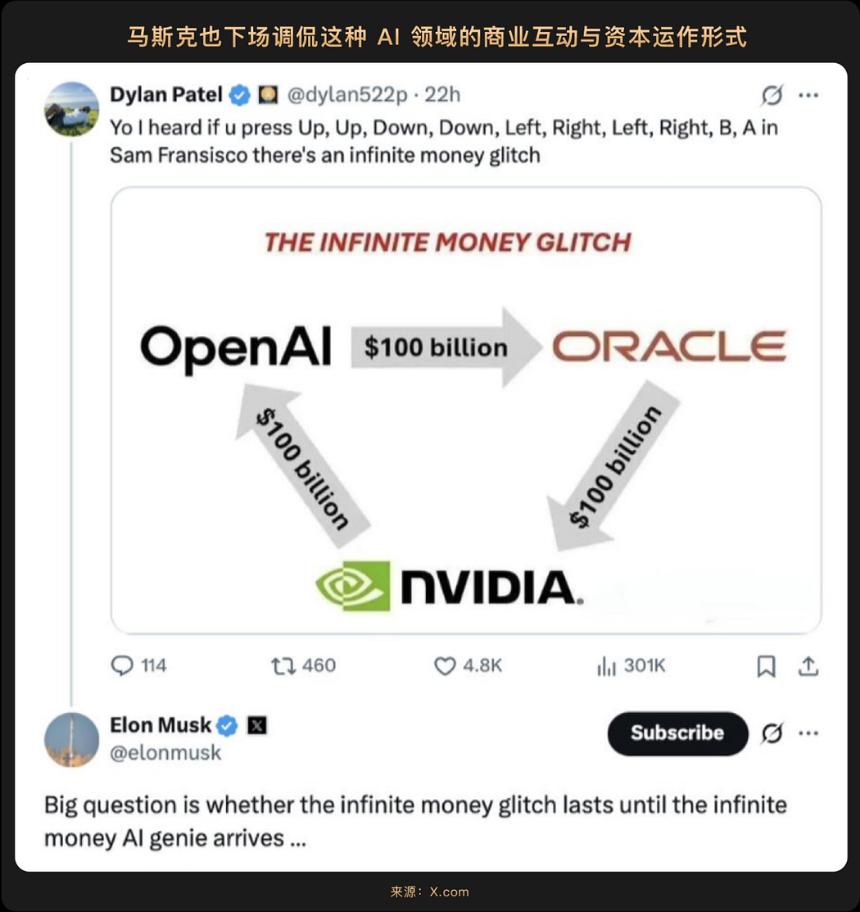

值得注意的是,英伟达、OpenAI和甲骨文(NASDAQ: ORCL)之间的千亿交易似乎为硅谷创造了一种新型估值框架。英伟达的1000亿美元投资将随OpenAI部署10吉瓦算力数据中心逐步到位,而每吉瓦算力需40万-50万块GPU,10吉瓦总量相当于英伟达全年出货量。这意味着投资资金最终将通过OpenAI采购GPU订单回流至英伟达,同时英伟达还能通过股权获得OpenAI的利润分成。甲骨文则进一步强化了闭环,其400亿美元采购英伟达芯片并建设“星际之门”数据中心,再通过3000亿美元云服务合同向OpenAI输出算力,形成“OpenAI→甲骨文→英伟达→OpenAI”的资金流转链路。

这种模式推动了科技股估值重构,英伟达通过绑定下游核心客户强化了AI芯片领域的定价权与业绩能见度,甲骨文借此在云服务市场实现弯道超车,OpenAI则获得持续发展的资金与算力保障。这种强强联合加剧了AI产业的马太效应,资源持续向头部企业集中,重新定义了科技巨头在AI时代的竞争范式。

不过,美联储主席鲍威尔明确警示,当前美股估值“相当高”。标普500和纳指年内涨幅均超20%,AI概念股估值已部分透支未来业绩,任何鹰派信号都可能触发获利了结。值得注意的是,鲍威尔强调本次降息“并非激进宽松周期的开始”,这意味着流动性释放将保持渐进节奏。

展望后市,美股走势仍面临多重考验。通胀韧性是最主要的制约因素,8月核心PCE同比2.7%仍明显高于政策目标,若后续数据反弹,可能迫使美联储放缓降息步伐。同时,美联储内部对政策路径存在一定分歧,叠加政府停摆风险可能延误关键数据发布,这些不确定性都将加剧市场波动。

尽管比特币在9月出现回调,一度跌破11万美元,但在90,000至105,000美元区间形成了有力支撑,再次验证了“买在预期、持在波动”的机构行为模式。例如在9月25-26日,因投资者对美国联邦政府可能因预算问题陷入“停摆”的避险情绪,以及长期比特币持有者获利了结和高杠杆清算,资金从比特币等风险资产中撤离,但机构投资者却视为买入机会。9月25日价格下跌当天,美国现货比特币ETF整体录得2.41亿美元净流入,其中贝莱德(BlackRock)的IBIT单只基金流入近1.29亿美元,总持仓达到76.8万BTC(约852亿美元)。

历史数据显示,2019年美联储启动“预防性降息”后,比特币经历了初期近半年震荡,随着低利率环境的长期效应逐步显现,2019年末比特币在7000美元企稳后,2020年延续上涨趋势,至2020年底价格突破29000美元,相较于2019年7月降息初期的10000美元阶段性高点,涨幅超200%;若以2019年末7000美元低点计算,涨幅更达300%以上。

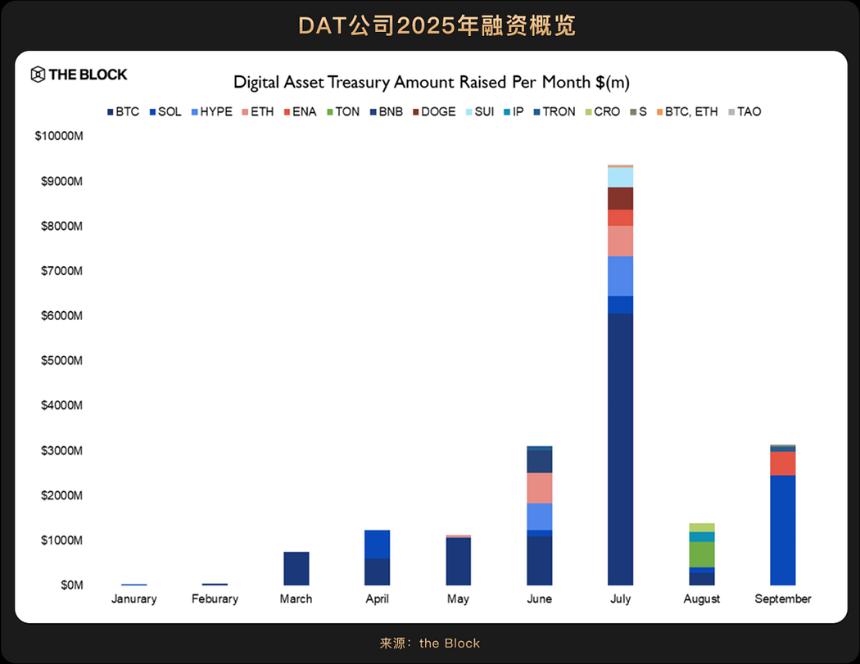

降息周期的开启意味着传统金融市场利率下行,低融资成本环境下,企业更愿意将资金投入具备高增长潜力的资产,机构投资者的行动也会更为明确。与2019年不同的是,当前周期新增了一个显著变量,即上市公司的加密财库配置。

9月,纳斯达克上市公司九紫新能(九子控股)(NASDAQ:JZXN)董事会批准了高达10亿美元的加密资产投资计划,管理层强调“不追求短期交易收益”,而是将加密资产视为“对冲宏观经济不确定性的长期价值储存手段”。监管层面,美国SEC与FINRA宣布对超过200家宣布加密财库计划的上市公司展开调查,重点关注异常股价波动。此举短期内带来挑战,但长期看有助于去伪存真,为真正具备战略价值的财库配置模式确立更健康的发展环境。

简而言之,加密财库配置的演进反映了加密市场从边缘到主流、从投机到实用、从个人到机构的转变轨迹。随着降息周期持续,低利率环境与技术创新双轮驱动,企业财库的加密配置有望进一步深化和多元化。

展望未来,至少有3个因素正让加密资产创造利好环境:

宏观“燃料” — 未来年内还将有2-3次降息;

政治周期强化 — 特朗普政府亲加密政策与美联储独立性受挑战,反而凸显去中心化资产的避险属性;

全球经济“实虚联动” — 黄金上涨暗示衰退担忧,而加密资产兼具黄金的储值属性与科技的成长性,成为降息周期中的更优配置选择。

- 1美联储2025年降息对非必需消费品与科技股的深远影响

- 2币安人生上线币安Alpha,三天市值突破1.5亿美元的背后

- 3比特币引领加密货币市场:4.35万亿美元市值背后的战略配置与宏观经济驱动

- 4比特币今日新闻:飙升至历史高点,对冲美元贬值与政策波动成焦点

- 5「币安人生」暴涨背后的流量密码:CZ与何一的推波助澜

- 6OpenAI将ChatGPT重塑为多功能应用平台,推出App SDK与AgentKit

- 7Aster空投计划:打击洗盘交易与市场抛售压力的博弈

- 8Berachain/比特币市场分析(2025-10-05):短期支撑位或成关键

- 9美国通过GENIUS法案:稳定币监管新时代巩固美元数字主导地位

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥1.34万亿 |

| 2 |  欧易OKX 欧易OKX |

¥4,106.14亿 |

| 3 |  HTX HTX |

¥633.27亿 |

| 4 |  Coinbase Coinbase |

¥236.22亿 |

| 5 |  大门 大门 |

¥2,866.50亿 |

| 6 |  Bitget Bitget |

¥2,600.86亿 |

| 7 |  Bybit Bybit |

¥3,234.04亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥12.94亿 |

| 9 |  Upbit Upbit |

¥180.34亿 |

| 10 |  Crypto.com Crypto.com |

¥762.24亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 币安币

币安币 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Sui

Sui