深入聊聊Hyperliquid的成功之道与隐忧

最近实在忙炸,万字研报写不动,改改文风,会直接说观点推理,读者佬爷见谅~

1. 研究背景

笔者最近基本上把市面上的 Perps 类(永续交易平台)的都研究了一遍,hype 市场的 5 倍增长,再次证明去年首次研究的时候,我的判断还是忽略了他的核心价值。

并且,最近 aster、antex、dydxV 4、乃至于孙哥也下场,让赛道抖三抖的 sunPerps,都逐渐让 Perps 赛道迎来爆发期。

再加上,各家主流交易所争相上线 hype 以及上面的永续交易能力,昨天再次传出 metamask 成为继 phantom 之后,又一个大型钱包平台,计划接入 Hyper 的永续,更有 circle 也成为其验证者,打破其核心的去中心化隐忧。hyperliquid 自己也争气、不断的提升其开放性,尤其是 hyperEVM、hip 2/3/4 的逐步推出。

1.1新赛道 3 要素

至此,Perps 基本上可谓新赛道的关键 3 要素,都具备了。

其实我们回顾历史任何一次巨大赛道浪潮,都可以看到,往往是新龙头平台、新财富机会、新叙事背景,趋势聚集会带来波峰,而后续的平台方的空投策略、逐渐发展的平台复杂性,用户感知的新鲜度下降,最后逐渐带来波谷。

这个过程其实已经经历了很多波,典型场景如下,以下各模块在《十四君》之前的公众号文章都有分析,有兴趣可自行翻查:

- 17 年的 ico 狂潮,对应平台是 cex。基础刚需,没啥争议,不少现在活得很好。

- 21 年的 defi 之夏,对应平台是 uniswap 以及借贷和稳定币,同上。

- 22 年的 nft,其实协议本身很早就有,但也是源于 opensea 才达到巅峰,根源是通过交易实现定价,基于价格再实现传播。其中衰亡也源于其自大,在空投策略和版税上,带来价格追高的死亡螺旋,属于自己作。

- 23 年的铭文,对应平台 unisat,其衰亡的根源则是短视,在最热门的时候只做资产发行,而不做应用,叙事生命周期太短。当其他新叙事来的时候 rwa 以及 perps 这些挤占了注意力,让最近的 alkanes 和 brc 2.0 都抢不回热度,同属自己作。

- 24 年的 meme 和对应 pump 平台以及今年黑马 axiom,让这波异常的持久。这些是源于其链本身在交易方面的优势,以及 trading 的面向人群总是一茬接一茬的涌入,加上合规大浪潮带来的新用户,加持了生命周期

- 最后,25 年同时有 rwa(侧重股票)和 Perps(以 hyperliquid 为首)。

2. 解读 hyperliquid 发展关键步骤

2.1 发展现状

客观说,直到现在,该系统还是处于较为中心化状态,理论具有拔网线,改状态的能力。而且还有黑客资金在上面,这点是诸多交易所在合规与热度接入方面,很大的卡点。但是,他的数据又太让人矛盾了。

Hyperliquid 目前每天有大约 1 万到 2 万名活跃用户,而总用户数约为 60 万。其中 2 到 3 万名核心用户贡献了近 10 亿美元的收入,其中很大一部分来自美国。

累计了超过 3 万亿美元的交易量,而日均交易量也已经接近 70 亿美元。

目前支持 100 多种资产的 Perps 交易。

这么看他的数据,只能说实在太好了,而且是看起来用户量不大,但都是最能造资金的那群人。

2.2 重大更新与解读

具体的时间轴如下

- 3 月 25 日:开放 HyperCore 与 HyperEVM 连接,理论允许用户从 EVM 上交易 core 的代币(那时候仅限交易)。

- 4 月 30 日:推出读取预编译功能,使 HyperEVM 智能合约能够从 HyperCore 读取状态。

- 5 月 26 日:小区块时长减半至 1 秒,提升 HyperEVM 的吞吐量。

- 6 月 26 日:HyperEVM 块已更新,删除了之前仅对已发布订单的排序,以改善与 HyperCore 的集成。

- 7 月 5 日,HyperEVM 更新了名为 CoreWriter 的新预编译器。这使得 HyperEVM 合约能够直接写入 HyperCore,包括下单、转移现货资产、管理国库券以及质押 HYPE 等功能。

- 最近还有Builder core 和Hip 4,转入数据预测市场,这一步的切入,完全是出乎市场预料,这也意味着,创始人在行业痛点的思考上非常有个性,这往往会带来平台的两极分化。

这一连串的更新,如何理解呢?

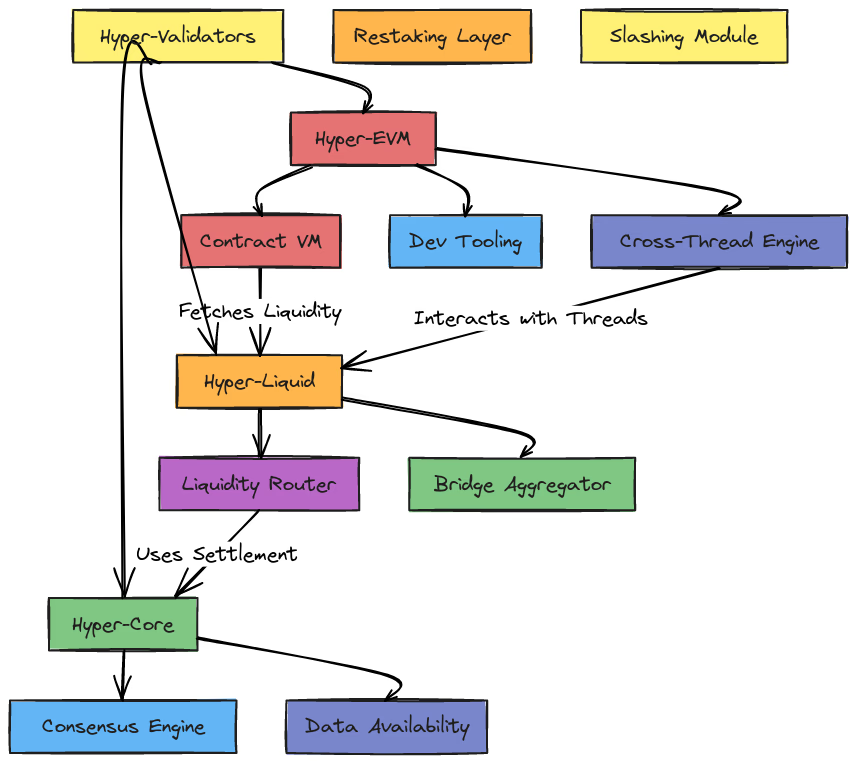

首先,对比去年,如今 Hyperliquid 开放了核心订单操作能力

HyperEVM

尤其是基于 EVM 的双链架构,逻辑很离谱,是在 HyperCore 不开放(不可部署)的前提下,通过 HyperEVM 新增大量预编译合约与 HyperCore 内置打通,理论上具备钱包(phantom、metamask)和 交易所 等接入基础,理论可实现 EVM 交易操作执行 Core 的订单资产买卖等能力。

官方有张图,体现了 hyperEVM 在系统中的定位

可以看到 HyperCore 和 HyperEVM 写入与读取都由 HyperBFT 统一确认,验证者的确认信息机制具体机制未公开,不存在跨链桥或延时同步。

能通过链上交易看到的动态是,HyperEVM 可以影响 HyperCore,是通过系统合约(0 x 333…3333,CoreWriter.sendAction(...))执行写入,可执行下单、清算、借贷操作

而 HyperCore 反馈的(前一个区块的)状态可供 HyperEVM 的智能合约读取 。

- 用户数据——头寸、余额和保险库信息

- 市场数据——标记价格和预言机价格

- 质押数据——委托和验证者信息

- 系统数据——L 1 区块数量和其他核心指标

信息本质由 EVM 的系统合约接收,生成对应收款或事件,记录。且在 EVM 中对预编译合约(0 x 000…0800),可调用perp positions或 oracle price(oraclePx)

其次,hip 2 和 hip 3 的落地,在改变 hyperliquid 的平台定位。

Hyperliquidity

这是一种内置于 Hypercore 的链上流动性机制。

它会自动根据代币的当前价格下达买卖订单,无需人工干预,即可保持约 0.3% 的窄幅价差。

这机制,让没有 AMM 或第三方机器人的情况下,内置于块逻辑中,以实现本机级别的流动性插入操作。

比如,当 PURR/USDC 现货市场推出时,立即发下了初始深度的种子交易,可以在正常用户流动性到来之前进行真实交易。Hyperliquidity

Builder core

这个是非常有未来价值的机制,允许在时,额外收取手续费作为服务收入。这套的应用场景很清晰,是个放开利润,迎接生态共建的举动。Defi builder (开发者、量化团队、聚合器)代用户下单

- 量化策略托管,量化团队帮助用户代下 perp 仓位单,通过 builder fee 收取管理费,形成“收益分成+builder fee”复合盈利模式

- 聚合器/交易路由,例如 1 inch、Odyssey 等在 Hyperliquid 上整合 perp 交易服务,可收取 builder fee 作为路由收入模型。

初步上线就已经给一些项目带来超千万美金的分红收益,可见 hyper 资金深度沉淀到平台级后的效果。

其实开放深度这件事,不只是 hyper 干,从之前的 uniswapv 4,其实就通过 hook 也想这么干,但是 v 4 没怎么起来,大多数用户习惯还在 v 2、v 3 中。

这或许就是历史包袱少,中心化决策强的影响力吧。

3 总结点评

3.1 优点很多,咱们一个个来

Hyperliquid 首要优势,就是他早期的产品力其实很强,因为他抓的是 2 个用户痛点:

- 非合规用户的交易需求,这点在这一年合规大浪潮下,其实更显得难得。

- 高杠杆、高透明度的高级交易用户需求,前者带来的是 KOL 的曝光,后者往往是被市场既有主义的人忽视,即灯下黑,因此打了大量 Cex 一个措手不及。

其次就是团队背景本身了,这里他的最大优势是人少,沟通的 gap、磨损、人效都很高,整体十几人的规格下,剔除 3-4 个产品运营 BD,扣除前后端,等于就靠就是 3-4 个人能整出条 20 Wtps 的高性能链。

比起多少传统大厂的区块链团队,还能整出一堆宫斗剧来,好不知多少。

背景中,他本身的 2020 年开始做市商基础,其实带来了很好的初期深度,他也在很多细节里,能感受到他的撮合逻辑和其他订单簿系统中并非单纯按时间按金额逐步结算的。

但是资料不足,以后做多家 Perps 对比分析的时候再补充吧。

然后就是趋势了

一般的项目,是得适配市场,但一个平台的热度到巅峰,就可以让市场来适配他。

现在 hyperliquid 就是这样的待遇

一方面是源于上面更新中的开放性,首先就让各种生态有进入的空间。对比其他很多过往的平台,都经常想着是自己做完全部的事,吃完全部的红利,点名批判 opensea,还能折腾出一套强制版税的东西,让市场只能跟着龙头走。每次的都有固定的高额成本,干预了商品的流动,影响了市场真实的定价,最终成为传家宝。

而在 hype 里,他开放了 evm 和全部的各种 dex peps api,所以很快市场上就看到一堆衍生品。

Hyperliquid 的大方在空投中也可见一斑,他从一开始就是没法走合规路线了。

所以他不会去尝试拥抱所谓上市的预期,那自然把收益放开。再通过 Hlp 机制把 hype 质押回来,放利再盈利,让官方代币分散、收获的是市场最难得的去中心化评价和口碑。

他开放性带来市场的簇拥,phantom 首先从去中心化钱包的角度,接入他的 perps 能力,这块其实难度不大,主要是大量的适配和开发成本。最近又传 metamask 也在接入。

由此也可以看到那些大半年不更新的去中心化钱包们,在错失铭文之后,也都懂得抓年度叙事了。

最后他又推动引入 circle 这些巨头,作为验证者加入带来去中心化的安全性,填补他的去中心化空白,这样一样高度 合规的 CEX 平台也有了接入的机会。

3.2 再说缺点

最难的起势阶段迈过后,那也就是这个合规问题了,哪怕 uniswap 这类纯 dex 的也在拥抱合规,更何况用户也发家与欧美的 hyperliquid 呢?一旦被定性不合规或者其他严重的名头,那现有的 CEX/Wallet 合作都将被断绝,昔日盟友也将分道扬镳。

另外,这套系统,后续的发展也同样会面临发展复杂性难题,大多数项目都是越写越复杂,很难删繁就简,回归第一性原则,最后让小白用户玩不懂失去新鲜血液。

最后,就是单点风险了,现在号称的 20 Wtps,如果一旦被多个全球化的平台接入,中间就会延伸出大量信息不一致的地方,也就会给核心的 hyperCore 模块带来巨量抗压,这块高性能建设非一朝一夕的。官方更多做市商的背景,不一定能扛住流量,如果出现多个因为宕机引发的清算问题(类似之前 3 月的轧空事件。

那么好不容易积累起来的口碑,本质也很脆弱。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 大零币

大零币 First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 币安币

币安币