香港发布CRP-1加密新规,全面解析监管框架及其市场影响

撰文:肖飒法律团队

在全球技术创新的浪潮下,加密资产市场规模迅速扩张,但随之而来的价格波动、洗钱等风险问题也日益凸显,对有效监管的需求愈发迫切。2025年9月,香港金融管理局(HKMA)向本地银行业界发布了《银行业监管政策手册》(SPM)新模块 CRP-1《加密资产分类》征求意见稿,旨在与国际监管标准接轨,构建一套兼顾创新发展与风险防控的监管体系,为银行业参与加密资产业务提供明确指引。

接下来,飒姐团队将为大家详细解读CRP-1的核心内容,对比国际监管政策,并探讨这些变化对币圈用户的具体影响。

01 香港CRP-1新规核心内容解读

(一)基础界定:监管范围与适用对象

CRP-1首先明确了加密资产的定义和监管范围,为后续执行奠定基础。根据新规,加密资产被定义为主要依赖密码学和分布式账本技术(DLT)或类似技术的资产,可用于支付、投资或获取商品和服务。然而,央行发行的数字货币(CBDC)不在此范围内,这一区分既精准定义了加密资产,又避免了对法定数字货币的过度监管。

在监管对象方面,新规覆盖了香港所有持牌金融机构,包括正规银行、受限牌照银行以及接受存款的公司。这些机构是香港金融系统的重要组成部分,其开展的加密资产业务直接影响金融稳定,因此纳入监管可以有效控制风险源头。

在风险管控上,CRP-1采取了“一个不落”的策略。无论是银行自身持有的加密资产,为客户保管或交易加密资产产生的风险,还是通过金融衍生品间接接触加密资产的风险,都需要受到严格管理。这种全方位监管防止了金融机构规避责任,确保所有加密资产相关风险都能被有效控制。

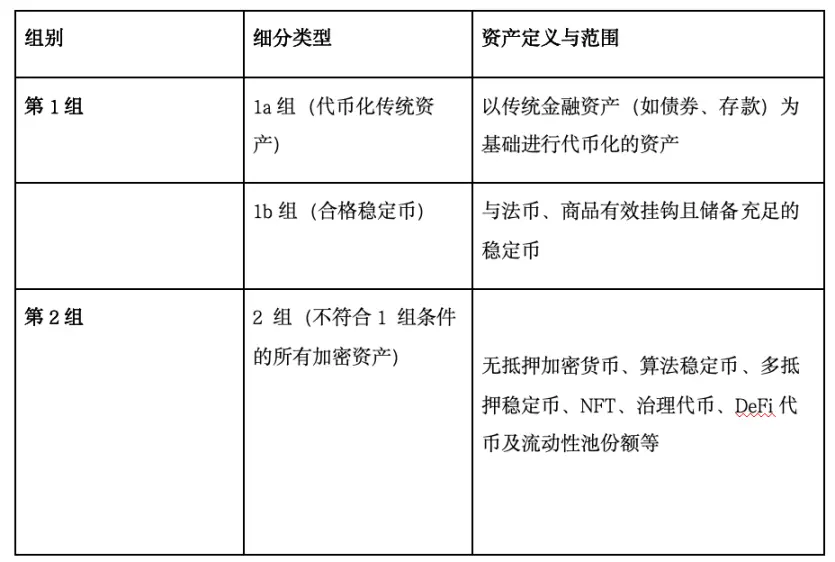

(二)核心分类

风险分级是CRP-1的核心逻辑,新规根据加密资产的风险缓释能力,将其划分为第1组(低风险)和第2组(高风险)。通过以下表格,您可以直观了解其分类:

02 CRP-1与国际规则(BCBS标准)的衔接与差异

(一)BCBS标准核心逻辑

巴塞尔银行监管委员会(简称BCBS)作为全球银行业监管的核心机构,于2022年12月发布《加密资产风险敞口的审慎处理》,并在2024年7月推出《加密资产标准修订》,构建了全球统一的加密资产监管框架。其核心逻辑可概括为“风险分级、审慎管控”。

BCBS标准以“防控加密资产风险,确保银行资本充足”为核心目标,避免加密资产风险向传统银行体系传导,维护全球金融稳定。在具体框架上,BCBS将加密资产按风险分为“集团1”和“集团2”,并对高风险资产设定了严格的资本要求,同时推动全球监管协同,防止监管套利。

BCBS标准的出台源于全球加密资产市场的快速发展与风险积累,其旨在为国际活跃银行提供统一的监管基准,平衡“金融稳定”与“负责任创新”,并为各国监管机构提供参考框架。

(二)CRP-1与BCBS的衔接

CRP-1与BCBS标准在许多关键点上高度一致,展现了香港作为国际金融中心紧跟全球监管趋势的态度。

从资产分类来看,CRP-1将加密资产分为“第1组”和“第2组”,而BCBS则分为“集团1”和“集团2”。两者分类的核心标准均基于资产的风险控制能力。例如,合规稳定币等低风险资产在BCBS中属于“集团1”,在CRP-1中对应“第1组”,且双方都要求这类资产需有明确的法律规定并做好风险防控;对于高风险资产,双方均通过严格规定金融机构需准备的资金比例来控制风险,体现了“风险越大、管得越严”的理念。

在资金监管要求方面,CRP-1基本延续了BCBS的审慎管理思路。例如,BCBS规定某些高风险加密资产需准备相当于资产价值1250%的资金应对风险,CRP-1对“2b组”资产的要求与此相同;对于流动性较好的加密资产,BCBS要求必须在合规交易所交易并达到一定市场规模,CRP-1对“2a组”资产也有类似规定,要求在受监管的交易所交易,并设置市值和交易量门槛,确保资金投入与资产风险相匹配。

此外,CRP-1和BCBS均强调全面监管,无论是银行自身持有的加密资产,还是为客户提供服务涉及的资产,甚至间接关联的风险,都需要纳入监管范围,避免出现“灰色地带”,实现全球统一监管的目标。

03 CRP-1新规对加密资产用户的具体影响

CRP-1新规实施后,银行业的加密资产业务将进行大规模调整,这将直接影响用户的交易选择、资产安全及使用体验。

在交易选择方面,新规收紧了可交易资产和渠道。高风险的2b类资产(如部分NFT和治理代币)将无法通过银行交易,用户只能转向其他平台,但这些平台可能存在安全隐患;1类合规资产虽然安全性较高,但可选种类减少;2a类资产则需在持牌交易所交易,开户审核更加严格,门槛更高。

在资产安全方面,新规确实提升了存管的安全性,即使平台出现问题,用户也能优先拿回资金。然而,反洗钱要求的加强使个人隐私空间缩小,不同资产的价格波动也可能受到影响。

针对持有2b类NFT或治理代币的用户,飒姐团队建议优先选择受到香港金管局监管或具备国际合规资质的平台,并避免将所有资产集中存放;偏好1类合规资产的用户可以选择银行托管服务,但需接受较少的资产种类;交易2a类资产的用户应提前准备好身份证、银行卡等材料,以应对交易所的严格审核。无论持有何种资产,用户都需要重新规划投资组合,关注银行收费变化,在享受新规带来的安全保障的同时,平衡隐私保护与操作便利性。

写在最后

综上所述,香港CRP-1新规在加密资产监管领域展现出显著的前瞻性,为行业发展与风险防控提供了新的思路与方向。

飒姐认为,香港的加密资产监管将进入动态优化与深化实践阶段。未来,监管机构需要紧跟国际趋势,强化跨境规则协同;行业参与者应建立常态化合规沟通机制。期待香港以CRP-1为契机,完善监管科技,平衡投资者保护与创新,树立全球监管典范。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP