Bonding Curve:币安如何通过心理动量“拿捏”市场流动性

思考一个问题,如果币安注定无法阻挡 Hyperliquid 的崛起,那么应该如何实现利益最大化呢?

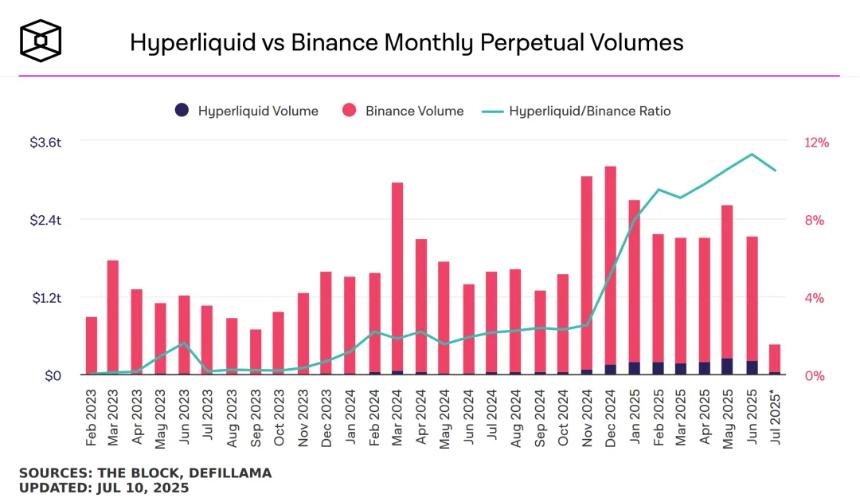

图片说明:HyperLiquid 与币安合约交易量对比,图片来源:@TheBlock__

在 $PUMP 在 Hyperliquid 表现出远超一众 CEX 的当下,压力最大的币安给出的回应是提升 Binance Alpha 的流动性。需要注意的是,提升的是 Alpha 盘内流动性,而非参与者的回报率。

过去,上币安等于上币安现货,但现在更多意味着进入 Alpha。为了避免「币安上币效应消失」,币安将导流至 Alpha、合约和 BNB Chain。然而,交易所若不做交易则显得奇怪,因此必须增强 Alpha 的交易属性。

此外,赋能 $BNB 对于整个币安 -YZi-BNB Chain 体系至关重要。BNB 持有人的收益实际上是币安体系每天的负债,在经济价值之外,必须引入更多使用价值,甚至是情绪价值。

总结一下,Binance Alpha 开启交易的原因有二:

1. 反击 Hyperliquid 上币效应,增加币安整体流动性;

2. 赋能 $BNB 更多实用价值,提升币安体系的稳固性。

在此背景下,币安联合 FourMeme 开启 Bonding Curve TGE 就变得容易理解,甚至还夹带推动 FourMeme 跟上 PUMP 发币的 Meme 发射器复兴浪潮,毕竟 Bonk 和 MemeCore 都能火。

详情参考:Pump/Bonk/$M 三分 Meme,资产发行的两条路径

选择 Bonding Curve,促使初始流动性

根据币安公告,本次 Bonding Curve TGE 代币为 Aptos DEX Hyperion。

对该项目我们不再进行介绍,本文也不涉及代币价格等内容,只回答币安为何选择 Bonding Curve 的逻辑,以供 Founder 思考未来的上币计划。

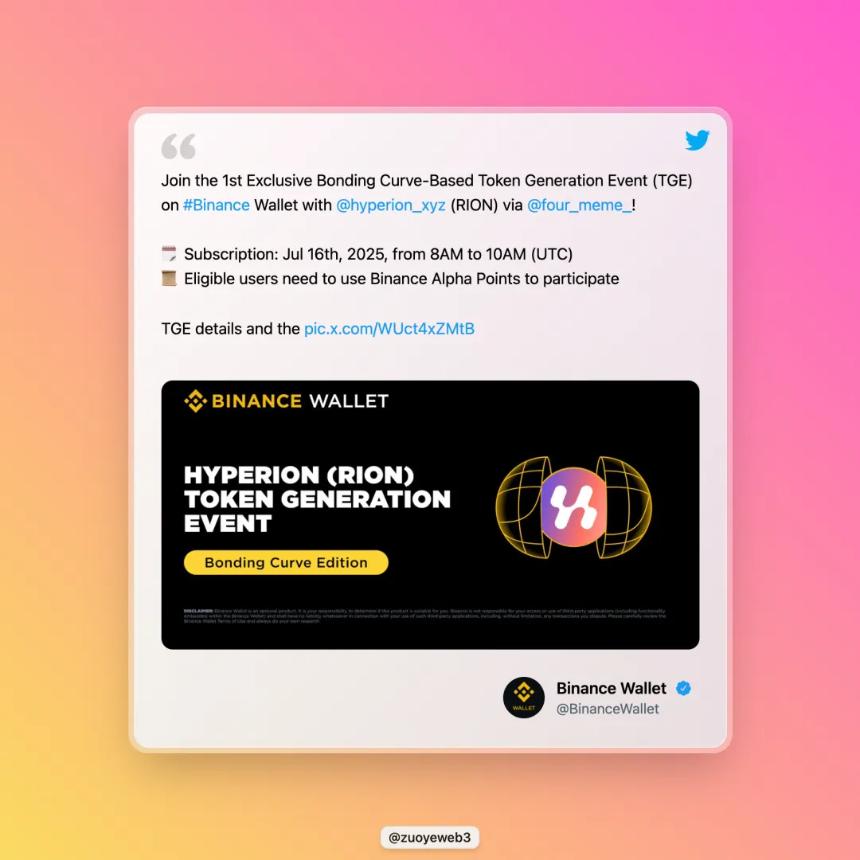

图片说明:@hyperion_xyz/center,图片来源:@BinanceWallet

阅读公告之后,可以抽离出几个关键点:需要持有 BNB、认购成功后可在 Bonding Curve 系统内转卖,以及活动结束后进入正常 Alpha 交易系统。本质上,这是在鼓励盘内交易,相较于 Alpha 盘的盘前交易。

经此之后,币安的交易系统最起码有四层:Bonding Curve 交易—>Alpha 交易—>合约交易—>现货交易,且是选升制,并不一定能最终进入币安主站交易系统。

这恰好能掩盖或解决币安目前最大的流动性危机。通过制造更多初始流动性机制,回溯历史,Bonding Curve 并未真正解决流动性问题,而是人为增加候选数量,碰撞出最有可能的 Meme 代币。

回顾 DEX 的发展史,LP Token 才是真正解决流动性供给的工具,AMM/订单簿机制都需要与之配合才能支撑起自身运行。但币安的问题有点复杂,它不是早期项目,却面临早期项目最大问题——流动性在萎缩,$BNB 的价值捕捉能力在下降。

对比一下,PumpFun 是盘内 Bonding Curve + 盘外 AMM 池。Bonding Curve 本身存在一个悖论——需求越大,价格越高,这就好像买房需求越多,燕郊的房子越升值,市场的拐点时刻一到,立刻就是崩盘,不存在平缓下降空间。

PumpFun 并未解决这个天然悖论,而是极致降低发射成本,吸引更多尝试。燕郊会跌、迪拜会不会涨,币圈的全球流动性和任意尝试可能性,让内盘成为最低廉的发射场,1000 个内盘跑出 10 个上外盘 DEX,其中 1 个再上 CEX。

如果将内盘数量增加到 1000 万个,那么整个市场的流动性会瞬间增加,从内盘、外盘 DEX 到 CEX 都会迎来泼天的流动性,当然,最终一定会崩。

可以在此做个预测:之后一段时间的 Binance Alpha Bonding Curve TGE 事件会增多,否则起不到流动性制造和导向主站和 BNB 的效果。

再进一步,Bonding Curve 其实更像是 Rebase 算稳机制。前者建立在「需求越多,价格越高——>流动性越好」的基础上,后者逻辑是「买的越多,储备越强 + 卖的越多,获利越多——>稳定币价格越稳定」的逻辑上。

二者的问题也高度趋同,他们都基于大数定律下的「常规」部分,即不太考虑极端事件的冲击,用二八定律来说,更多考虑 80% 的情况,不在乎 20% 的例外,最终一个死于 Luna-UST 的冲击,一个被 $TRUMP 吸干流动性。

研究心理动量,等待一击必杀

市场有一种动量现象,即会比我们预测涨得更高,反之亦然,会比市场公允价值跌得更深。

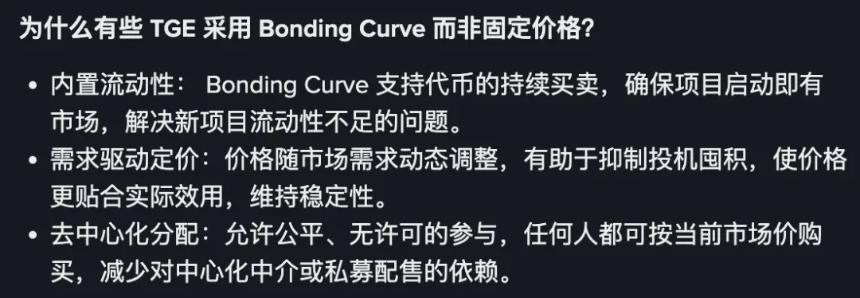

Bonding Curve 依赖的假设本身就不可靠,但非常符合币安的现实需求:

-

制造初始流动性:币安 Alpha 本身就有足够的市场基础,因此不是「内置流动性」,而是流动性前置,将本身开放后的 Alpha 流动性,其他 DEX/CEX 交易流动性导向 Bonding Curve 区域;

-

定价预期引发需求:如同 Pre-Market(盘前交易)博弈的是定价,Bonding Curve 也会引发对定价的博弈,然后促进需求交易,用户只有卖出代币才会不沦为 Bonding Curve 曲线崩盘前的守望者;

-

消化上币效应:Bonding Curve 是市场博弈,币安借此可避免上币效应下降对主站流动性的削弱,理论上得到更公允的定价。

图片说明:选择 Bonding Curve 原因,图片来源:@BinanceWallet

那么,代价是什么呢?

前文提到,PumpFun 版 Bonding Curve 依赖于足够多的内盘数量,才能诞生超级单品,Alpha 活动区上币事件还是太少,就算把全币圈的项目方都拉过去也不够。

但是,币安 Alpha 会承担项目方的初始价格发现作用。参考 $JELLYJELLY 中币安联合 OKX 狙击 Hyperliquid,我个人感觉,CEX 会联合起来针对 Hyperliquid,首当其冲的就是币安。

抢夺流动性的绝招就是发现价格,散户都希望买到最低的成本,卖出最高的收益。币安如果直接拉升上币效应,必然要付出更高的代价,但以帮助散户发现最早期的价格为名,流动性自然会来。

然后,等待极端黑天鹅事件,一举戳爆 Hyperliquid,就像 Bybit 被盗伤筋动骨,CZ/币安被罚 42 亿无所谓,就像 Hyperliquid 极致透明被反撸,币安随后下场戳一戳,就像 FTX 被轻易推倒,CZ 出来还是大表哥。

结语

体量是币安最大的优势,灵活是 Hyperliquid 的进攻手段,以拖待变,打消耗战才是合理选择。币安选择价格信号,Hyperliquid 走向上币效应,流动性是二者争霸的结果,而不是原因。

只是可怜 Alpha 用户,牛儿牛儿为谁忙,糖这么甜,怎么种它的人活的这么苦。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP Aster

Aster 瑞波币

瑞波币 币安币

币安币