深度解析OKX与Circle合作背后的原因及其对市场的影响

近期,OKX与Circle的合作引发了广泛关注。许多人并未完全理解这一事件背后的深层含义,而这其中蕴含了丰富的信息。

那么,OKX与Circle为何会达成此次合作?要解答这一问题,首先需要了解双方当前的处境。

1. OKX的现状

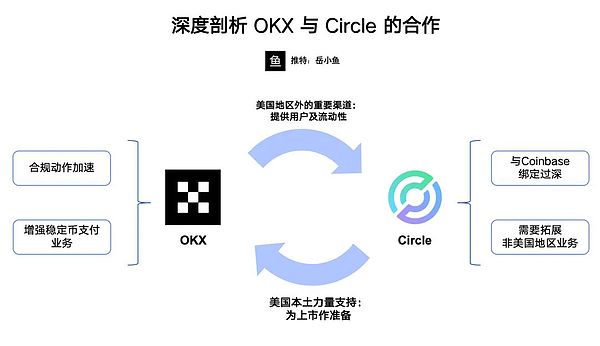

对于OKX而言,最近有传言称其计划在美国上市,同时其合规化进程也在不断加速。

此前,OKX暂停了去中心化交易所(DEX)服务以进行合规整改,并逐步清退网贷等不合规用户和资金。

这些动作表明OKX的合规之路正在稳步推进,而最终目标是实现在美股市场的上市。

在此背景下,OKX亟需一个美国本土的重要合作伙伴,为上市计划提供更强的支持。

另一方面,OKX在稳定币支付业务上也有布局考量。此前,OKX推出了OKX Pay,进一步向上游稳定币发行商拓展具有重要意义。

通过与Circle合作,OKX成功占据了稳定币支付领域的关键生态位,从而在整个支付流程中获得了更大的利润空间。

2. Circle的现状

Circle已在美国上市,表面上风光无限,但其存在一个潜在的重大隐患:与Coinbase的关系过于紧密。

这要从USDC的发展历史说起:

USDC最初由Circle和Coinbase的合资公司Center发行,两家公司各占50%的股权和控制权。

2023年下半年,Center关闭,所有控制权转移至Circle,由其全权负责USDC的运营。

然而,根据Circle招股书披露的协议,Coinbase仍享有USDC盈利的50%,并根据平台上USDC的持有比例获得额外分红。

去年,Circle的盈利约为16亿美元,其中约10亿美元支付给了Coinbase。

此外,两家公司还有一项重要协议:若Circle无法向Coinbase分红或遇到监管问题,Coinbase有权接管USDC成为发行方。

因此,尽管USDC目前由Circle全权运营,但Coinbase仍然扮演着至关重要的角色。

这也是为何Circle与Coinbase目前绑定如此紧密的原因。

3. 回到稳定币业务本身

稳定币业务的核心在于流动性。

许多稳定币发行方都依托于交易所,因为交易所是天然的流通渠道。

缺乏流动性,稳定币几乎不可能取得成功。

在早期,Circle与Coinbase的合作解决了这一最大痛点:USDC一经发行便迅速获得了流动性、用户和交易对。

作为美国最大的交易所,Coinbase为USDC带来了巨大的流量和品牌可信度。

然而,如今Circle需要解决与Coinbase绑定过深的潜在问题。

此时,Circle找到了美国以外能够提供用户和流动性的第二大交易所——OKX。

有人可能会问:为什么不是币安呢?

主要原因在于币安对USDC的需求并不强烈。

在Circle上市前,币安并未意识到Circle支付了10亿美元的推广费,而币安仅收到了6000万美元,相比之下,Coinbase获得了9亿美元。

因此,币安为何要全力推广USDC?这也解释了为何币安目前更倾向于支持特朗普家族推出的USD1。

相较之下,作为全球第二大交易所的OKX对Circle更具吸引力。

4. 总结

综上所述,OKX与Circle的合作可以说是各取所需:

OKX成为Circle首家非美国的合规交易所合作伙伴,为其上市计划提供了强大的合规支持与美国本土资源,同时增强了其稳定币支付业务。

对Circle而言,OKX是一个美国以外的优质渠道方。通过与OKX合作,Circle不仅减轻了对Coinbase的依赖,还拓展了新的用户群体和流动性。

- 1美联储2025年降息对非必需消费品与科技股的深远影响

- 2币安人生上线币安Alpha,三天市值突破1.5亿美元的背后

- 3比特币引领加密货币市场:4.35万亿美元市值背后的战略配置与宏观经济驱动

- 4比特币今日新闻:飙升至历史高点,对冲美元贬值与政策波动成焦点

- 5「币安人生」暴涨背后的流量密码:CZ与何一的推波助澜

- 6OpenAI将ChatGPT重塑为多功能应用平台,推出App SDK与AgentKit

- 7Aster空投计划:打击洗盘交易与市场抛售压力的博弈

- 8Berachain/比特币市场分析(2025-10-05):短期支撑位或成关键

- 9美国通过GENIUS法案:稳定币监管新时代巩固美元数字主导地位

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥1.30万亿 |

| 2 |  欧易OKX 欧易OKX |

¥4,025.64亿 |

| 3 |  HTX HTX |

¥607.15亿 |

| 4 |  Coinbase Coinbase |

¥231.26亿 |

| 5 |  大门 大门 |

¥2,822.98亿 |

| 6 |  Bitget Bitget |

¥2,546.82亿 |

| 7 |  Bybit Bybit |

¥3,154.37亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥12.46亿 |

| 9 |  Upbit Upbit |

¥174.44亿 |

| 10 |  Crypto.com Crypto.com |

¥752.96亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin 币安币

币安币 Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Sui

Sui