亚洲货币暴涨真相:是“神秘协议”还是市场基本面推动?

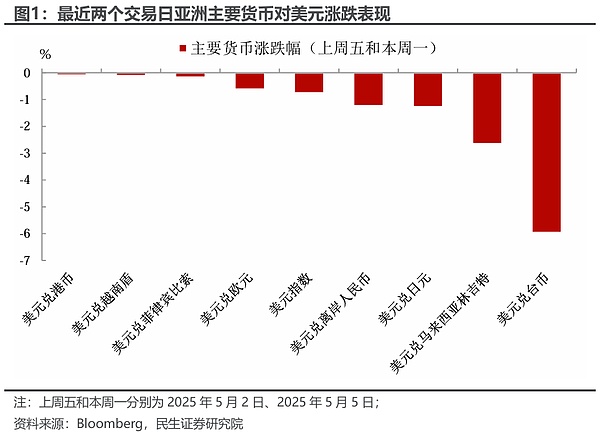

近日,亚洲汇市出现剧烈波动,在岸人民币单日大涨近600点,离岸人民币一度突破7.20关口,港币连续触发强方兑换保证,新台币更是创下“历史级别”的暴涨,两天累计涨幅超过9%,这一罕见现象引发了市场广泛关注。

此轮亚洲货币的强势上涨背后,除了美国关税谈判释放积极信号这一直接导火索外,市场热议是否存在一场类似“海湖庄园协议”的幕后协调。

然而,摩根大通在其最新外汇策略周报中指出,美元疲软并非源于某种协调性协议,而是由一系列基本面变化共同推动。

具体来看,美国经济增长预期被下调、贸易冲突引发滞胀担忧、美联储独立性受到质疑、期限溢价上升与终端利率下降并存;与此同时,德国财政政策转向宽松,为欧洲资本市场提供了支撑。在这些因素综合作用下,美元资产吸引力下降,资金开始流向其他市场。

此外,摩根大通分析称,多年贸易顺差积累的巨额美元资产正逐步回流亚洲,成为推动本币升值的重要力量。据估计,仅中国出口商就持有4000亿至7000亿美元的海外资产,加上其他亚洲国家的净国际投资头寸盈余,形成了强大的外汇对冲压力。

高盛分析师Teresa Alves则进一步指出,当前美元被高估约16%。如果宏观基本面发生“重大变化”,可能引发快速调整甚至超调。

市场为何坚信存在“神秘协议”?

所谓“海湖庄园协议”,原指特朗普提出的通过多边方式压低美元、提升出口国货币的战略构想。尽管该计划从未正式实施,但近期亚洲货币的异常波动再次让这一话题浮出水面。

例如,韩国财政部长日前透露,将与美国财政部就汇率问题展开“工作层面磋商”;而中国台湾“中央银行”则在新台币大幅升值后罕见声明称“未受到美国施压”。这些模糊回应反而加剧了市场的猜测。

更为关键的是,市场普遍认为本轮汇率行情“非同寻常”。摩根大通指出,像新台币如此剧烈的上涨,几乎不可能在没有政策默许的情况下发生。鉴于亚洲各国外汇市场长期由监管部门主导,“无风不起浪”的说法在此背景下显得尤为可信。

与1985年的广场协议不同,当前亚洲国家手中积累了大量美元资产,因此政府无需直接干预市场,只需通过“窗口指导”提高企业对冲比率或要求部分美元收入兑换成本币,即可推动货币升值。

法国巴黎银行专家表示:“虽然没有哪个经济体会正式承认货币估值是谈判重点,但市场预期却表明并非如此。考虑到海湖庄园协议曾强调美元估值过高是美国贸易失衡的根本原因,这一点尤其值得关注。”

亚洲巨额美元资产成关键变量

瑞银研究显示,本轮新台币上涨的主要推动力来自保险公司、企业等进行的汇率对冲操作,以及此前新台币融资套利交易的止损行为。

此外,中国近期调降美元/人民币中间价也被视为重要政策信号,为亚洲货币广泛升值扫清了障碍。

高盛测算:美元高估16%,贬值趋势或将延续

高盛分析师Teresa Alves在5月1日的报告中指出,美元目前被高估约16%,这一估值错配主要源于全球资金追逐美国卓越回报前景。随着美国回报优势逐渐减弱,美元高估状态可能逐步得到纠正。

根据高盛的研究,美元高估程度高度依赖于经常账户“标准水平”的假设。当前美国实际经常账户赤字约为4%,若赤字缩小至2.6%,将对应约16.5%的美元调整;若进一步降至2%(接近IMF 2023年的标准值),可能导致22%的贬值;若降至1%,则需要31%的贬值才能实现平衡。

投资者应密切关注美国经常账户状况及全球资金流动趋势,为可能的美元调整做好准备。

尽管“海湖庄园协议”是否真实存在仍无定论,但亚洲货币的集体上涨已在资本市场掀起波澜。在地缘政治、宏观政策与市场预期相互交织的影响下,一场看不见的“货币风暴”或许正在酝酿。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD OFFICIAL TRUMP

OFFICIAL TRUMP 币安币

币安币 大零币

大零币