USDT稳定性难题:比特币价格成关键因素

USDT是币圈最成功的项目之一,其成功程度甚至可以与币安比肩。尽管如此,许多人仍认为币安更为出色。

目前,USDT的发行总量已达到1400亿美元,占整个行业稳定币市场份额的60%。相比之下,排名第二的USDC仅有600亿美元,不到USDT的一半。

USDT的一大亮点在于,几乎每隔一两年市场就会出现关于其即将崩盘或面临风险的传言,但这些传言无一例外都被化解。

在过去的十多年历史中,USDT的确经历过几次脱锚事件。其中最为严重的是2018年因美国冻结了8.5亿美元资产,以及2022年5月Terra生态崩盘时,USDT一度跌至0.95美元。

理论上,每1USDT都对应着1美元的抵押品,Tether公司管理着巨额美元资产,但却完全不透明。这种不透明性反而在某种程度上成为了币圈的优势。

Tether面临的监管调查也经常成为新闻热点,看似涉及多个国家和多个部门的诉讼。

对USDT稳定性的担忧是有理由的,而盲目信任USDT也有充足的理由支持。

我认为,任何在行业内深耕超过5年的人,都会认同这一看似矛盾的判断。

我个人选择有条件地信任USDT,而这个条件是什么?

我觉得是比特币的价格。

今年初(2025年2月),我阅读了Tether公司发布的USDT资产负债表。

从表格中可以得出以下事实:

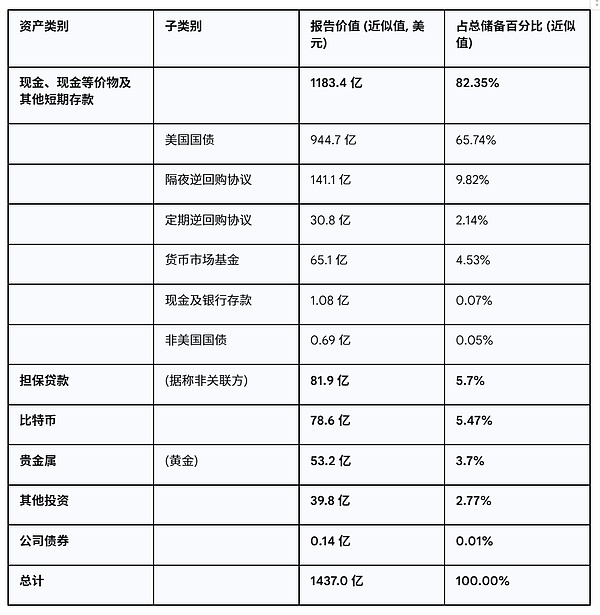

USDT对应的抵押品中,有1183.4亿美元为美国国债、美元现金及其他几乎等同于美元的资产,占总抵押品的82.35%。

USDT还有78.6亿美元的比特币(2024年12月,比特币价格为10万美元),占总资产的5.47%。

其他资产可以归类为流动性较差的部分,如担保贷款、贵金属和投资等,占12.18%。

在以上资产组合中,唯一我们熟悉且透明度最高的便是比特币。这5.47%的比特币一旦价格暴跌,我们可以直接察觉。

如果BTC价格按资产负债表发布时的水平上涨(即10万美元),我们可以推测USDT没有脱锚风险。

但如果BTC价格下跌,比如较资产负债表发布时下跌50%,我们就更有理由担心USDT的抵押品是否足额。

至于其他抵押品,由于缺乏透明度,我们很难对其健康状况作出判断。

因此,我对USDT的信心基于这一并不严谨的推论:只要BTC价格跌破5万美元,我就需要对USDT持仓采取避险操作,例如将其换成USDC。

如果BTC价格未跌破5万美元,我会继续持有USDT,并盲目相信它的强大能力,享受其流动性优势,除非发生其他特殊情况。

从Tether CEO在X平台上的发帖可以看出,这家公司高度绑定比特币,不仅购买比特币,还投资矿场。大概率这位CEO自己也持有大量比特币。

从Tether CEO的技术层面发言来看,他似乎也在无脑吹捧BTC,即使USDT主要依赖以太坊的ERC20和波场的TRC20技术支持。

因此,我主观判断Tether高度绑定比特币。万一比特币价格暴跌,持有USDT的用户最好采取避险措施,前提是市场上还有其他选择。

此外,就在前几周,我特别担心Dai这一稳定币是否会脱锚。

由于ETH持续暴跌,按照MakerDao协议设计,1小时延后爆仓及清算罚金13%这两个参数的设定可能引发问题。

如果ETH在1小时内暴跌超过13%,则可能产生坏账,即某些金库资不抵债,无人愿意进行清算。

这可能会对Dai的稳定性造成影响。

当然,ETH并未出现1小时内暴跌超13%的情况。市场失去了一次考验MakerDao设计的机会。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 大零币

大零币 狗狗币

狗狗币