Hyperliquid巨鲸自爆式平仓背后:数百万美元亏损与市场机制解析

原创 | Odaily星球日报(@OdailyChina)

作者|南枳(@Assassin_Malvo)

在当前惨淡的市场行情下,大开大合的操作风格让“Hyperliquid 50倍杠杆交易巨鲸”成为市场关注焦点。许多人将其视为短期市场风向标,而该巨鲸此前凭借极高杠杆交易和精准开仓价格,被部分投资者视为“内幕资金”,吸引了大量跟单者。

参考阅读:《复盘 Hyperliquid 合约“内幕哥”骚操作,多空精准开平仓》。

近日,Hyperliquid 50倍杠杆交易巨鲸再次活跃,以50倍杠杆开设了价值约3亿美元的ETH多单,最高浮盈达800万美元。然而,随后不久,该巨鲸选择将本金和利润中的绝大部分提现,主动提高清算价格,导致其持有的160,234.18 ETH多头仓位被清算,总计金额达3.06亿美元。

这一事件引发了社区热议:“为什么它能开出如此大规模的仓位?谁在做对手盘(谁在亏钱)?”下面,Odaily星球日报将针对Hyperliquid及其HLP机制进行详细解析,解答这一问题。

常规撮合机制

币安、OKX等订单簿式交易模式为投资者所熟知,在这种模式下,对手盘是多空两方用户。

而在链上还存在另外两类模式——AMM和GMX式的perp DEX。

AMM以其无许可特性、使用和计算简便而流行,但对于主流、高市值币种,一方面交易不够直观,另一方面也难以实现高杠杆。

以GMX为代表的perp DEX则有所不同,由GLP充当交易者的对手盘,其特殊之处在于开仓价格使用预言机提供的标记价格来计算。简单来说,假设用户在交易BTC,预言机会从币安、OKX、Bybit等交易所获取数据源并计算一个标记价格,然后按照该价格开设合约。例如,当前BTC标记价格为82000 USDT,则用户的开仓价格即为该价格,而无需依次吃掉82001 USDT、82002 USDT的卖单。

在GMX模式下,GLP是一种被动的流动性策略,在不计入各类费用的情况下,用户的盈利=GLP的亏损,反之亦然。

HLP机制解析

回到Hyperliquid,HLP也是一种集资与交易者做对手盘的策略,但与GLP不同的是,HLP是一种主动策略,由Hyperliquid进行主动做市,通过做市、收取资金费和清算获取收益。所有用户都可以为HLP提供流动性并分享盈亏。

为何能开如此大规模的仓位?

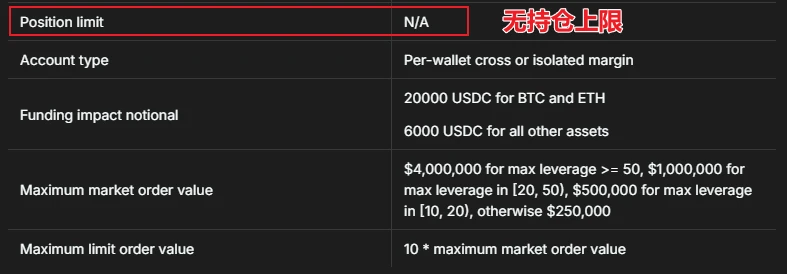

Hyperliquid最特殊的一点在于,在此次事件之前它是没有持仓限制的,仅对市价单和挂单金额做了限制。

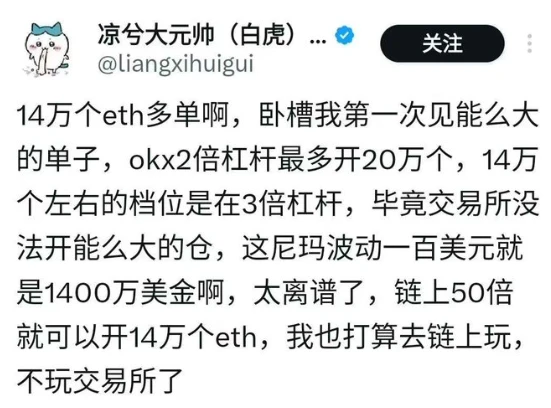

因此,该巨鲸在2个小时内进行了上百笔交易,开设出价值3亿美元的超高杠杆合约多单,连知名交易员凉兮也被吸引。

恶意清算的利处是什么?

为何该巨鲸选择通过转移保证金、提高清算价触发清算的方式来平仓?目前主流看法有两种:

-

该巨鲸可能利用了Hyperliquid的仓位漏洞,可能在其他平台开设了空单,通过这种方式制造一次剧烈的价格下跌,从而实现双向盈利。

-

若该巨鲸选择手动、多次平仓,由于其已被市场紧密关注,可能导致ETH快速回落,利润随着平仓过程快速缩水。因此,选择一次性、快速的平仓方式。

其他交易所如何处理天量高杠杆合约?

实际上,类似剧情已非首次发生。为应对穿仓风险,币安、OKX等CEX推出了自动减仓(ADL)、保证金阶梯等机制。

自动减仓:以OKX为例,在风险准备金无法吸收因清算亏损仓位而产生的进一步损失时,会触发ADL以限制风险准备金的进一步损失。本质上,亏损仓位与相反的盈利或高杠杆仓位(“被减仓位”)相匹配,两个仓位相互抵消并平仓。由于ADL,盈利仓位可能会被平仓,从而限制未来盈利潜力。

阶梯保证金:随着持仓规模增加,对应的保证金比例也会“阶梯式”提高。通过阶梯保证金机制,大仓位交易者需投入更多保证金,从而降低因市场波动而导致爆仓或穿仓的风险,避免用户在低保金情况下开设出影响市场的天量合约单。

Hyperliquid如何应对?

根据Hyperliquid Vault数据显示,在该巨鲸主动触发清算机制后,HLP共损失了345万美元。

Hyperliquid官方回应称,本次事件并非协议漏洞或黑客攻击,而是由于该用户提取未实现利润(PNL)导致保证金下降,从而触发清算。Hyperliquid表示,该用户最终仍获利180万美元,而HLP在过去24小时内损失约400万美元,尽管如此,HLP的历史累计PNL仍保持在约6000万美元。

对此,Hyperliquid宣布将调整杠杆限制,以优化清算管理,增强大规模清算时的市场缓冲能力。其中,BTC最高杠杆将调整为40倍,ETH最高杠杆将调整为25倍。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 狗狗币

狗狗币 First Digital USD

First Digital USD 艾达币

艾达币 币安币

币安币