波动率在数字资产CTA策略中的应用研究

金融资产的波动率研究是一个备受关注的领域。一方面,它不像价格那样无迹可寻,难以预测;另一方面,它与标的本身的价格,标的衍生品的价格又有千丝万缕的联系。所以,不论是学界还是业界,对这一领域的研究都相当重视。

波动率的衡量方式多种多样,运用波动率来改善投资组合业绩的方式也数不胜数。本文旨在简单介绍波动率的度量方式,并且运用最简单的方法,尝试探索波动率在改善投资组合业绩中所起的作用。

第一章 波动率的故事

第一节 波动率介绍

RV并不是波动率唯一的度量方式。实际上,在很多情况下,我们并不认为RV是波动率最优的度量方式。经过学者的研究发现,资产价格存在非常多的微观结构,其中最引人注目的就是:跳跃。跳跃非常好理解,身在数字资产行业的投资者应该更能理解跳跃的现象,因为它有一个更通俗的名字,叫做画门。

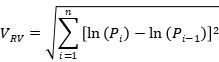

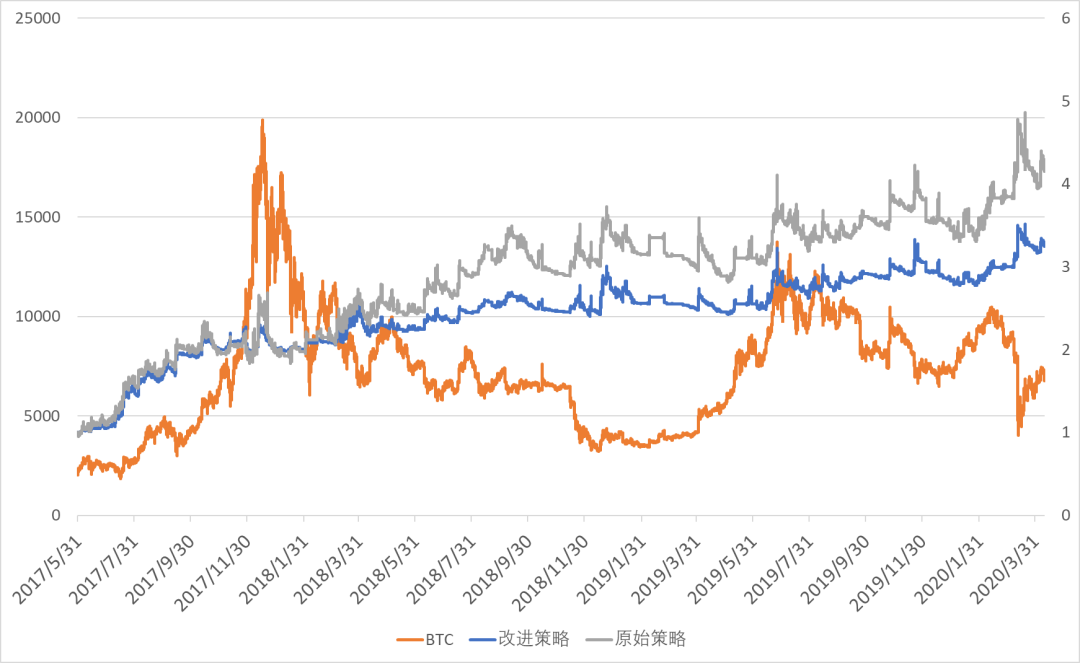

首先,观察2013年末、2017年末这两波牛市的波动率,对比随之而来的熊市,可以发现在牛市中,BTC的波动率比熊市要高;

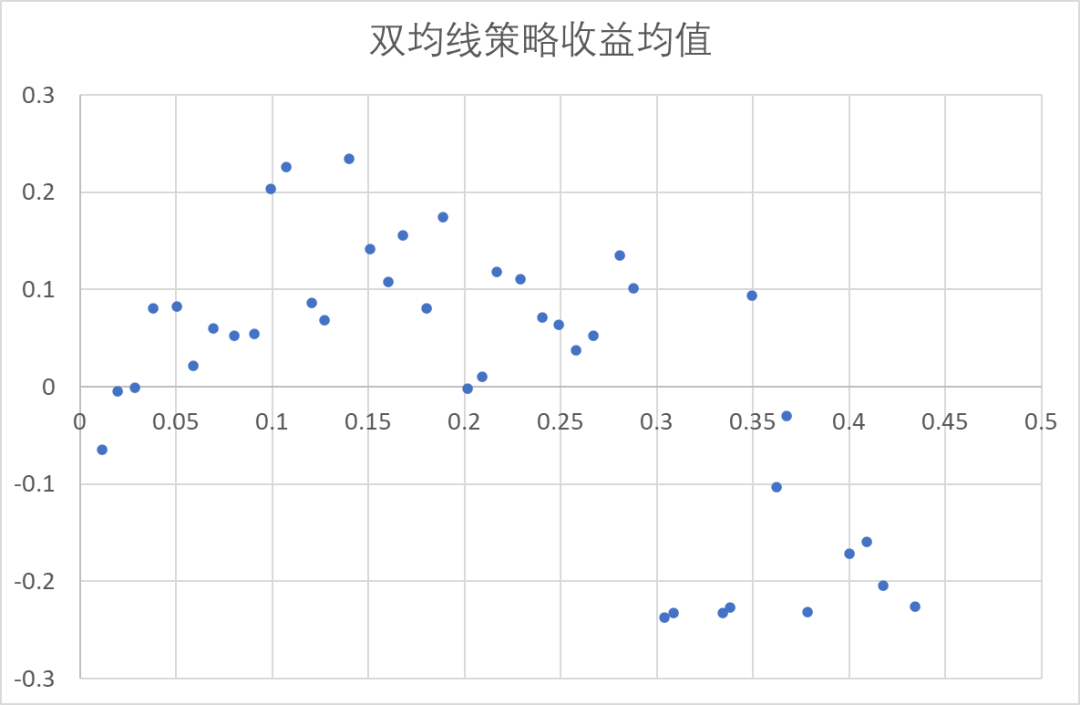

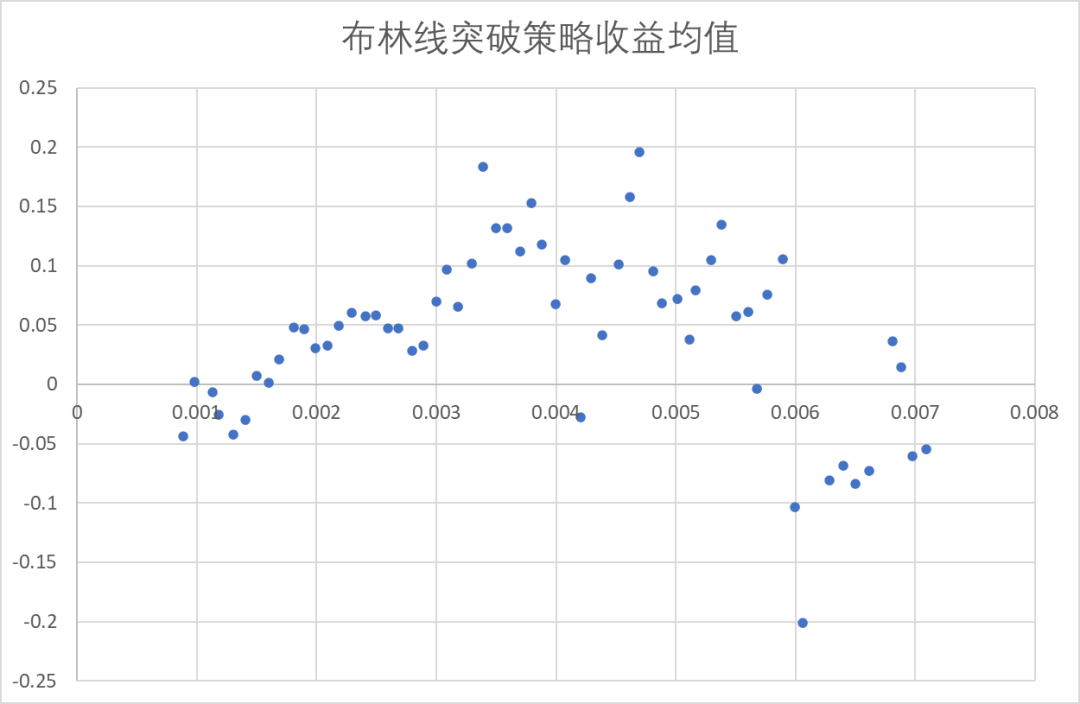

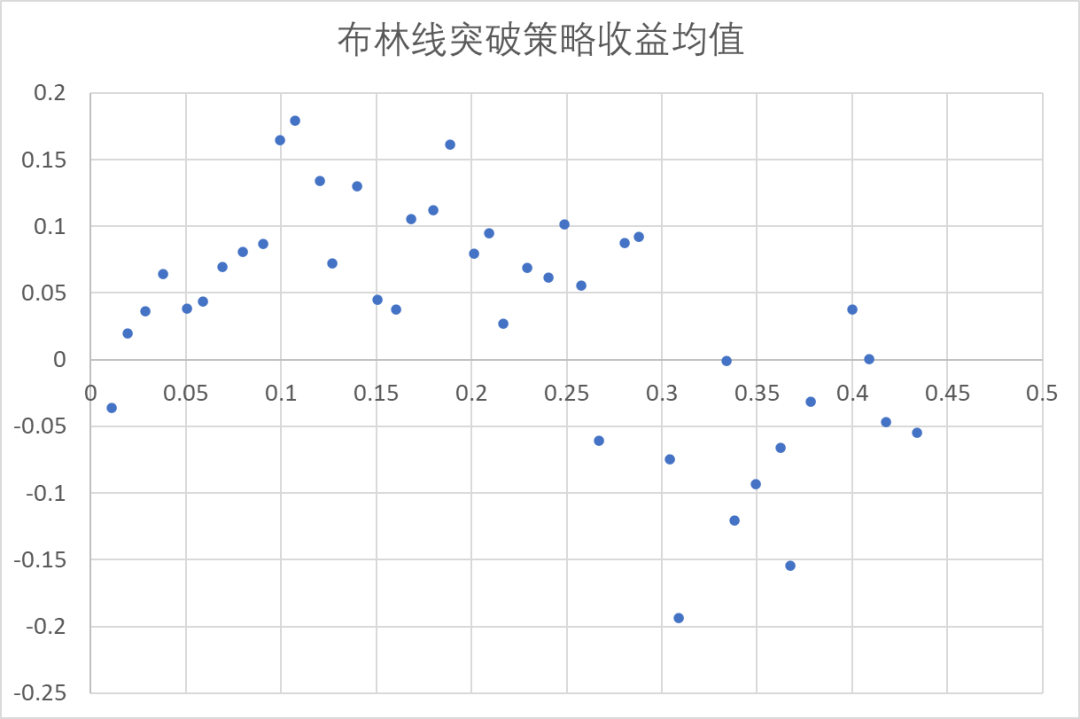

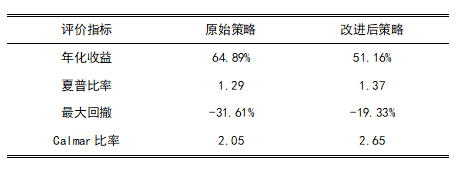

第二章 波动率与数字资产CTA策略初探

第一节 波动率与数字资产CTA策略表现的联系

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP