邹传伟:跨链技术的经济学分析

12月28日,“2021首届数字金融前沿学术会议”在线成功举办。会议由清华经管数字金融资产研究中心主办,中心主任罗玫教授主持。万向区块链首席经济学家、数字金融资产研究中心特邀研究员邹传伟发表了题为“跨链技术的经济学分析 ”的主题演讲,本文根据演讲内容整理。

跨链是区块链技术发展的一个重要方向,同时涉及复杂的经济学问题。本文分四部分对跨链技术进行经济学分析:第一部分讨论跨链的内涵、意义和相关试验,第二部分讨论哈希时间锁(HTLC,Hash Time Lock Contract),第三部分讨论资产桥和走廊网络,第四部分总结全文并提出有待进一步研究的问题。

跨链的内涵、意义和试验

跨链的内涵

跨链尚无统一定义。我倾向于从广义上理解跨链,指将互操作对象从来源区块链系统跨越到目标区块链系统的机制和技术。这里面的“来源区块链”和“目标区块链”既针对公链,也针对联盟链,还包括主链和侧链(或Layer 1和Layer 2)。

“互操作对象”主要有三类。一是身份,在区块链系统中体现为地址及背后的私钥,对应着区块链系统的各类用户。二是信息,既包括区块链系统中与Token的交易和状态有关的信息,也包括区块链系统中与Token无关的信息。三是资产,包括同质化和非同质化Token代表的资产。相应地,跨链有三个主要目标。

一是来源区块链系统中的身份在目标区块链系统拥有相同的操作权限、权属声明和声誉等。二是来源区块链系统中的信息在目标区块链系统中也能被使用。三是来源区块链系统中的资产在目标区块链系统中仍保有价值。

不同区块链系统可能使用不同的密码学算法、共识算法和智能合约标准等,再加上区块链不可复制、不可伪造和不可篡改等特点,使得跨链远非简单地规范接口、明确数据格式和统一通信协议等就能奏效。

跨链的意义

跨链的意义体现在多个方面。第一,多链生态互联互通的需要。区块链的用户和应用场景在不断增长。用户管理自己在不同区块链系统中的资产,以及不同区块链系统的用户之间的交互需求,都对跨链提出了需求。跨链能促进身份、信息和资产在不同区块链系统之间的互联互通。

第二,基础设施集约发展和使用的需要。尽管多链生态在发展,但如果不同区块链系统都自建一套基础设施,可能造成基础设施利用率不高甚至浪费等问题。跨链能促进多链生态中基础设施的集约发展和使用。

第三,区块链系统扩容的需要。不同区块链系统的性能有差异,如果能在安全条件下进行资产跨链转移,就能缓解原链的交易压力。这包括从主链到侧链(或从Layer 1到Layer 2)。闪电网络,WBTC,以及以太坊Layer 2扩容,针对的都是这类需求,而且越来越受关注。

第四,核心区块链系统生态外溢的需要。多链生态中已经出现了若干核心区块链系统,它们有大量的用户和应用场景,客观上构成区块链领域的“流量入口”。很多其他区块链系统在兼容核心区块链系统,以承接核心区块链系统的生态外溢。这个趋势也产生了对跨链的需求。

第五,区块链系统联接其他系统的需要。一些项目在探索如何拓展区块链的用户,让普通用户无需数字钱包就能接入区块链应用场景,从而降低区块链的使用门槛。这也是跨链的一个重要方面。

第六,风险管理的需要。这是区块链用于资产交易领域要解决的核心问题,也是下文重点讨论的跨链场景。

原子交换(Atomic Swap)、券款对付(DvP,Delivery vs Payment)和外汇同步交收(PvP,Payment vs Payment)本质上反映了不同应用场景中同样的风险管理目标:

原子交换的含义是,通过智能合约进行区块链系统中两种Token之间的交换(不一定在同一个区块链中),使得交换要么全部完成,要么全不完成但所有参与者都能拿回自己的资金。

券款对付来自证券交易后处理领域,指证券交易达成后,在双方指定的结算日,证券和资金同步进行交收并互为条件。

外汇同步交收是外汇交易的交收安排,要求涉及交易的两种货币均于同一时间完成交割,以消除本金交割风险,防范不同交易时区交收时差风险,并提高外汇市场运行效率。如果在证券交易和外汇交易中使用区块链,那么券款对付和外汇同步交收就等价于原子交换。

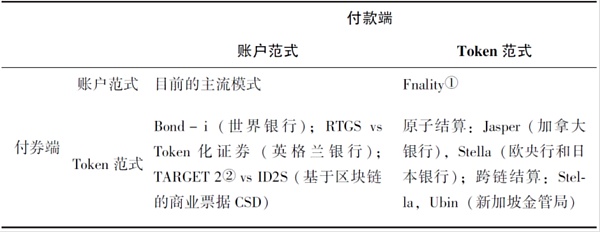

基于区块链的券款对付和外汇同步交收试验

2017-2020年,加拿大银行的Jasper项目,欧洲央行和日本银行的Stella项目,以及新加坡金管局的Ubin项目都对批发型央行数字货币用于Token化证券交易开展了券款对付试验(表1右下方)。此外,Ubin-Jasper和Stella都开展了两种批发型央行数字货币之间的外汇同步交收试验。

表1:基于区块链的券款对付和外汇同步交收试验

这些中央银行使用了不同的区块链系统,发现基于区块链的券款对付和外汇同步交收都可以归结为两类情景。

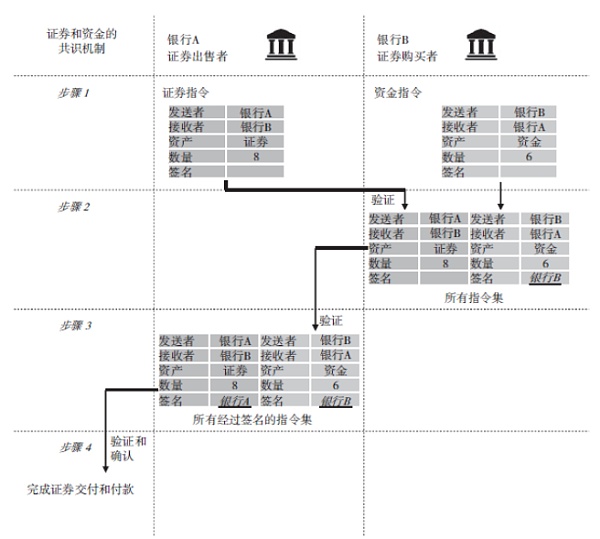

第一,单账本原子交换。它们发现,对很多区块链系统,不管两种Token代表的是资金和证券,还是两种不同货币,只要两种Token来自同一区块链系统,智能合约就能有效地实现原子交换。图1用Stella的例子说明。

图1:单账本原子交换(Stella)

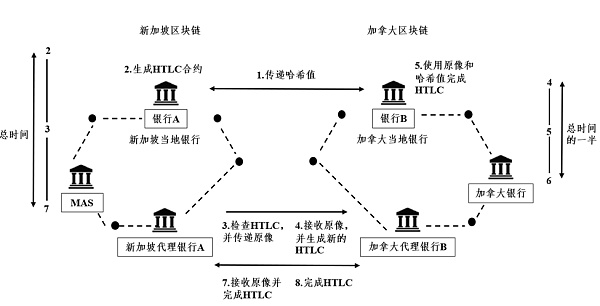

第二,跨账本原子交换。Ubin和Jasper的联合测试(图2)以及Stella的试验都表明,跨账本原子交换存在一定难度,主要因为中央银行使用的主流跨链技术——哈希时间锁存在缺陷。哈希时间锁的原理和缺陷,是第二部分要讨论的内容。

图2:跨账本原子交换(Ubin-Jasper)

哈希时间锁

哈希时间锁简介

哈希时间锁源自闪电网络,由时间锁和哈希锁组成:

时间锁的含义是,在某个时间内提交才有效,超时则承诺方案失效(无论是提出方或接受方)。如果交易因为各种原因未能成功,时间锁能够让交易参与各方拿回自己资金,避免因欺诈或交易失败造成的损失。

哈希锁的含义是,对一个哈希值H,如果提供原像R使得Hash(R) = H,则承诺有效,否则失效。哈希锁利用了哈希函数不可逆的特征。

在哈希时间锁中,原像和哈希值的传输可以全部在链下完成,链上只做相关内容的检验。但不管哈希时间锁采取何种形式,都有一个核心特征:原像(信息)和资金相向流动,因此原像可以被视为收据。

哈希时间锁的简化例子及序贯博弈分析

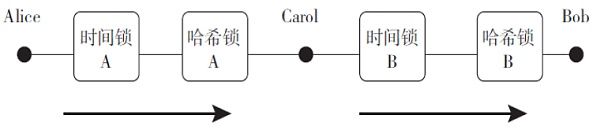

不管哈希时间锁在实际应用中采取何种复杂形式,核心都可以表达成图3所示的简化例子。

图3:哈希时间锁的简化例子

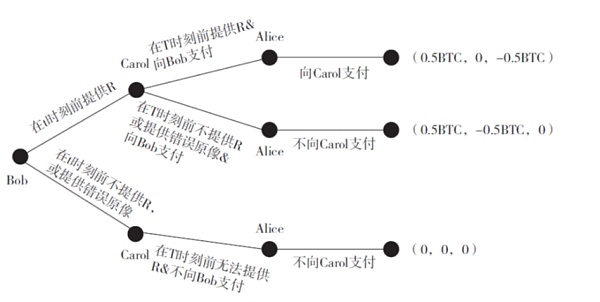

在这个简化例子中,Alice想开启一个与Bob的交易,交易金额为0.5 BTC,但Alice需要通过Carol才能与Bob建立通道进行交易。哈希时间锁的运行步骤是:

Bob设定原像R,把哈希值H=Hash(R)告诉Alice。

Alice通过HTLC向Carol进行条件支付:当且仅当Carol在T时刻前提供与哈希值H对应的原像R,Alice才向Carol支付0.5 BTC。类似地,Carol通过HTLC向Bob进行条件支付:当且仅当Bob在t时刻前提供与哈希值H对应的原像R,Carol才向Bob支付0.5 BTC,其中t<T。

Bob如果在t时刻前向Carol提供R,获得0.5 BTC,此时Carol知悉R。反之,0.5 BTC会返回给Carol,Carol不会遭受任何损失。

Carol如果在T时刻前向Alice提供R,获得0.5 BTC。反之,0.5 BTC会返回给Alice,Alice不会遭受任何损失。

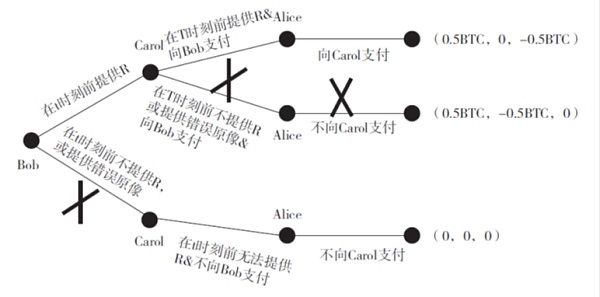

这个简化例子可以表述成一个序贯博弈,并可以用逆向归纳法来求解(图4)。图4中的三元组依次表示Bob、Carol和Alice在不同策略组合下的收益。

图4:哈希时间锁有关的序贯博弈及求解

对序贯博弈的分析表明,在参与者理性前提下,序贯博弈能得到理想的均衡结果;但如果有中间节点因故无法进行交易,则必须等时间锁到期才能退款,而如果发送者在时间锁到期前改变路径,将会承担极大风险。

中央银行对哈希时间锁的试验

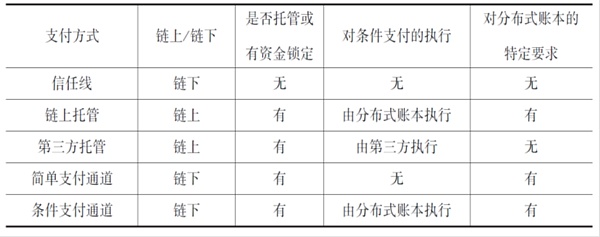

中央银行实际应用的哈希时间锁比前述简化例子要复杂得多。表2比较了欧洲央行和日本银行Stella项目使用的5种跨链技术及各自特点,它们的核心都是哈希时间锁。加拿大银行和新加坡金管局也在基于区块链的券款对付和外汇同步交收试验中使用哈希时间锁。

表2:Stella项目使用的跨链技术

上述中央银行对哈希时间锁的试验得到了一致结论:哈希时间锁在一定条件下可能失效,出现不合意的博弈均衡结果,但这一缺点迄今没有得到解决。

另外,哈希时间锁在应用中缺乏规模经济。假设N家机构,两两之间用哈希时间锁进行证券交易或外汇交易,就需要建立起N^2量级的哈希时间锁交易通道。随着N的增加,这显然是不经济的。

点时间锁(PTLC)

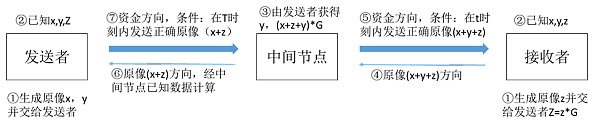

点时间锁是闪电网络领域还在讨论的一个改进,主要为提高交易的隐私和安全。点时间锁的简化例子如图5所示。

图5:点时间锁的简化例子

点时间锁按如下步骤运行:

发送者生成两个随机数x和y,接收者生成z并结算Z=z*G(G是椭圆曲线上的基点);

发送者将x和y告诉接收者,接收者将Z告诉发送者;

发送者告诉中间节点y与(x+z+y)*G,要求中间节点在T时刻内发送x+z;

中间节点要求接收者在t时刻内发送x+z+y,其中t<T。

点时间锁的核心是将哈希时间锁用的哈希函数替换成椭圆曲线上的点乘函数。椭圆曲线上的点乘函数与哈希函数一样,也是不可逆的,但具备线性特征,支持乘法的组合律和分配律,因此可以支持更复杂的信息交互。但抛开这些区别,点时间锁在核心机制上与哈希时间锁是一样的,也可以表示成类似图4的序贯博弈,同样适用逆向归纳法,连博弈均衡结果也是一样的。因此,点时间锁也面临与哈希时间锁一样的缺陷。

资产桥和走廊网络

资产桥的例子——WBTC

在加密资产领域,WBTC是目前最成功的资产桥项目。与闪电网络一样,WBTC也有助于解决比特币区块链系统的扩容问题,但其规模远高于闪电网络,由此可见资产桥相对于哈希时间锁的优势。

WBTC项目的核心设计是,采用中心化托管运营的方式将比特币网络的比特币作为储备金锁定,在以太坊上发行可1:1兑换的ERC20代币WBTC。WBTC项目的核心参与者包括:

托管方:由BitGo负责保管比特币及铸造WBTC的私钥;

运营商:介于用户和托管方之间的代理商户,根据供需情况向托管方批量申请WBTC的铸造和销毁,并在各自的运营系统中将WBTC分发给用户;

用户:持有WBTC并可在以太坊网络转移WBTC,不具备申请发行和赎回WBTC的权利;

WBTC DAO成员:由一个多签合约的私钥持有者组成,该多签合约控制WBTC相关智能合约的修改、托管方和商户的增减。

资产桥思想的其他体现

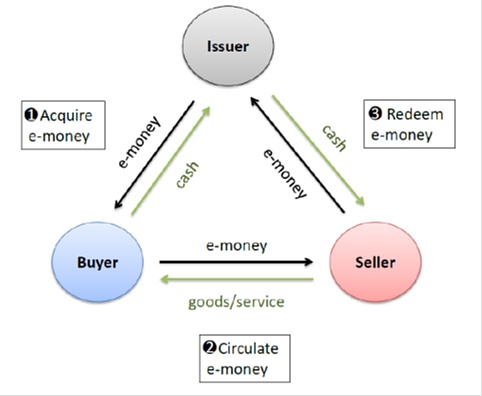

实际上,资产桥思想的应用不局限于区块链领域的跨链问题。在货币和支付领域,与资产桥最接近的是e-money(图6)。

图6:e-money的运行机制1

根据国际清算银行(BIS)支付与结算系统委员会(CPSS,即现在支付与市场基础设施委员会CPMI)2012年定义2 ,e-money有4个要素:1.用对发行者索取权表示的货币价值;2.存放在电子设备中;3.基于预付价值发行;4.在发行者之外作为支付工具被接受。e-money的核心特征是可以按面值赎回成其锚定的货币,包括我国的支付宝和微信支付,印度的Paytm,肯尼亚的M-Pesa,以及Paxos和USDC等美元稳定币。e-money代表预付的货币价值,在不同用户之间流通,并有一套专门的账户系统保障支付的效率和安全性。

对照我国的非银行支付,可以很好地理解e-money机制。用户向非银行支付机构充值后,非银行支付机构在将备付金集中存管到中国人民银行的同时,等额调增用户在的支付账户余额。用户之间转账只影响他们的支付账户余额,不会影响在中国人民银行的备付金。用户提现时,非银行支付机构扣减支付账户余额,从备付金中转出相应金额到用户的银行存款账户。相比银行账户,支付账户能更好地接入电商和社交等线上支付场景,本质上是基于资产桥思想打通支付系统与电商和社交等系统之间的联系。

另外,WBTC项目中由“托管方-运营商-用户”组成的“批发-零售”双层运营架构,在主流金融领域中也有很多应用。央行数字货币的双层运营架构的就是如此。交易所交易基金(ETF)的一级市场和二级市场之分也是如此:在一级市场上,授权参与商(AP)参与ETF份额的申购赎回;投资者在证券交易所买卖ETF份额,构成ETF二级市场。

走廊网络和多边央行数字货币桥

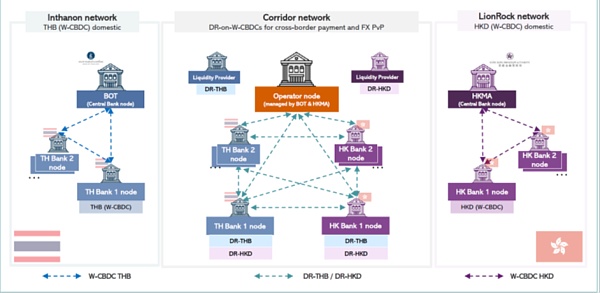

走廊网络(Corridor Network)的概念源自香港金管局的LionRock项目和泰国中央银行的Inthanon项目联合开展的外汇同步交收试验(图7)。走廊网络的核心机制是,将两种央行数字货币“映射”到同一区块链系统中(即基于100%的央行数字货币储备在走廊网络上发行存托凭证),使得同一区块链系统支持多种央行数字货币。这样,外汇同步交收就发生在单账本上,不涉及跨链操作。

图7:走廊网络

国际清算银行基于走廊网络提出了多边央行数字货币桥概念(Multi CBDC Bridge),有4个核心特点。第一,将跨账本问题转化为单账本问题,不涉及跨链操作,容易通过智能合约实施原子交换。第二,能兼容不同的央行数字货币的系统和设计。第三,一个多边央行数字货币桥能连接多个央行数字货币,拓展性好,网络效应明显。第四,缓解了央行数字货币在境外流通对他国货币主权的影响。

2021年2月23日,香港金管局、泰国央行、阿联酋央行及中国人民银行数字货币研究所宣布联合发起多边央行数字货币桥研究项目。该项目得到了国际清算银行香港创新中心的支持。2021年9月2日,澳大利亚央行、马来西亚央行、新加坡金管局和南非央行在国际清算银行新加坡创新中心的支持下发起Dunbar项目,也是探索多边央行数字货币桥的应用。总的来说,围绕“批发型央行数字货币+多边央行数字货币桥”可能出现新的国际金融基础设施和治理机制。

总结及有待进一步研究的问题

第一,尽管区块链领域对跨链技术有很多研究和试验,但真正广泛应用的只有哈希时间锁和资产桥。

第二,哈希时间锁不依赖中心化机构或信任假设,从参与者理性出发,依靠序贯博弈得到理想的均衡结果,但不能排除失败的可能性。针对这一缺陷,有没有更好的博弈论设计?

第三,资产桥有一定的中心化色彩,但不管是在央行数字货币领域,还是在加密资产领域,目前应用情况都好于哈希时间锁。资产桥中哪些环节可以引入分布式设计?分布式设计在安全和效率上是否构成帕累托改进?

第四,跨链技术是否也受制于“三元悖论”(去中心化、安全、效率不能兼得)?从对哈希时间锁和资产桥的比较看,我认为“三元悖论”是成立的。

第五,跨链技术与一般意义的互操作性之间的关系。

[1]来源:Chiu, Jonathan, and Tsz-Nga Wong, 2014, "E-Money: Effciency,Stability and Optimal Policy“, Bank of Canada.

[2] CPSS, 2012, "Innovations in Retail Payments. Report of theWorking Group on Innovations in Retail Payments".

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 大零币

大零币 OFFICIAL TRUMP

OFFICIAL TRUMP