Hyperliquid 7.8亿美元回购计划大获成功,股价飙升65%,而Jupiter、Bonk等项目亏损9800万美元

要点总结

Hyperliquid的回购策略为何成功而其他策略失败?

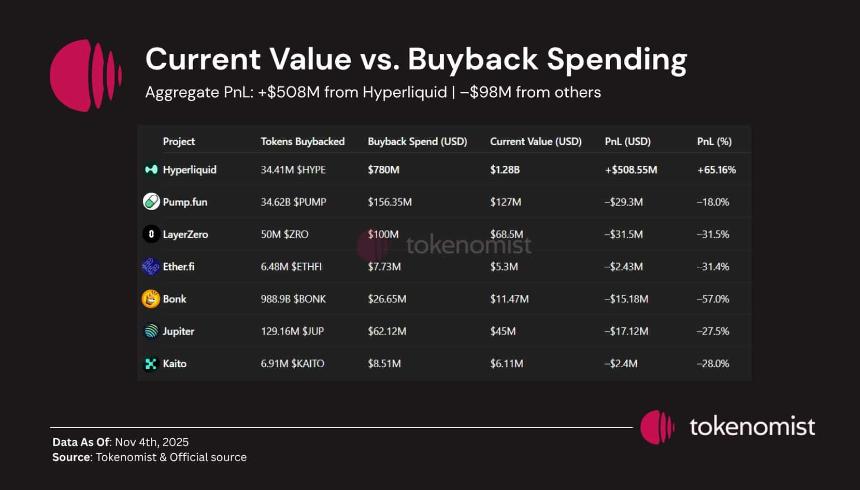

Hyperliquid斥资7.8亿美元回购了3441万枚代币,获利65%,因为它是一个能够产生收益且具有实际代币效用的永续币去中心化交易所(DEX)。其他公司则未能实现盈利。

哪些回购计划表现最差?

尽管邦克投入了2665万美元,但仍以-57%的跌幅领跌,其次是Ether.fi(-31.4%)、LayerZero(-31.5%)、Kaito(-28%)和Jupiter(-27.5%)。

七个加密项目共花费11亿美元用于代币回购。其中只有Hyperliquid实现了盈利。这些数据表明,代币回购并不能创造价值,它只是放大了已有的价值。

Hyperliquid获胜,其他六家公司落败

数据来自代币制主义者,这表明Hyperliquid在回购排行榜上占据主导地位。

来源:Tokenomist

永续盘存交易所(DEX)斥资7.8亿美元回购了3441万枚HYPE代币。这些代币目前的价值为12.8亿美元,利润为5.0855亿美元,利润率超过65.16%。

然而,其他人都失败了。Bonk尽管花费了2665万美元,但仍亏损了57%。

LayerZero在斥资1亿美元回购后股价下跌31.5%。Ether.fi斥资773万美元后股价下跌31.4%。Jupiter尽管回购了6212万美元,股价仍下跌27.5%。

此外,Pump.fun和Kaito也出现亏损,这六个项目的总亏损额为9800万美元,而这些项目在股票回购上花费了3.21亿美元。

为什么Hyperliquid可能获胜

Hyperliquid通过永续期货交易产生实际收益,用户需要持有HYPE代币才能享受手续费折扣和平台权益。代币回购进一步刺激了现有的自然需求。

HYPE目前交易价格为38.43美元,当日下跌4.33%,但自10月下旬从35美元的低点攀升以来,一直保持强势。

尽管短期波动,但累积/派发指标显示买盘压力持续存在。

高达7.8亿美元的巨额回购计划,对这种流通量有限的新兴代币造成了真正的供应冲击。

此外,Hyperliquid在平台增长阶段进行了战略性收购,而不是在价格达到峰值之后。

其他项目为何可能亏损

以Bonk为例,它既没有盈利模式,用途也有限,而回购计划试图人为制造需求。然而,市场识破了这一伎俩。

Bonk的交易价格为0.00001166美元,低于10月份约0.000027美元的高点,跌幅高达56%。

累积指标显示大规模分发,持有者账户中流失了30.47万亿枚代币。

Jupiter也面临着类似的问题。尽管它是Solana领先的去中心化交易所(DEX),但其6200万美元的回购计划也未能弥补代币实用性不足的问题。

LayerZero投入了1亿美元,但除了投机之外,其代币价值尚不明确。

这种模式屡见不鲜:基本面薄弱的项目往往会通过股票回购来暂时缓解困境。市场对这种人为支撑并不买账。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 大零币

大零币