为何当前加密市场操作难度堪称“地狱级”?

作者:@0xkyle 编译:AididiaoJP,Foresight News

作为一名交易员,核心目标始终是寻找高确信度、具备不对称回报潜力的投资机会。我热衷于发掘这类高风险回报比的交易,比如 20 美元的 Solana、0.1 BTC 时的 Node Monkes(后来涨至 0.9 BTC)、2000 万美元市值的 Zerebro 等等。

然而如今这类不对称机会正日益减少。原因有很多,它们共同构成了一个庞大而棘手的问题。

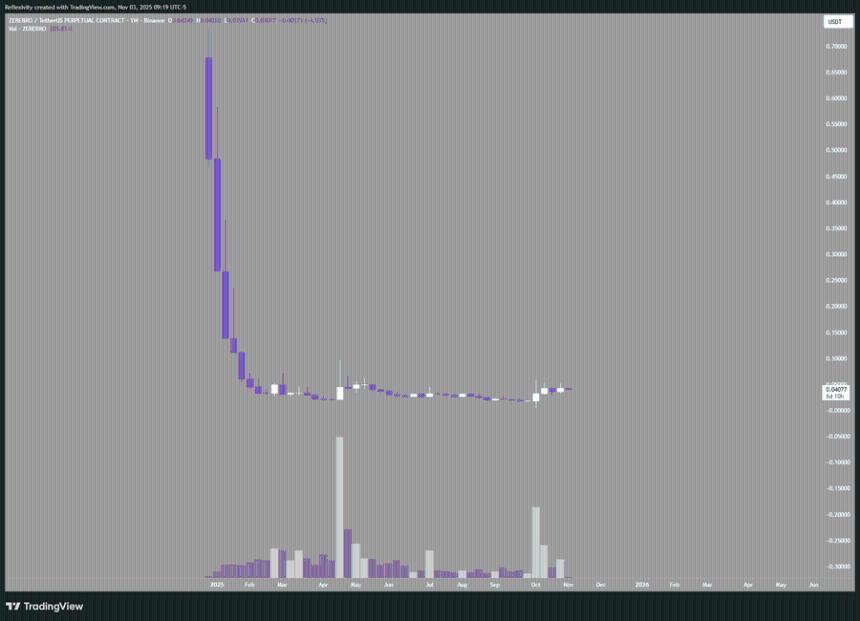

以这张图表为例,它展示的是 Zerebro,从 2000 万美元市值一路飙升至 7 亿美元峰值,带来 30 倍回报;但它也从高点下跌了 99%,几乎回到了最初的起点。

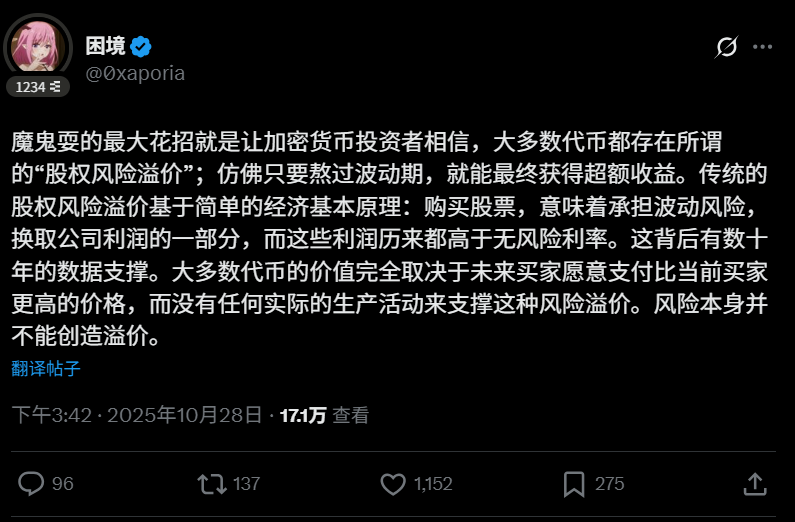

这就引出了第一个问题:众所周知,这个行业里大多数代币「终究需要抛售」。这形成了一个恶性循环,阻碍了长期增值资产的产生。超过 90% 的加密资产本质都是投机驱动,但纯粹的投机并非永动机,当市场参与者失去兴趣或无法持续获利时,投机需求就会消退。用户@0xaporia 的推文一针见血:

第二个问题是加密市场的结构缺陷。10 月 10 日的插针事件充分暴露了这一点:主要交易所几乎都让大量用户蒙受损失,超过 400 亿美元未平仓合约瞬间蒸发,这给所有参与者上了金融第一课:存在出错的可能时,就一定会出错。这种风险导致机构和大型资金望而却步,既然存在归零风险,何必冒险?

第三和第四个问题存在已久:一是每日新发行代币数量泛滥,二是这些代币的初始估值过高。每个新项目都在稀释市场整体流动性,而高估值发行则压缩了公开市场投资者的获利空间。当然你可以选择做空,但若整个行业都依赖做空盈利,长期来看绝非好事。

还有其他未尽述的问题,但以上几点最值得关注。回到本文主题:为何当前加密市场难寻不对称机会?

-

优质项目发行估值过高,价格已充分甚至过度反映预期

-

代币发行数量泛滥稀释价值,今天出现一个完美 L1,明天又出现第二个,让人怀疑是否都名副其实

-

行业迭代速度过快,难以建立长期投资信念,龙头项目可能一年内就失去优势

-

市场结构问题阻碍资金入场,投资者要求更高回报率来补偿归零风险,若实际回报不足,投资逻辑便不成立

最致命的是,多数代币本质只是融资工具,抛售代币为运营募资,真正价值却集中在股权端。这些缺乏价值积累、不具公司权益的代币,本质上只是击鼓传花的投机工具,而非真正投资。

这些都不是新观点。我为何旧调重弹?因为尽管人尽皆知,却无人改变投资方式。大家依然追逐新叙事、追捧新热点,重复无效策略。这恰似疯狂的定义:重复相同行为,却期待不同结果。

我始终追寻下一个不对称机会。若循规蹈矩,只能获得平庸回报。我认为下一个加密不对称机会在于:

-

挖矿收益

-

区块链企业的股权投资

-

交易所平台币

-

寻找被严重低估的价值标的,这类确实存在,但凤毛麟角

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 大零币

大零币 狗狗币

狗狗币