当黄金领涨时,为何比特币仍被视为战略性资产配置的核心?

作者:Lyv

引言

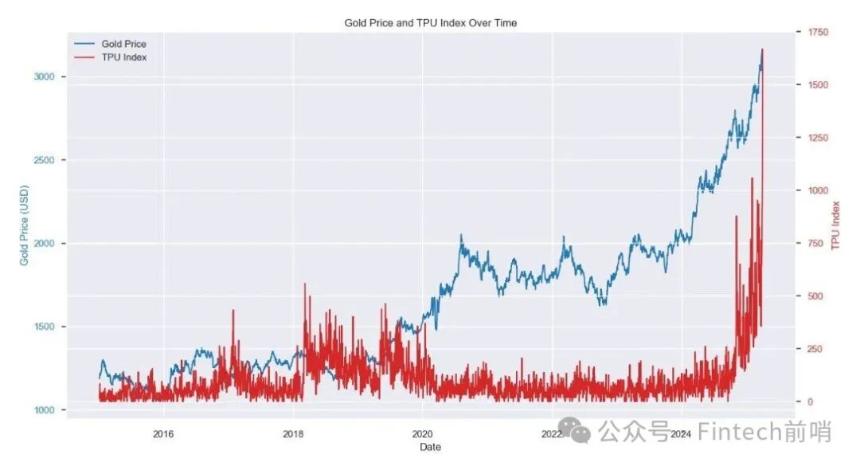

今年以来,黄金表现强劲,在贸易摩擦、美债波动及地缘政治紧张局势的多重推动下,一举跑赢了比特币、纳指和所有主流大类资产,「王者归来」的呼声再起,年内涨幅已超过50%。相比之下,近年来逐渐被赋予避险属性的「链上黄金」比特币仅上涨约15%。这一明显的强弱分化引发了市场对于「为何黄金强而比特币弱」以及「比特币是否还值得投资」的广泛讨论。

通过深入剖析黄金的历史定价规律与买盘逻辑,我们依然坚定认为,比特币作为数字时代的新兴避险工具,当前正处于一个「避险+风险二象性」的历史过渡阶段。长期来看,比特币的独特性与稀有性意味着其具备与黄金类似的长期配置价值;而全球投资组合对比特币的低配仓位则意味着更高的配置杠杆与潜在收益空间。

本文以问答形式,从避险逻辑演进、黄金与比特币的对冲机制、长期配置比例、尾部风险定价等角度系统梳理我们的配置框架,并结合全球主流机构和投资人的观点,进一步论证为什么在当前和未来的全球资产组合中,比特币值得更高权重的战略性关注。

Q1. 理论上黄金和比特币都具有避险属性,但两者在避险角色上有何不同?

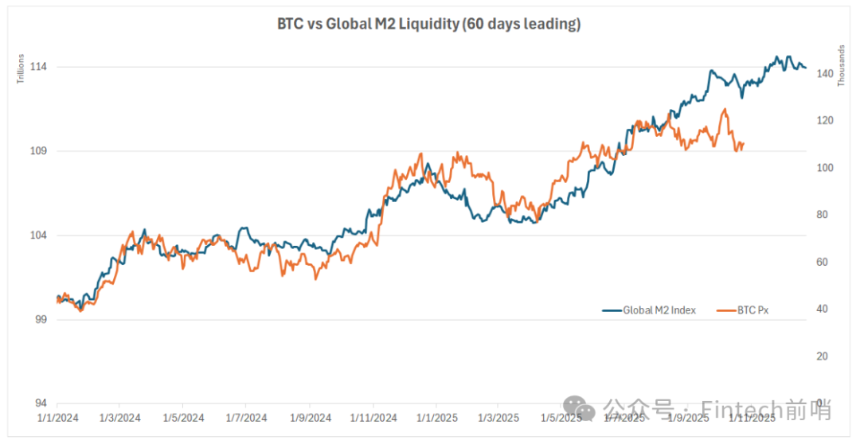

回答:市场普遍认为,黄金是传统「碳基世界」的成熟避险资产。而比特币则可以被视为「硅基世界」的价值存储新秀,而非成熟的避险工具,且目前仍具有较强的风险资产属性。我们观察到,在2024年初比特币ETF获批之前,比特币价格与纳斯达克指数的相关性高达0.9;在ETF获批后,相关性下降至0.6,并开始明显跟随全球M2流动性,展现出与黄金类似的「抗通胀」属性。

高盛分析指出,相较于黄金,比特币虽然回报率更高,但波动率极大,在风险偏好强时表现类似股票,一旦股市下跌,其对冲效果不及黄金。因此,黄金目前在避险方面更为可靠,而比特币仍处于从风险资产向避险资产过渡的阶段。

桥水基金创始人瑞·达里奥(Ray Dalio)也强调,如果投资者需要在资产配置中保持中立并分散风险,可以考虑黄金或比特币,但他个人更偏好黄金这一经过历史检验的对冲工具。他指出,比特币虽具备有限供应和一定的储值潜力,但在避险地位上远未达到拥有悠久历史支撑的黄金。

Q2. 自2007年以来黄金价格的主要驱动因素是什么?为什么2022年俄乌战争后央行成为黄金的主要买盘?

回答:自2007年全球金融危机以来,美国实际利率成为黄金价格的关键驱动因素之一。由于黄金本身不产生利息(「零票息」资产),其价格与实际利率水平呈负相关——当实际利率上升时,持有黄金的机会成本提高,金价往往下跌;而当实际利率下降(甚至转为负值)时,黄金相对吸引力上升,金价走强。近十五年来,这一关系非常显著。

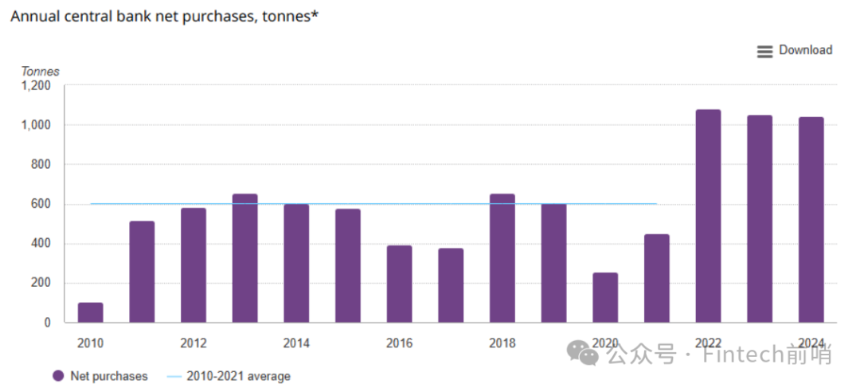

2022年俄乌战争爆发后,全球央行大幅增持黄金,成为推动金价的新主导因素。当年各国央行净购金量创下历史纪录,此后每年均超过1000吨。Metals Focus数据显示,2022年以来央行年购金量远超此前多年平均水平(2016–2021年均值457吨),2025年预计仍将购买约900吨。这些官方买盘在2022–2025年贡献了全球黄金年需求的23%(投资需求的40%以上),占比是2010年代的两倍。

世界黄金协会最新问卷调查显示,绝大多数受访者(95%)认为,未来12个月全球央行的黄金储备将增加;创纪录的43%的受访者认为,本国的黄金储备也将同期增加,且无人预计其黄金储备会下降。

推动央行「爆买」黄金的原因主要有两点:一是地缘政治对冲,二是储备资产多元化。俄乌冲突引发的西方制裁冻结了俄罗斯外储的一半,许多新兴国家开始考虑以黄金替代部分美元资产。随着美国债务激增和信用前景堪忧,美债等美元资产的吸引力相对下降,这进一步提升了黄金作为储备资产和避险工具的吸引力。

Q3. 黄金避险功能主要针对哪些重大尾部风险的对冲?

回答:黄金今后的避险价值主要体现在对冲两类相对独立的极端尾部风险:

-

美国债务或通胀危机(即美元信用/主权债务风险)

-

重大地缘政治经济冲突

首先,在债务失控或高通胀场景下,法币可能大幅贬值甚至出现信用危机,黄金作为长期价值储藏和通胀对冲的作用凸显。其次,在地缘政治冲突方面,每当发生战争或国际关系紧张,如2018年中美贸易战、2022年俄乌战争、2025年美国关税冲击,避险资金往往流入黄金推动金价上涨。

Q4. 在理想的资产组合中,黄金配置比例应该如何体现尾部风险的预期?

回答:黄金常被比喻为投资组合的「保险」——在正常时期可能拖累收益,但在危机中提供保护。因此,当管理人认为未来发生极端事件的风险上升时,往往会提高黄金持仓作为避险。简言之,投资组合中黄金的权重可以视为基金经理对极端尾部风险发生概率的一个映射。

Q5. 当前全球资产配置中黄金和比特币的占比如何?市场人士对提高其权重有何建议?

回答:据高盛最新研报估计,目前全球投资组合中黄金配置约占6%,比特币仅约0.6%,后者相当于前者的十分之一左右(总市值对比更小),表明比特币作为资产配置仍处于早期阶段。

桥水基金的瑞·达里奥近期明确表示,从战略资产配置角度来看,投资组合中黄金比例应提高到10%-15%左右,显著高于传统投顾普遍建议的黄金权重(通常5%上下)。其他知名投资人也发出了类似声音,例如「双线资本」创始人杰弗里·冈拉克(Jeffrey Gundlach)近日甚至表示,将投资组合接近四分之一(25%)配置于黄金也不为过。

Q6. 回到我们的思想实验:如果认为未来5年有10%的尾部风险、未来10年有20%的尾部风险,应该如何同步上调黄金和比特币等对冲性资产的配置?

回答:在这种尾部风险概率不容忽视的假设下,投资者应较常规情形显著提高避险资产配置。经验表明,提前布局黄金、比特币等对冲资产有助于保护组合免受冲击。

从概率映射出发,对冲20%的尾部风险,资产组合中需要配置等量的避险资产,即黄金和比特币的总配置比例要达到20%。假设我们把黄金权重提高到15%,把比特币提高到5%。这表明在一个理想化的避险组合中,比特币的配置提升潜力(相对当前基准)远大于黄金。

Q7. 相对黄金,比特币作为资产纳入组合的价值主要体现在哪些优势或独特性?

回答:我们认为,从纯粹的经济设计来看,比特币超长期可以是比黄金更合适的避险资产,面对上述的两个尾部风险都有机会展现更刚性的避险能力。

首先,供应刚性。比特币的发行上限被永久限定在2100万枚,不像法币可被无限增发,或商品勘探出新的储备、回收效率提升等。这种「硅基数字稀缺性」使其成为类似于黄金的稀缺资产,具有抗通胀的长期储值潜力。

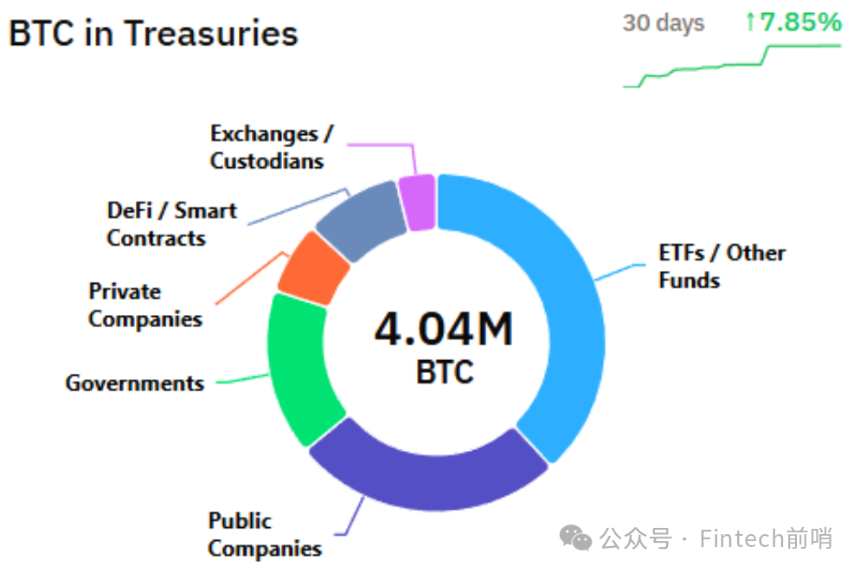

第二,「Buy and Hold」持仓仍低。这意味着随着认可度提高,未来潜在的增配空间巨大。BlackRock首席执行官Larry Fink近期公开称比特币是「新一代的黄金」,并支持将其纳入养老金等长期资金配置。

第三,链上透明。所有比特币交易都记录在公开的区块链上,可供任何人查询验证。这种前所未有的透明度提高了市场信任度。相比之下,央行黄金储备和场外交易往往缺乏实时透明度。

第四,去中心化抗审查。比特币网络由全球无数节点共同维护,没有任何中央机构能够单方面控制或作废交易。这种去中心化带来极强的抗审查能力——任何国家或机构都难以冻结或没收比特币账户。

总之,比特币的固定供应和技术架构赋予其与生俱来的抗通胀、低相关性和抗审查特质。这使其在长期资产配置中有望扮演数字时代价值存储和风险对冲的新角色,作为对黄金和其他避险资产的有益补充。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 莱特币

莱特币