网传“RWA暂停”事件:真相与影响分析

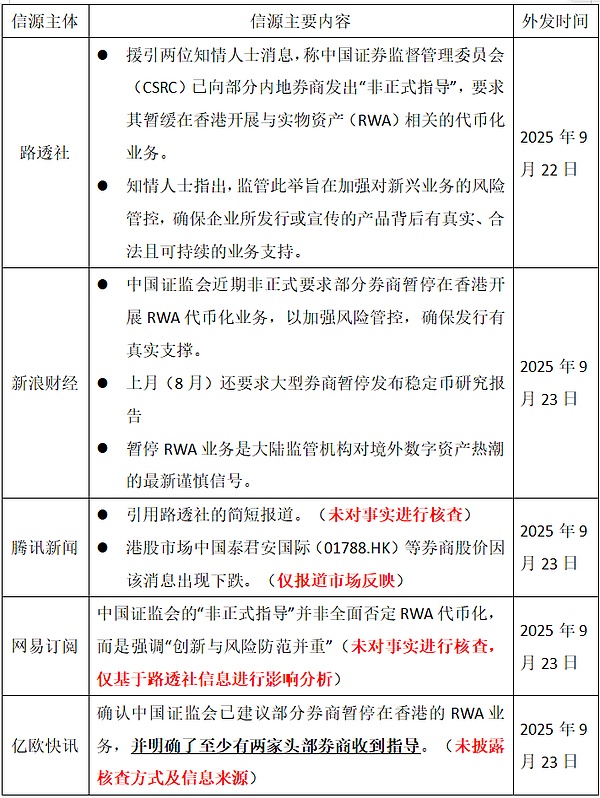

9月,外网某知名媒体爆出一则重磅消息:我国证监会要求部分在港展业的中资券商暂停开展RWA业务。随后,多家内地知名媒体对此进行了报道,称中国证监会通过窗口指导的方式向至少两家中资券商传达了暂停RWA业务的意向,但并未出具任何书面指令。

这一消息无疑给2025年以来备受关注的RWA领域泼了一盆冷水。暂停业务不仅与香港今年发布的《数字资产宣言 2.0》所描绘的愿景不符,甚至可能表明大陆和香港金融监管机构对RWA乃至整个加密资产的发展路径存在一定程度的分歧。

本着谨慎求证的态度,飒姐团队在搜集近期相关信息的基础上,深入探讨所谓“暂停RWA业务”的背景、真实性及其可能带来的后续影响。

01 RWA暂停事件是否可信?

首先需要明确的是,截至目前,关于“RWA暂停”事件,尚无任何官方渠道或券商公开确认。因此,任何理性人士都应对该消息持质疑态度。

我们将该信息的主要来源梳理如下:

根据飒姐团队近期的一线实务经验,相关信息可能并非空穴来风。相较于香港金融监管机构对加密资产的开放态度以及建设加密金融中心的愿景,我国内地监管机构对于加密资产确实表现得较为“慎重”。在RWA实践经验不足、风险识别不充分且市场情绪化导向明显的当下,踩一脚刹车并不令人意外。

另外,所谓“暂停RWA”也不能完全归因于内地金融监管机构。香港金管局和证监会是否对RWA完全放心并大胆实践了呢?透过表象看本质,《数字资产宣言》1.0、2.0的背后,香港金融监管机构显然也怀揣着一颗小心谨慎的心。自从某充电桩项目和光伏项目作为RWA标杆进入沙盒测试后,近一年时间里再无类似项目成功“跃过龙门”。与此同时,市场上却涌现大量打着“资产上链”“境外发行”旗号的民间及半民间RWA项目。

可见,在“RWA应当慎重增量、长期测试”这一点上,大陆和香港金融监管机构早已达成共识。即使“暂停RWA”消息属实,也绝非内地监管机关一时的心血来潮。

02 RWA面临哪些难以解决的法律问题?

飒姐团队在实务中发现,RWA目前仍存在大量亟待解决的问题,这些问题很可能成为监管机构对该新兴事物持观望态度的重要原因。

(一)资金跨境存在障碍

目前,绝大部分拟在香港发行、测试的RWA项目所选用的底层资产都不在香港本土,相当一部分资产位于大陆。而作为资产“钥匙”的项目公司(有限责任公司或特定目的信托SPV)同样是在中国依法注册的法人实体。

为了赴港合规发行RWA项目,当前主流做法是在香港或境外其他国家(如开曼群岛或BVI等常见离岸金融中心)再设立一个SPV作为实际发行主体。

这种双层结构虽然在传统资本市场中十分常见,但对于RWA这类涉及加密资产的特殊金融项目而言,始终存在两个法律上的难题:

(1)发行人如何将从境外Token投资人手中募集的资金合规流入境内?

(2)发行人如何将投资收益从项目中分离并合规交付至Token投资人手中?

资金出入境方案极为关键,如果无法妥善解决,RWA项目就不可能成为市场化、大众化和规模化的金融投资品,也不可能获得监管的认可。飒姐团队在实际处理RWA业务时,曾与数个国内知名大厂共同论证两种潜在路径的法律合规性、操作可行性及落地成本等问题:

第一种方案:使用QFLP通道。简单来说,这种方案是让境外RWA发行主体SPV成为一个合规的境外投资主体,向RWA底层资产所在地的金融监管部门申请QFLP牌照(Qualified Foreign Limited Partners,即“合格境外有限合伙人”),将募集到的境外资金合法回流中国大陆。

相较于传统的FDI模式,QFLP允许境外资金结汇后投资境内的私募基金,并可进行定向增发等操作。此外,根据2023年国务院发布的《关于进一步优化外商投资环境加大吸引外商投资力度的意见》(11号文),QFLP在外汇管理便利化方面具有优势,我国总体政策支持合规主体以境外募集的人民币直接进行境内投资。

然而,该方案在实际操作中存在诸多问题:

首先,QFLP牌照尚未有全国统一的专门法律或指引性文件,主要依据各地试点政策及相关外汇管理、基金监管规定实施,这使得发行主体需要投入大量精力研究和比较各地的具体政策和要求。

其次,QFLP涉及外汇管制,需由外管局、工商监管部门、发改委、商务局、税务局等多个部门协同处理,各地准入门槛和审批效率不一致。

再次,基于大陆监管机构对加密资产的慎重态度及RWA尚未铺开的客观情况,主要通过发行RWA项目募集资金的SPV能否成功取得QFLP牌照存较大不确定性。

第二种方案:取得ODI核准/备案。ODI即境外直接投资核准/备案,一般是我国大陆企业直接或间接投资境外项目、公司时需取得的牌照,常用于设厂、并购、增资、境外上市等情况。在RWA项目中,就是让大陆的底层资产权利人或项目公司(SPV)取得ODI核准/备案后,在香港或境外国家设立SPV并发行RWA。该方案的优势在于较好解决了资金跨境流动问题。

然而,该方案也存在一定的局限性。ODI合规成本极高,需经过商务部门、发改委和外管局(银行)等部门审批。在审核过程中,境内主体需对投资目的、具体投资项目的真实性、合规性和必要性进行详细说明。鉴于我国监管机构对RWA的态度,以“发行RWA”为目的申请ODI的成功率可能不高。

(二)司法保障存在不确定性

由于用于发行RWA的项目实际位于大陆地区,境外投资者对项目方违约后的司法救济存在一定疑虑。

目前,我国司法实践中对涉加密资产交易和投资行为普遍持“法律行为无效、风险自担”的态度,对投资者权利的保护并不充分。尽管近期有境外投资者与飒姐团队讨论过这一问题,但我们无法给出明确答案,毕竟可供参考的样本太少(严格意义上仅有某充电桩和光伏两个项目),市场尚未发展到项目方违约争议解决的阶段。

因此,许多境外投资者基于司法保障的不确定性,即使底层资产确为优质资产,也可能在实际投资时有所迟疑。

写在最后

总体而言,飒姐团队认为,暂停并不等于禁止,而是一种有序推进。无论消息真假,大陆和香港对RWA的态度其实是较为一致的:必须在做好风险识别和监管有效性测试的前提下,再缓慢铺开RWA的试点。因此,伙伴们无需过于悲观,有序推进总比野蛮生长后被一刀切来得好。

- 12025年10月十大潜力加密货币推荐:牛市前的投资机会

- 2美国政府指控东南亚电诈巨头太子集团:12.7万枚比特币与150亿美元资产被没收

- 3罗伯特·清崎预测2025年经济崩溃,推荐白银和以太坊为避险资产

- 4黄金价格展望:9000美元目标或助1000美元投资翻倍

- 5美国政府比特币储备飙升至360亿美元:司法部史上最大规模没收行动

- 6鲍威尔释放停止缩表信号:金融市场流动性危机或成主因

- 72025年以太坊价格预测:ETH可能跌至3000美元,AlphaPepe或成下一个百倍Meme币

- 82025年以太坊价格预测:鲸鱼加速囤币,ETH剑指6,000美元,AlphaPepe成市场新宠

- 9美国司法部没收12.7万枚比特币,政府加密储备增至360亿美元

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥6,256.44亿 |

| 2 |  欧易OKX 欧易OKX |

¥2,448.92亿 |

| 3 |  HTX HTX |

¥455.59亿 |

| 4 |  Coinbase Coinbase |

¥128.65亿 |

| 5 |  大门 大门 |

¥1,622.30亿 |

| 6 |  Bitget Bitget |

¥853.89亿 |

| 7 |  Bybit Bybit |

¥1,896.85亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥10.05亿 |

| 9 |  Upbit Upbit |

¥75.55亿 |

| 10 |  Crypto.com Crypto.com |

¥369.55亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 币安币

币安币 First Digital USD

First Digital USD 瑞波币

瑞波币 狗狗币

狗狗币 莱特币

莱特币