鲍威尔释放停止缩表信号:金融市场流动性危机或成主因

美联储主席鲍威尔近日宣布,计划停止缩减资产负债表(缩表),以预防潜在的金融市场流动性危机。这一决定背后究竟隐藏着怎样的信号?

鲍威尔的主要动机

鲍威尔明确表示,停止缩表的首要目的是避免金融市场出现流动性紧张。他在讲话中提到:

“一些迹象已经开始显现,表明流动性状况正在逐步收紧,包括回购利率的普遍走强,以及在特定日期出现的更明显但暂时的压力。委员会制定了一项审慎的计划,以避免重演2019年9月那样的货币市场紧张状况。”

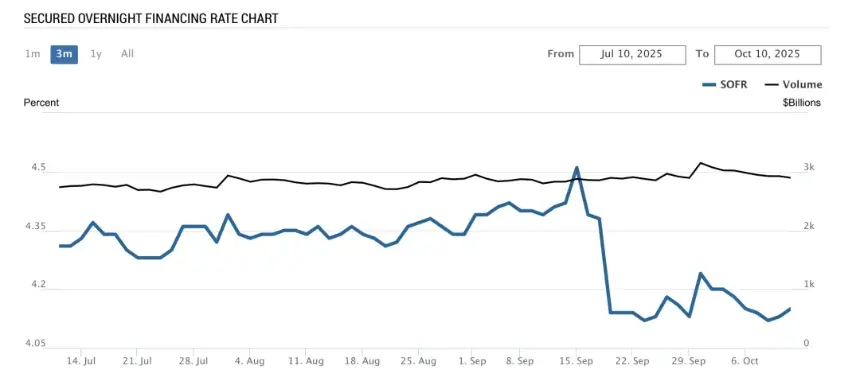

这番话具体指什么?我们通过一张图可以更直观地理解。

图:SOFR

上图中的SOFR(Secured Overnight Financing Rate)是全球最重要的短期利率之一,也是鲍威尔提到的“回购利率”的核心代表。自2022年起,美联储推动用SOFR替代LIBOR,目前已有数万亿美元的贷款、债券和衍生品采用SOFR定价。

SOFR是以美国国债为抵押品进行隔夜回购交易的实际成交利率。简单来说,金融机构用美国国债做抵押,向其他机构借一晚上的现金,这种“带抵押的短期借款”的利率平均水平就是SOFR。

那么,SOFR与美联储的政策利率FFR(Federal Funds Rate,联邦基金利率)有何关系?

美联储的政策利率FFR是一个人为设定的利率区间,通过上下限利率走廊进行控制。ON RRP(逆回购利率)是利率走廊的下限,IORB(银行准备金利息)是上限。

当前美联储的政策利率为4.00%-4.25%,即ON RRP(逆回购利率)设置为4.00%,IORB(银行准备金利息)设置为4.25%。

理论上,美联储的利率走廊机制(IORB上限+ON RRP下限)应牢牢“夹住”所有短期市场利率(包括SOFR)。如果SOFR低于4.00%,市场参与者会选择进行ON RRP操作;如果SOFR高于4.25%,银行会将存放在美联储的准备金资金释放出来赚取更高利息,从而压制收益率。

然而,问题在于,如果银行的准备金不再充裕,市场出现套利机会时,可能没有多余的准备金可用。这种情况下,SOFR可能会短暂突破政策利率上限。

从上图可以看出,9月15日左右,SOFR短暂突破了4.5%的上限(当时美联储政策利率FFR为4.25%-4.5%)。这就是鲍威尔所说的“特定日期出现的更明显但暂时的压力”。

随后,在9月29日降息后,SOFR再次出现波峰,接近甚至突破降息后的新上限4.25%。

这种市场利率频繁试探甚至突破政策利率上限的现象,主要原因是银行体系的准备金可能已接近枯竭。

这种情况曾在2019年发生过一次。当时,美联储正在进行上一轮缩表(QT),导致银行体系的准备金余额从约2.8万亿美元降至1.3万亿美元左右。同时,美国财政部扩大发债规模,大量国债发行吸收了市场现金,再加上季度末企业缴税和国债结算日等事件叠加,市场短期现金被瞬间抽干。

2019年9月16日,多重因素叠加导致银行体系的准备金突然减少约1000亿美元。当天,SOFR从2.2%飙升至5.25%,隔夜回购利率(repo rate)从约2%一夜之间暴涨至10%以上,回购市场几乎冻结,出现了典型的“流动性踩踏”。

正是为了避免类似危机重演,鲍威尔强调:“委员会制定了一个审慎的方法,以避免出现2019年9月那样的货币市场紧张状况。”

当时的美联储紧急出手,纽约联储在危机发生后的清晨重启隔夜回购操作,当天投放530亿美元现金,并在随后几天持续注入流动性,总规模超过700亿美元/日,同时紧急宣布暂停缩表并开始扩表。

显然,鲍威尔不想再经历这种“噩梦”。他判断,银行准备金“可能在未来几个月内接近‘充足’水平”,这意味着继续缩表可能会导致准备金过度稀缺,进而引发系统性风险。

次要动机

除上述主要动机外,鲍威尔还提到:“就业的下行风险似乎有所增加”,并形容劳动力市场“活力不足且略显疲软”。

尽管停止缩表并非直接的降息或刺激政策,但它移除了一个持续收紧金融环境的因素。在经济尤其是就业市场显露出疲态时,继续执行紧缩政策可能加剧衰退风险。

因此,停止缩表是一种预防性的、更为中性的政策姿态转变,旨在为经济提供一个更稳定的金融环境,避免因政策收紧过度而“误伤”经济。

此外,鲍威尔还提到:

“我们的想法受到了近期一些事件的启发,例如2018年12月的事件以及2013年的‘缩减恐慌’。当时,仅仅是缩减资产购买的信号就引发了全球金融市场的剧烈动荡。”

这表明,美联储对资产负债表操作的市场沟通极为谨慎。提前释放未来几个月“将要停止缩表”的信号,可以让市场参与者有充分时间消化信息并调整投资组合。

这种清晰、可预测的沟通方式,旨在平稳完成从紧缩到中性的过渡,避免因政策突然转向而引发不必要的市场波动,这也体现了美联储管理市场预期的重要手段。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin 币安币

币安币 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 DoubleZero

DoubleZero