从AMM到CLOB:链上金融市场基础设施的7万亿美元进化之路

原文作者:A1 Research

原文编译:AididiaoJP,Foreight News

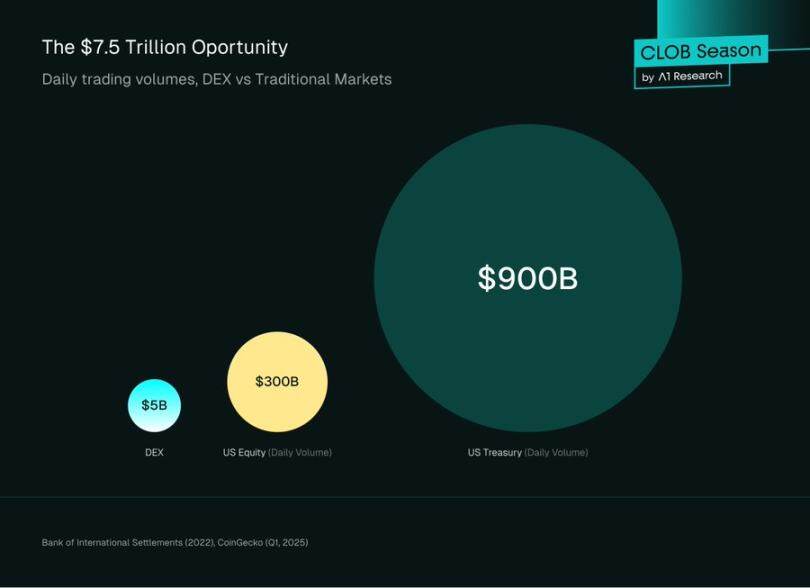

根据国际清算银行2022年的报告,全球交易所市场每日处理超过7.5万亿美元的交易量。然而,加密货币仅占其中不到2%,且在2025年第一季度,现货去中心化交易所(DEX)的日均交易量仅为约50亿美元,相比之下几乎可以被视为误差值。

如果金融世界的未来注定是链上化的,那么关键问题不在于“何时”,而在于基础设施是否足够完善以承载如此规模的交易需求。例如,美国股票市场每日交易额约为3000亿美元,而美国国债市场则接近9000亿美元。几十年来,传统市场的专业交易员、做市商和机构都围绕一个核心框架构建了他们的算法和风险模型:即中央限价订单簿(CLOB)。

相较之下,DeFi要求这些参与者放弃熟悉的CLOB,转而拥抱自动做市商(AMM)。这种基于数学曲线而非订单簿的交易方式,对管理数十亿美元资金的机构而言,既陌生又效率低下。

结果显而易见:大部分进入加密领域的资本停留在币安和Coinbase等中心化交易所,因为它们提供了与传统金融机构相匹配的基础设施。尽管DeFi承诺了透明且自我托管的市场,但其当前运作方式却与华尔街的核心机制背道而驰。

不过,这一局面正在发生变化。链上CLOB的出现标志着DeFi的成熟时刻——区块链基础设施终于能够匹敌传统市场的复杂性。

如今,像Citadel Securities每天处理约35%的美国零售股票交易量,Jane Street在2024年实现205亿美元净交易收入,他们依赖的并非AMM,而是CLOB。与此同时,新兴项目如@HyperliquidX每秒可处理20万个订单,以太坊L2和Solana网络扩展实现了毫秒级延迟,为承载7.5万亿美元日交易量奠定了基础。

这并不是要完全取代AMM。AMM仍将在链上价格发现中发挥重要作用,尤其是对于长尾数字资产。然而,CLOB的意义在于搭建一座桥梁,将华尔街引入链上,使贝莱德等机构能够直接在DeFi轨道上交易主流股票和债券,从而释放链上可编程、可组合金融原语的完整潜力。

自动做市商(AMM):DeFi从零到一的创新

早期以太坊面临显著局限性,包括低吞吐量(每秒约15笔交易)和高昂且波动剧烈的Gas费用。在这样的环境下,复制传统的高频CLOB几乎是不可能的。AMM为此提供了一个天才解决方案。

AMM通过允许用户与流动性池(由两种或多种资产组成的储备)进行交易,取代了买家与卖家之间的直接匹配。价格由确定性算法决定,而不是传统的订单簿。

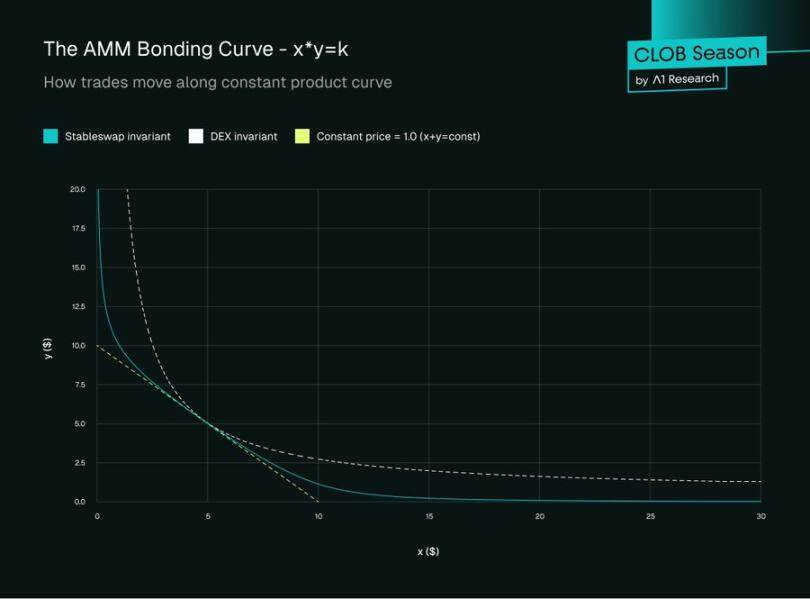

恒定乘积做市商(CPMM)

最基础且流行的AMM类型是由Uniswap实现的恒定乘积做市商,其核心公式为:

x × y = k

其中:

- x 是流动性池中资产 A 的数量。

- y 是流动性池中资产 B 的数量。

- k 是恒定乘积,在一次交易期间必须保持不变(忽略费用)。

在 CPMM 中,资产的价格由储备比率决定,例如资产 A 的价格为 y / x。

交易示例

让我们通过一个具体例子理解交易在 CPMM 中如何执行,以及滑点为何成为关键考虑因素。

初始流动性池状态

假设一个 ETH/USDC 池,其储备如下:

- x = 1,000 ETH

- y = 4,500,000 USDC

- k = 1,000 × 4,500,000 = 4,500,000,000

交易前的现货价格为:

价格 = y / x = 4,500,000 / 1,000 = 每 ETH 4,500 USDC

执行交易

场景:一名交易者希望用 USDC 兑换 10 个 ETH。

当交易者取出 10 个 ETH 时,恒定乘积公式规定:

新的 ETH 余额:x' = 1,000 - 10 = 990 ETH

USDC 余额必须调整,使得:990 × y' = 4,500,000,000

因此:y' = 4,500,000,000 ÷ 990 = 4,545,454.55 USDC

交易者需存入:

所需 USDC = 4,545,454.55 - 4,500,000 = 45,454.55 USDC

有效支付价格 = 45,454.55 ÷ 10 = 每 ETH 4,545.45 USDC

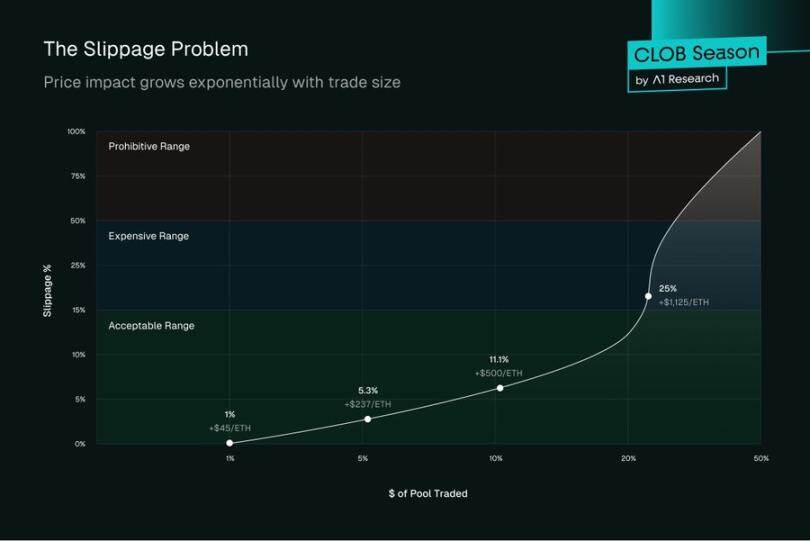

请注意,交易者为每个 ETH 支付了 4,545.45 USDC,而非初始现货价格 4,500。这种差异被称为价格影响。

理解滑点

滑点代表预期价格与实际执行价格之间的百分比差异。在这个例子中:

滑点 = (4,545.45 - 4,500) ÷ 4,500 × 100% = 1.01%

随着交易规模增加,滑点会呈指数增长:

对于一笔 50 ETH 的交易:

- 新 ETH 余额:950

- 新 USDC 余额:4,500,000,000 ÷ 950 = 4,736,842.11

- 所需 USDC:236,842.11

- 每 ETH 价格:4,736.84

- 滑点:5.26%

对于一笔 100 ETH 的交易:

- 新 ETH 余额:900

- 新 USDC 余额:4,500,000,000 ÷ 900 = 5,000,000

- 所需 USDC:500,000

- 每 ETH 价格:5,000

- 滑点:11.11%

价格影响曲线

交易规模与价格影响之间的关系遵循双曲线:

- 池流动性的 1% → 约 1% 滑点

- 池流动性的 5% → 约 5.3% 滑点

- 池流动性的 10% → 约 11.1% 滑点

关键 AMM 概念与挑战

流动性提供者

任何人都可以向池中提供资产以成为流动性提供者(LP),并赚取该池产生的交易费用的一部分。

无常损失

对 LP 而言,无常损失是最被误解的风险之一。AMM 池中的价格由恒定乘积公式决定,而非外部市场价格。每当市场价格变动时,套利者会介入以重新平衡池子,导致 LP 最终持有更多贬值资产和更少升值资产。

资本效率低下

标准 CPMM 模型下,流动性分布在整个价格曲线上,这意味着大部分资本处于闲置状态,仅在当前市场价格附近发挥作用。

演进:集中流动性(Uniswap v3)

为解决资本效率问题,Uniswap v3 引入了集中流动性。LP 可选择特定价格区间提供流动性,例如 ETH/USDC 在 4,400 至 4,800 美元范围内提供深度流动性。

集中流动性虽提升了资本效率,但也带来了新的挑战:

- 无常损失放大:当价格移出范围时,集中头寸可能遭受更大的无常损失。

- 主动管理负担:LP 需持续监控和再平衡。

- Gas 成本复杂性:频繁的再平衡操作增加了 Gas 成本。

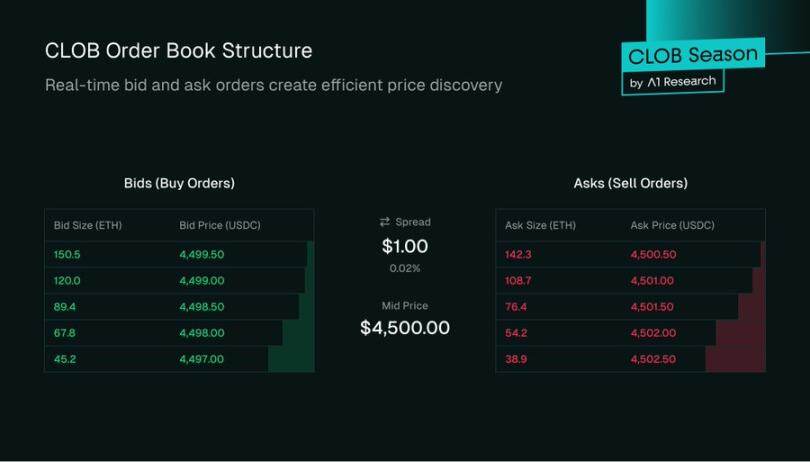

中央限价订单簿(CLOB):精确与效率

CLOB 是传统金融的基石,从纽约证券交易所到 Coinbase 都依赖其高效透明的系统。

核心机制

CLOB 是针对特定资产对的两个订单列表:

- 买方:按价格从高到低排序的买单列表。

- 卖方:按价格从低到高排序的卖单列表。

最高买价与最低卖价之间的差异称为买卖价差。深度也会影响执行质量,更深的流动性减少了滑点。

订单类型和匹配引擎

用户可以通过多种订单类型与 CLOB 交互:

- 限价订单:以特定价格或更好价格买入或卖出。

- 市价订单:以当前最佳可用市价立即成交。

- 止损订单:在达到指定触发价格时激活。

匹配引擎通常遵循价格-时间优先原则,确保公平性和防止插队。

订单簿的引擎:专业做市商

订单簿依赖专业做市商提供流动性。这些实体通过同时放置买单和卖单确保流动性,并收窄价差。

做市商主要通过捕获买卖价差获利,但同时也面临库存风险。例如,若 ETH 市场价格突然下跌,做市商的买单可能被成交,导致库存价值低于购买成本。

为什么 CLOB 回归:技术推动者

高性能区块链

高吞吐量 L1 和 Rollup 技术的进步使得链上 CLOB 成为可能。例如,Solana、Sei Network 等链专为高吞吐量和低延迟设计,而 Rollup 则通过并行处理提升了以太坊的性能。

结论:DeFi 交易的成熟

AMM 是 DeFi 从零到一的创新,解决了区块链早期的技术限制。然而,随着 DeFi 的成熟,CLOB 提供了更高的资本效率和精细控制,使其成为高交易量、专业级去中心化交易的未来。

这场从 AMM 到 CLOB 的转变不仅是技术升级,更是 DeFi 向机构级金融基础设施迈进的关键一步。

- 1加密货币市场新格局:比特币主导地位与山寨币季节性崛起的博弈

- 22025年山寨币市场展望:比特币减半后鲸鱼行为与投资机遇解析

- 3特朗普提名美联储主席及其对宏观经济与比特币的影响分析

- 4Pi Network价格预测:2025年能否实现3,000%涨幅?投资者关注点解析

- 5莱特币价格分析:支撑位坚守100美元,LTC能否在2026年冲击500美元大关?

- 6香港稳定币市场迎来首批退出者:中资机构离场与监管政策调整

- 7灰度报告:2025年“山寨币季”全面开启,比特币增长乏力

- 8SEC加速批准加密货币ETF,推动市场新格局

- 9下周必关注|Falcon Finance即将发币;九月非农数据公布(9.29-10.5)

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥6,960.83亿 |

| 2 |  欧易OKX 欧易OKX |

¥2,442.61亿 |

| 3 |  HTX HTX |

¥508.14亿 |

| 4 |  Coinbase Coinbase |

¥124.77亿 |

| 5 |  大门 大门 |

¥2,138.01亿 |

| 6 |  Bitget Bitget |

¥1,953.65亿 |

| 7 |  Bybit Bybit |

¥2,270.42亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥8.21亿 |

| 9 |  Upbit Upbit |

¥113.27亿 |

| 10 |  Crypto.com Crypto.com |

¥383.10亿 |

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 Plasma

Plasma