USDe的崛起:解构140亿规模背后的“中本聪美元”实验

在稳定币市场中,谁是第三大玩家?

尽管USDT和USDC稳居前两名毫无悬念,但如今的季军却是一个名为USDe的新面孔,而不是DAI、FDUSD或TUSD。这个问世不到两年的稳定币迅速崭露头角。

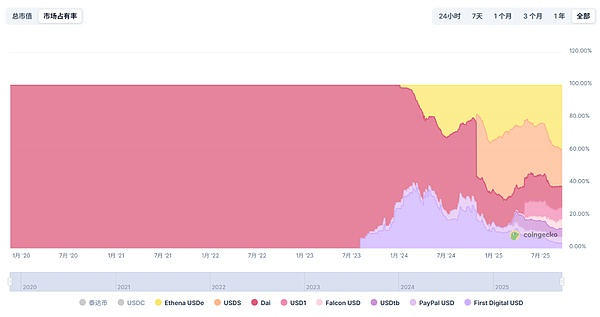

根据CoinGecko的数据,截至9月23日,USDe的流通供应量已突破140亿美元,仅次于USDT和USDC,牢牢占据稳定币市场的第三名。更值得注意的是,如果排除USDT和USDC的体量,USDe几乎占据了其他所有稳定币市场40%的份额,对传统稳定币的生存空间形成了极大挤压。

这样一个后来者是如何在短时间内异军突起的?它的收益逻辑与潜在风险是什么?USDe的快速崛起又为稳定币赛道带来了哪些新变量?

来源:CoinGecko

从0到140亿美元:USDe的非线性增长

稳定币领域一直是利润丰厚的超级蛋糕。

横向对比,头部玩家Tether的“印钞机”效应甚至不逊于顶级加密交易所(CEX)。根据Tether发布的2025年第二季度鉴证报告,其美国国债总持仓超过1270亿美元(较第一季度增加约80亿美元),第二季度净利润总计约49亿美元,今年上半年净利润总额更是达到57亿美元。

要知道,Tether仅有大约100名员工,其利润率和运营效率令人惊叹,相比加密交易平台和Web2传统金融巨头,成本几乎低了一个数量级!

然而,在这张利润丰厚的牌桌上,并非所有玩家都坐得安稳。除了USDT之外,老牌稳定币近年来的表现并不尽如人意:

-

USDC曾在2023年的银行危机中因储备风险一度脱锚,体量大幅回撤且元气大伤,至今影响尚未完全消退;

-

DAI在MakerDAO转型后逐渐走向“超USDC化”,体量陷入瓶颈期;

-

TUSD、FDUSD等新秀虽有短期增长,但难以撼动现有格局。

来源:Ethena 官网

正是在传统稳定币巨头增长放缓、模式固化的背景下,USDe横空出世,走出了一条截然不同的“非线性”增长曲线。

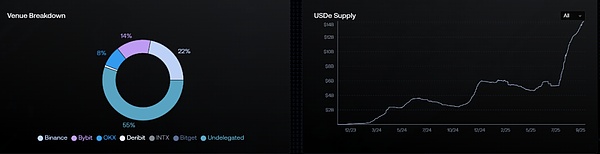

自2023年11月正式推出以来,USDe在不到两年时间内,总流通市值从0迅速增长至140亿美元量级,期间仅经历过两次回撤,并能快速恢复增长。尤其是今年7月以来,短短两个月左右的时间,USDe从约50亿美元飙涨近两倍,并被多家头部CEX深度集成。

拉长来看,USDe的增长曲线几乎是一骑绝尘。

这种近乎违反直觉的增长曲线,离不开其高收益飞轮——在稳定币竞争进入“存量博弈”阶段时,USDe极高的年化收益、交易保证金的实用场景以及“Delta中性”的故事,确实帮助其迅速打开了增量市场,成为最具争议也最受关注的新星。

解析USDe:高收益从何而来?

USDe对稳定币市场最大的冲击无疑是其高收益属性——用户可以通过将USDe质押为sUSDe来获取协议产生的全部收益。

根据Ethena Labs官网数据,截至发文时,sUSDe的年化收益率仍高达7.83%,此前更一度维持在20%以上。那么,USDe究竟是一套怎样的稳定币机制?为何会有如此高的年化收益?

要理解USDe,首先要明确它与之前暴雷的UST的本质区别——UST是无抵押的算法稳定币,而USDe是一个完全抵押且以“Delta中性”策略维持价值稳定的合成美元。这背后其实是BitMEX创始人Arthur Hayes早在2023年3月《Dust on Crust》一文中提出的“中本聪美元”构想的实践版。

来源:BitMEX

简而言之,刨除空投收益预期,USDe的高收益主要来源于两个方面:

-

LSD质押收益:用户存入的ETH或stETH等资产本身会产生稳定的质押收益;

-

Delta对冲头寸的资金费率收入: 这是收益的主要来源,即在CEX开设的永续期货空头头寸所赚取的资金费率。

其中前者较为稳定,大约在3%~4%之间浮动,而后者则完全取决于市场情绪。 USDe的年化收益某种程度上直接取决于全网资金费率(市场情绪)。而深入剖析这套机制的关键在于“Delta中性策略”——如果一个投资组合由相关的金融产品组成,且其价值不受基础资产小幅价格变动的影响,这样的投资组合即具有“Delta中性”的性质。

也就是说,USDe会通过等量的现货ETH/BTC多头头寸以及期货ETH/BTC空头头寸共同构成“Delta中性策略”:现货持仓的Delta值为1,期货空头仓位的Delta值为-1,两者对冲后的Delta值为0,即实现“Delta中性”。

简单理解就是 USDe稳定币模块在收到用户资金并买入ETH/BTC时,会同步开设等量的空头仓位,从而通过套期保值保持每一份USDe的总仓位价值稳定,这确保了抵押仓位无爆仓损失的风险。

来源:Ethena 官网

以BTC价格假设为12万美元为例,假如有用户存入1枚BTC,USDe稳定币模块就会同时卖出1枚期货BTC,两者对冲后,总投资组合的Delta值为0:

-

若BTC跌至10万美元:现货头寸亏损2万美元,但期货空头头寸盈利2万美元,组合总价值仍为12万美元。

-

若BTC涨至14万美元:现货头寸盈利2万美元,但期货空头头寸亏损2万美元,组合总价值依然是12万美元。

通过这种方式,抵押品的总价值得以保持稳定,与此同时,这个空头头寸还能持续赚取资金费率。从历史数据看,加密市场在大多数时间里(尤其是在牛市),资金费率都为正,即多头向空头支付费用。

这两部分收益叠加,构成了USDe极具吸引力的高额APY。

光环下的阴影:USDe的潜在风险与争议

尽管USDe的机制设计精巧,但其高收益背后并非毫无风险。市场对其主要担忧集中在以下几点:

首先是资金费率风险。由于USDe的收益模型高度依赖于正的资金费率,一旦市场转入熊市,资金费率可能长期为负,届时空头头寸不仅没有收益,反而需要支付费用,这将严重侵蚀USDe的收益率,甚至可能引发脱锚风险。

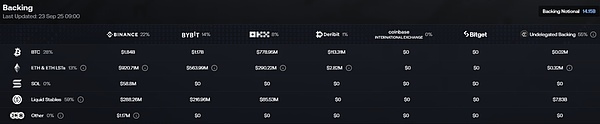

其次是中心化与托管风险。因为USDe的抵押品和对冲头寸都存放在中心化的托管机构和CEX中,虽然较为分散,但仍面临交易对手方风险,一旦交易所出现问题(如倒闭、被盗),将直接威胁到USDe的资产安全。

最后是流动性与执行风险。毕竟在市场极端波动时,Ethena需要迅速调整其庞大的现货和期货头寸,而此时市场流动性可能枯竭,导致巨大的交易滑点,使得“Delta中性”策略失效。

此外还存在一个隐形风险,即LSD抵押品脱锚——如果Ethena使用的stETH等流动性质押代币与ETH发生脱锚,其对冲效果也会大打折扣,造成资产损失。

总体来看,USDe的快速崛起反映了在算法稳定币退潮、中心化稳定币面临监管压力的大背景下,市场对于一种高收益、高资本效率的去中心化稳定币“圣杯”的巨大期待。实事求是地讲,它确实开创了一种全新的“合成美元”范式。

但对于用户而言,在拥抱其高收益的同时,更需清醒认识其独特的风险模型。这场关乎未来链上核心资产的竞赛,值得我们持续关注。

- 1加密货币市场新格局:比特币主导地位与山寨币季节性崛起的博弈

- 22025年山寨币市场展望:比特币减半后鲸鱼行为与投资机遇解析

- 3特朗普提名美联储主席及其对宏观经济与比特币的影响分析

- 4Pi Network价格预测:2025年能否实现3,000%涨幅?投资者关注点解析

- 5莱特币价格分析:支撑位坚守100美元,LTC能否在2026年冲击500美元大关?

- 6香港稳定币市场迎来首批退出者:中资机构离场与监管政策调整

- 7灰度报告:2025年“山寨币季”全面开启,比特币增长乏力

- 8SEC加速批准加密货币ETF,推动市场新格局

- 9下周必关注|Falcon Finance即将发币;九月非农数据公布(9.29-10.5)

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥6,171.98亿 |

| 2 |  欧易OKX 欧易OKX |

¥2,104.35亿 |

| 3 |  HTX HTX |

¥443.62亿 |

| 4 |  Coinbase Coinbase |

¥111.34亿 |

| 5 |  大门 大门 |

¥1,813.99亿 |

| 6 |  Bitget Bitget |

¥1,653.07亿 |

| 7 |  Bybit Bybit |

¥1,964.54亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥8.00亿 |

| 9 |  Upbit Upbit |

¥96.04亿 |

| 10 |  Crypto.com Crypto.com |

¥332.17亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 Plasma

Plasma