美联储启动年内首次降息,日本央行维持利率不变,机构展望未来市场走向

作者:Zhou, ChainCatcher

北京时间9月18日凌晨,美联储宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,标志着2025年的首次降息落地。这一决定距离上一次降息已时隔九个月。

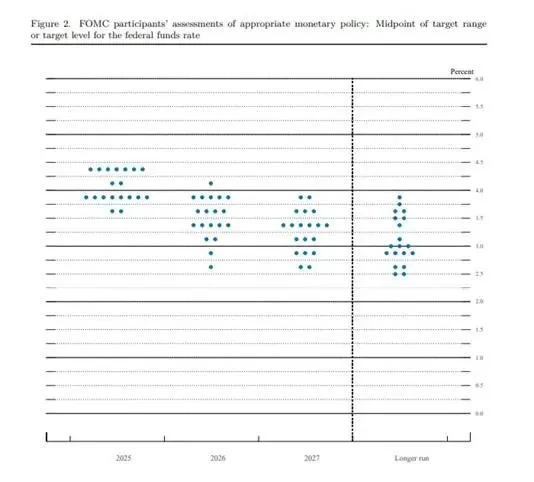

最新发布的点阵图显示,美联储官员预测中值指向年内或将再降息50个基点。若后续两次会议各下调25个基点,联邦基金利率将在年末降至3.50%-3.75%区间。

美联储主席鲍威尔在记者会上表示,本次降息属于风险管理式操作,旨在复杂、双向风险并存的环境中降低政策失误的概率。他强调,快速降息并未获得广泛支持,未来政策调整将保持谨慎。

鲍威尔补充称,自4月以来,美国高通胀现象已出现缓解迹象,这与劳动力市场降温及GDP增速回落有关。近期通胀上行更多受到关税等外部因素扰动,尚不足以构成持续性通胀的证据。

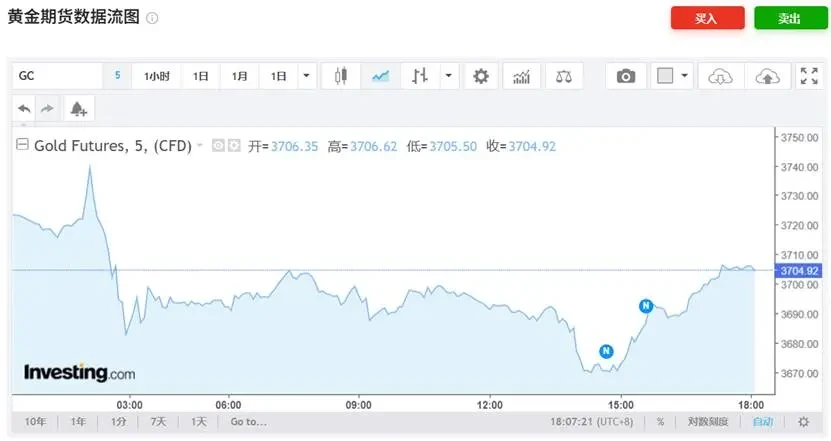

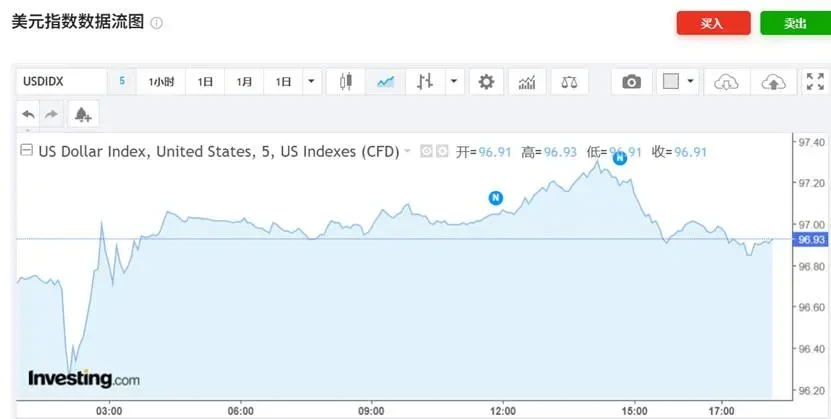

市场层面,美元指数获得支撑,黄金价格短线承压;华尔街成长股因前期大涨而出现获利回吐,“七巨头”股票篮子收跌,资金风格转向估值较低的板块;加密资产整体反应平淡。

机构如何解读本次降息?

国内券商方面,浙商证券认为,尽管点阵图仍留有宽松空间,但未来宽松预期是否会回摆,取决于美国经济核心动能与失业率稳定的影响。

中金公司指出,随着就业数据疲软与通胀升温并存,降息门槛将越来越高。当前美国面临的主要问题在于成本上升,过度宽松可能加剧通胀压力,甚至带来“类滞胀”风险。民生宏观则表示,降息是一把双刃剑,幅度加大可能引发通胀风险,而降息不足则可能带来政治风险。

海外机构方面,被称为“美联储传声筒”的Nick Timiraos表示,这是鲍威尔领导下的美联储第三次在经济未明显下滑的情况下启动降息。然而,考虑到当前通胀形势更加棘手以及政治环境的复杂性,2019年和2024年的降息背景与现在存在显著差异。

惠誉美国经济研究主管Olu Sonola表示,美联储当前全力支持劳动力市场,并明确释放出2025年将进入果断而激进的降息周期的信号。经济增长和就业已成为首要任务,即使这意味着短期内需容忍更高的通胀。

贝莱德投资研究所主管Jean Boivin认为,美联储未来的降息前景将高度依赖劳动力市场的表现。他指出,鲍威尔强调此次降息是对就业市场疲软迹象的“风险管理”,这意味着如果劳动力市场进一步疲软,美联储可能会采取更多降息行动。

巴克莱经济学家则提示,美联储利率路径的风险正倾向于推迟降息。他们预计,若2026年初通胀数据显示价格强劲上涨,或关税政策在失业率温和上升背景下推动非商品领域价格上涨,则可能出现这种情况。反之,若失业率突然飙升,FOMC或将采取更激进的降息措施。

瑞银财富管理大中华区投资总监及亚太区宏观经济主管胡一帆预计,基准情景下,美联储到2026年第一季度有望进一步降息75个基点。她认为,美联储将继续优先考虑劳动力市场的疲软,而非通胀暂时上升的可能性。

机构对金融市场怎么看?

9月18日早盘交易中,黄金期货一度下跌1.1%;美元指数在决议公布之初走弱,但随后迅速反转走高。三菱日联金融集团分析师Soojin Kim表示,投资者认为美联储的指引不如预期鸽派,鲍威尔主席强调了关税驱动的通胀风险,并表示将采取“逐次会议决策”的方式推进进一步降息,这推动美元走高。

荷兰国际集团的Francesco Pesole却表示,美联储周三的利率决议整体对美元构成利空,他认为美元融资成本的下降将进一步推动美元贬值。此外,欧元兑美元(EUR/USD)从周三创下的四年高位回落,但他预计欧元可能重拾涨势,第四季度有望升至1.2的目标位。

摩根大通资产管理公司策略师Kerry Craig表示,美国降息可能对新兴市场资产构成支撑,并指出25个基点的降息幅度符合市场普遍预期。他认为,利率下调意味着美元可能走弱,这有望提振新兴市场资产中的股票及本币债务表现。

富兰克林邓普顿投资组合经理Jack McIntyre指出,美联储对2026年的政策观点存在显著分歧,这可能意味着明年金融市场将出现更多波动。他强调,本次降息属于风险管理式操作,表明美联储正更加关注劳动力市场疲软。

日本央行连续五次维持利率不变

9月19日,日本央行以7比2的投票结果将政策利率维持在0.50%不变,这是连续第五次决议按兵不动。

两名审议委员(高田创、田村直树)主张将短期利率上调25个基点至0.75%,理由是价格上行风险增大,应让利率更接近中性水平。与此同时,日本央行披露了减持ETF的安排,计划每年出售约3300亿日元的ETF,以进一步推进政策正常化框架。

市场即时反应偏“鹰中有稳”。美元兑日元在公告后一度下探至147附近,随后震荡;日经225盘中一度下跌1.8%,跌破45,000点,东证指数下跌约1%至3126.14。债券端,日本基准10年期国债收益率在央行提及减持ETF后上行约3.5个基点至1.63%,国债期货一度下挫53个点至136.03。

资本集团投资总监雨宫宏明(Hiroaki Amemiya)表示,日本央行维持利率不变凸显其在通胀放缓与全球不确定性下的谨慎立场——其优先考虑稳定,而非过早收紧。通过保留政策的灵活性,日本央行释放出信号,即其随时准备应对外部波动,同时继续评估日本经济复苏的力度。

三井住友银行分析师Hirofumi Suzuki则认为,这一结果出乎意料。尽管市场普遍预期日本央行将维持不变,但启动ETF出售计划加上两位委员对维持政策不变投下反对票(即支持加息25个基点),使得本次会议结果呈现鹰派倾向。

Pepperstone的Chris Weston撰文指出,日本首相石破茂的离职使焦点转向其继任者,以及这对政治稳定可能意味着什么。市场将权衡新领导层下额外财政措施和预算的程度,财政刺激的程度对于控制长期日本国债的上涨至关重要。

星展银行(DBS)经济团队预计,日本第二季度GDP环比增速可能徘徊在0%左右。他们预测,经季度季节性调整后的年化增长率将温和上升0.2%,刚好足以抵消第一季度的收缩。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 大零币

大零币