ArkStream Capital 宣布追加投资 Ethena 1,000 万美元,深化长期战略布局

我们欣然宣布,ArkStream Capital 已于 2025 年 8 月追加投资 Ethena 1,000 万美元,进一步加码我们在2024 年 12 月首轮 500 万美元投资的长期布局。本次增持,源于我们对 Ethena 在产品与资本市场两条主干上同时实现结构化突破的高度认可。

让我们坚定加码的,不仅是数据上的爆发式增长,更是 Ethena 在资本市场层面的制度创新。

“币股双轨”的飞轮

过去两年,Ethena 不仅证明了 USDe 的产品 PMF,更是在将一个纯加密原生的去中心化协议与一个美股可配置的资本载体捆绑为“币股双轨”的飞轮,完成了我们称之为 Capital-Market Fit(CMF)的关键跃迁。这不是为了短期套利,而是为了把协议现金流、治理与外部合规资本连接成可复用的资本结构。

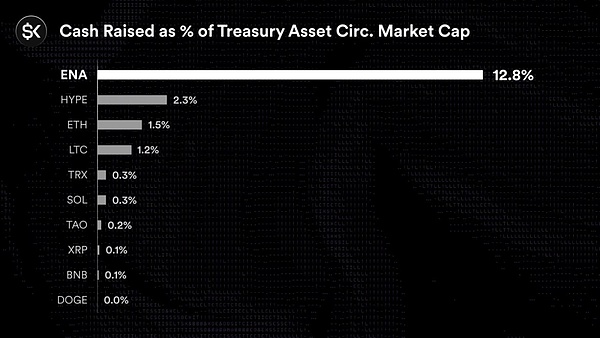

股权端(StablecoinX):在与 TLGY SPAC 业务合并的基础上,PIPE 规模已由3.6 亿美元提升至累计8.95 亿美元(最新一轮新增 5.30 亿美元),计划在纳斯达克以“USDE”挂牌。交割后,StablecoinX 资产负债表将持有超 30 亿枚 ENA。本轮资金将用于自 Ethena 基金会子公司购入锁仓 ENA;与此同时,基金会子公司将在未来 6–8 周委托第三方做市商在公开市场执行约 3.10 亿美元现货回购,节奏为:ENA > 0.70 美元时每日 500 万美元;ENA < 0.70 美元或单日下跌超 5% 时每日 1,000 万美元。预计合计占流通盘 13%,此前首轮 PIPE 已购得约 7.3%。另外,Ethena 基金会保留对 StablecoinX 抛售的否决权。这使得股权融资与链上治理资产的需求端锁在一起,形成“合规资本 → 治理代币需求”的制度化通道。

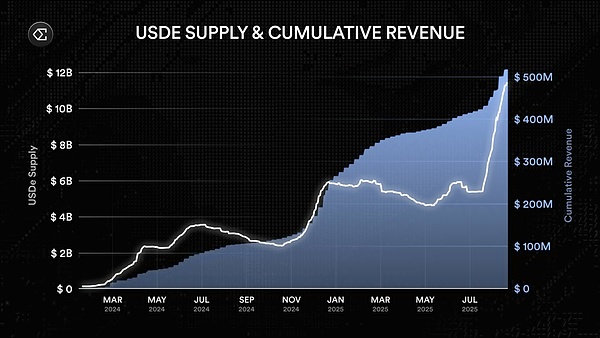

代币端(ENA):USDe 规模冲上120亿美元、位列稳定币第三,协议历史收入超 5 亿美元,Aave 对 USDe 相关资产的风险敞口曾达约 47 亿美元;关于 sENA fee switch 的讨论正加速推进:Ethena 风险委员会已设定清晰的激活指标(USDe 流通量、累计协议收入、CEX 覆盖度)。随着 USDe 登陆 Binance,最后一项关键条件也已被满足,协议已具备启动将部分收入分配给 sENA 的机制。这意味着代币捕获现金流的阀门正进入实质性开启阶段,ENA 的价值支撑将从单纯依赖增长预期,转向直接锚定协议现金流。

外部信号(DAT 储备):Mega Matrix(NYSE: MPU)已宣布将 ENA 作为 DAT 的首要战略储备,相当于用上市公司的资产负债表替协议“做长期买盘”。与此同时,Mega Matrix 向 SEC 提交了 20 亿美元的 shelf registration,为未来数年内分批次灵活融资预留了空间。这意味着其不仅在资产配置端锁定 ENA,还在融资工具层面为“持续加仓”或相关资本运作留出了上限额度,为 ENA 的长期需求端提供了外部制度化支撑。

不同于“直接买壳 + PIPE + ATM”的套利模式,这样的三点设计形成了一个闭环:

股权融资 → ENA 需求/回购→USDe 扩张 → 协议现金流增长(支持估值与再融资)→ DAT/机构配置 → 外部结构性买盘→回流到币与股两个层级,最终让代币持有者和股东都受益。

这是 DeFi 协议首次通过结构化金融工具进入美股市场,Ethena 正在把“协议增长”外溢为“制度化需求”,让 ENA 的价值捕获更具跨周期的资本弹性,也是我们持续重仓押注的核心原因之一。

USDe:DeFi 的新基准利率

USDe 以加密原生 delta-neutral 机制驱动收益,逐步被市场视作 DeFi 资金的新基准利率与“类无风险资产”的锚:

- 供给体量:截至 8 月底突破 125 亿美元,跻身第三大稳定币;

- 头部借贷敞口:Aave 对 Ethena 相关资产的风险敞口达 47 亿美元,显示其在主流 DeFi 信用市场中的一级流动性地位。

- 跨链规模:累计交易量超过 57 亿美元;

- 收益区间:通过 delta-neutral 策略,提供约 9–11% 年化收益,被视为 DeFi 的“无风险利率”。

- 协议收入:累计收入超 5 亿美元,25 年 8 月单周最高收入达 1,340 万美元。

当 USDe 被更广泛用作抵押与结算资产时,其规模—流动性—收益形成的三元正反馈,将进一步强化 ENA 的治理与分配价值(包括潜在 fee-switch 等机制带来的价值回流)。

稳定币之后的“后手”:从收益美元到结算层与资本层的两翼展开

稳定币不是终点,而是现金流与分发的基座。Ethena 的“后手”体现在分发—结算的协同扩张:

分发层:让“收益美元”触达机构与十亿级用户

- iUSDe(机构版):通过 transfer-restricted 合约形态,把 sUSDe 的收益性质以合规包装接入 TradFi 分销网络,降低机构的操作与合规摩擦。

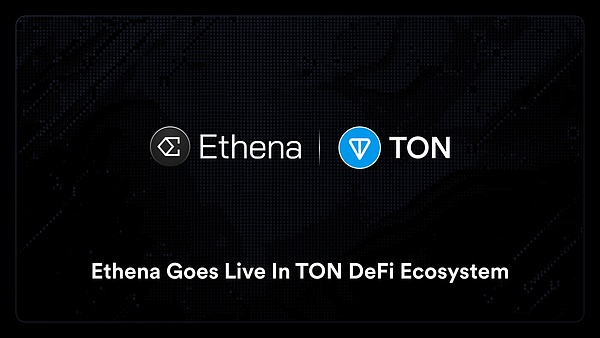

- tsUSDe(Telegram/TON):与 TON 的深度合作把 sUSDe 原生嵌入 Telegram 钱包生态,面向十亿级终端,让美元收益成为即时可分发的互联网原生资产。

- 为什么重要:分发侧的“轻合规 + 平台级入口”可把“USDe 规模 → 借贷敞口 → 协议收入”的正反馈做厚;Aave 上 47 亿美元的相关风险头寸,已经在验证这条主干。

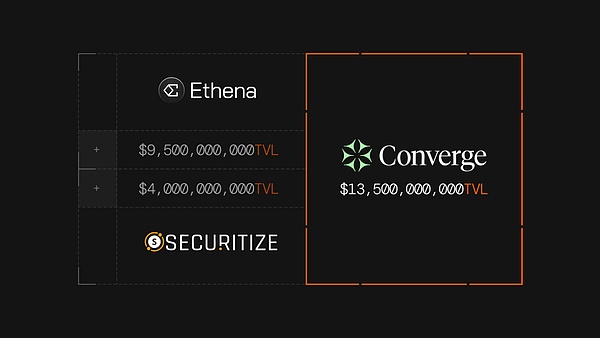

结算层:Converge 把 USDe 变成原生 Gas/结算资产

Converge 链:与 Securitize 共建,Arbitrum + Celestia 模块化组合,支持 USDe / USDtb 作为 gas 和结算资产,并以 ENA 质押强化安全性,兼容许可与非许可两类应用。

为什么重要:当“收益美元”成为基础结算燃料,USDe 的网络效应从金融原语上升为交易路由/记账单位;这使 Ethena 有机会承接 RWA 发行、机构结算、做市抵押等稳定币之后的高附加值业务。

我们的判断:这套“机构合规入口 + 超级分发前端 + 专用结算链”的组合,显著提升了 USDe 的可获得性与可用性,并为 ENA 带来跨场景、跨客群的持续现金流外溢。

风险与护城河:机制透明 + 结构分散

我们对 Ethena 的增持,同样基于对其风险治理与机制透明度的审视:

- 交易性风险:USDe 本质依赖“多现货/空永续”的基差/资金费率(basis/funding)框架,极端行情可能压缩收益或短暂倒挂。Ethena 通过多交易所、分散对手方与动态套保参数缓释此类风险。

- 系统性外溢:随着 USDe 成为头部抵押资产,主要借贷协议的风险治理(上调风险权重、治理参数)亦在同步跟进。

ArkStream的投资逻辑

从短期到长期,Ethena 的投资逻辑非常清晰:

- 短期(战术层面):USDe 已经成长为 DeFi 最大的收益型资金蓄水池。其125 亿美元的流通规模和在 Aave 上 47 亿美元的风险敞口,使其在 DeFi 借贷市场中具备了“一级抵押资产”的地位。与此同时,USDe 的9–11% 年化收益已被市场视为类“无风险利率”,成为流动性聚合的核心锚点。这一阶段的逻辑在于:规模与收益的持续强化,让 USDe 成为全生态的资金枢纽,为协议现金流提供了稳定积累。

- 中期(结构层面):Ethena 在资本结构上完成了与传统市场的耦合。通过 SPAC → PIPE → De-SPAC,将 USDe/ENA 绑定进美股合规框架;StablecoinX 通过累计8.95 亿美元 PIPE 与 30 亿枚 ENA资产负债表,为治理代币需求建立制度化通道;同时,Mega Matrix 的DAT 储备与 20 亿美元shelf registration,进一步把外部资本买盘制度化。这一阶段的逻辑在于:通过结构化金融工具,把股权融资与代币需求端锁在一起,使 ENA 的估值与传统资本市场产生联动。

- 长期(范式层面):最关键的转折点来自sENA fee switch 的正式落地。风险委员会设定的三大激活指标(USDe 流通量、累计收入、CEX 覆盖度)现已全部满足,尤其是 USDe 登陆 Binance 后,最后的覆盖条件完成。这意味着 Ethena 已经具备将部分协议收入直接分配给 sENA 的条件。从此,ENA 将从“增长叙事驱动”转向“现金流驱动”,成为首个能直接捕获协议真实现金流的稳定币治理代币。结合 DAT 储备所带来的外部长期买盘,ENA 的价值支撑将呈现“内生现金流分配 + 外部结构化配置”的双轮驱动。我们判断,在这一框架下,ENA 有望演化为稳定币治理的“准黄金储备”资产,实现协议现金流与资本市场的跨周期正向循环。

结语

在 ArkStream 看来,Ethena 不只是一个稳定币协议,而是加密原生收益与传统资本市场的对接层。当产品设置了正确的‘基础利率’,而资本结构提供了面向美股的‘制度闸门’,ENA 的价值捕获就具备了跨周期的延展性。我们选择在这个时间点追加投资,是在支持 Ethena 从 PMF 迈向 CMF 的决定性一步。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP