RWA与DeFi融合:开启金融3.0新时代

自2008年华尔街引发的全球金融危机以来,传统金融体系的弊端引发了社会各界的广泛批评和争议。无论是资本分配效率、可组合性,还是透明度和准入门槛,传统金融系统显然已无法满足现代经济的需求。在互联网与区块链技术飞速发展的背景下,传统金融业显得步履蹒跚,宛如一列停留在蒸汽机时代的老旧火车。

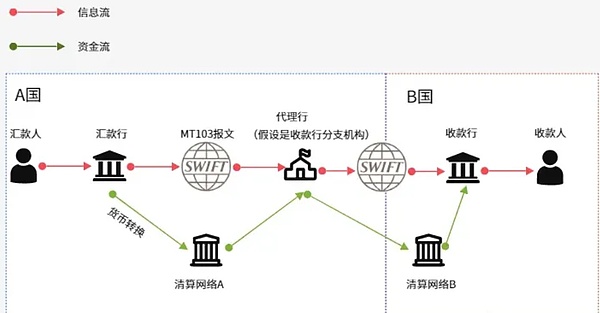

归根结底,以银行、证券及衍生品市场为代表的传统金融体系,因底层技术和管理方式的落后而难以革新。以SWIFT国际支付系统为例,资金转移需经过多家中介机构,许多跨境转账往往需要1-5天甚至更长时间。尽管2017年的改进措施让半数转账缩短至30分钟,但高昂手续费和对中介的依赖依然未解。

相比之下,以太坊、Tron和Solana等公链凭借去中心化分布式网络的优势,开创了一套快速验证并同步数据的协议,实现了秒级到账,彻底颠覆了传统跨国转账繁琐低效的资产验证与结算方式。

效率低下并非SWIFT唯一的缺陷。欧盟和美国多次将SWIFT用作“金融核武器”,通过制裁剥夺敌国的国际交易能力。例如,2022年俄乌冲突期间,俄罗斯被排除在SWIFT之外,导致其贸易活动和资本流动受到严重限制。为此,俄罗斯甚至改变了对加密货币的态度,将比特币合法化以应对制裁。

SWIFT仅是传统金融系统的冰山一角。传统金融交易普遍存在流程臃肿、资本利用效率低下、准入门槛高等问题。大多数金融交易依赖清算机构,遵循T+1或T+2结算周期,资金锁定时间长达24~48小时,阻碍了流动性。此外,传统市场的准入机制具有高度排他性,许多金融产品仅限高净值个人和机构投资者参与。

ISDA(国际掉期与衍生工具协会)协议便是典型案例。该协议覆盖规模超500万亿美元的全球衍生品市场,但由于复杂的法律和官僚程序,普通投资者几乎无法参与。而在DeFi生态中,智能合约可在秒级内完成交易,效率远超传统金融。

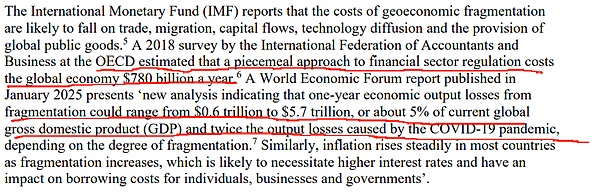

流动性碎片化也是传统金融的一大痛点。OECD的一项调查估计,流动性碎片化每年造成全球经济损失约7800亿美元,世界经济论坛则预测这一损失可达0.6万亿至5.7万亿美元。这种碎片化的根源在于不同机构间资产状况不透明,信任成本高企。

相比之下,DeFi通过链上资产的高度透明性解决了这一问题。近年来兴起的Intent类项目和全局流动性协议能够高效调用碎片化流动性,极大地提升了资本利用率。

然而,过去DeFi生态始终未能真正融入现实经济活动,缺乏正外部性。直到2024年,RWA(Real World Assets,现实世界资产代币化)概念的崛起才彻底改变了这一局面。

RWA的全称是“现实世界资产代币化”,指的是将债券、股票、房地产等现实资产通过区块链技术转化为链上Token。波士顿咨询集团预测,到2030年,RWA市场规模有望达到16万亿美元。贝莱德CEO Larry Fink更是表示,未来110万亿美元的股票和债券市场将全面代币化。

RWA的意义不仅在于提升资产流动性,更在于推动资产金融化的三大进程:资本化、证券化和货币化。从土地和房屋的资本化,到债券和股票的证券化,再到货币化的最终形态,RWA为所有实物与虚拟资产提供了高度流通的可能性。

例如,在传统金融体系中,高等教育机构公用事业资产的货币化极为困难,涉及复杂谈判、估值争议和高昂中介费用。而基于DeFi的RWA市场凭借低门槛和广泛的参与度,能够帮助实体资产实现高度货币化。

华尔街巨头纷纷布局RWA领域。贝莱德推出的美债代币化基金BUIDL在不到一年半时间内增长至23亿美元,成为行业龙头。富兰克林邓普顿的货币市场代币化基金BENJI也达到了7亿美元规模。

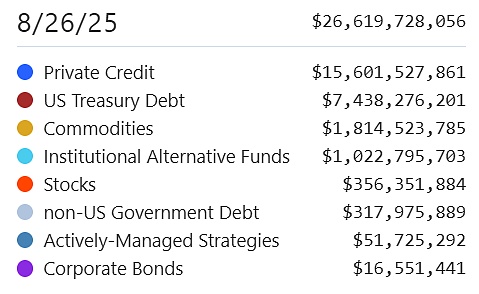

截至2025年8月,发行RWA资产的机构已达271家,涵盖私人信贷、美国国债、大宗商品等多个子赛道:

- 私人信贷(156亿美元)

- 美国国债(74亿美元)

- 大宗商品(18亿美元)

- 机构级另类投资基金(10亿美元)

- 股票(3.5亿美元)

- 非美国政府债券(3.1亿美元)

- 主动管理式基金(5100万美元)

- 其他(1600万美元)

综合来看,RWA与DeFi体系的融合标志着金融3.0时代的到来。这场革命不仅推动了资产的高度货币化,还为全球经济带来了全新的机遇。正如历史上资产资本化催生商业银行,资产证券化催生投资银行一样,资产货币化(RWA)将再次改写金融格局。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 币安币

币安币 狗狗币

狗狗币 Pi

Pi