加密矿企如何通过税务安排实现收益最大化

随着区块链技术的快速发展,加密矿企已成为全球投资领域的热点。在这场数字淘金浪潮中,美国凭借友好的监管环境、低廉的能源成本以及地缘政治驱动的本土化制造趋势,迅速崛起为全球加密挖矿的核心高地。根据白宫科技政策办公室的数据,截至2022年,美国在全球比特币挖矿算力中的份额已超过37.84%,位居世界第一。这一趋势吸引了数十家上市企业争相布局,加密挖矿行业正以前所未有的速度扩张。

然而,在繁荣的背后,美国本土加密矿企却面临着双重税负的困扰。一方面,挖矿所得的加密货币在取得时需按公允市场价值申报所得税;另一方面,未来出售时的增值部分还需缴纳资本利得税。这种层层叠加的税负无疑增加了矿企的运营压力。不过,通过合理的税务规划,矿企完全可以在合法合规的前提下降低税负,从而将税务成本转化为竞争优势。

1. 美国、新加坡、香港:资本利得税制度比较

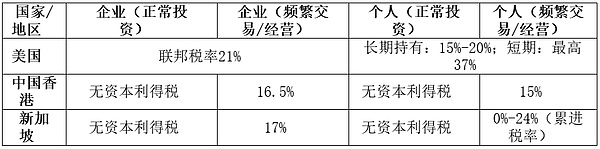

不同司法管辖区对加密货币的税收政策存在显著差异。在美国,加密货币被视为财产,其出售或兑换所得需缴纳资本利得税。企业资产增值按21%的联邦统一税率征收所得税,而个人则根据持有时间长短适用不同的税率:短期持有(不足一年)按最高37%的普通所得税率计税,长期持有(超过一年)享有15%至20%的优惠税率。无论是偶尔变现还是频繁交易,美国税法均要求对盈利部分进行纳税,这种“逢赚必税”的制度设计使加密投资者和矿工面临较大的税收压力。

相比之下,新加坡和香港的资本利得税政策更为友好。两地目前对个人和企业因非经常性投资而获得的加密货币资本利得均不征税。只要相关交易被认定为资本项下的投资收益,投资者便可享受零税率红利。当然,若交易行为被认定为频繁交易或经营性业务,则需缴纳企业或个人所得税。新加坡的企业所得税税率为约17%,个人所得税为0%-24%的累进税率;香港的企业税率为16.5%,个人税率为15%。尽管频繁交易者仍需缴税,但相较于美国的高税率,新加坡和香港的税收政策显然更具吸引力。

2. 借道新加坡:美国矿企的一种选择

基于不同司法管辖区的税制差异,一种专为美国加密矿企设计的税务安排方案应运而生。以一家美国比特币矿场公司为例,其可通过设立跨境架构减轻加密货币增值带来的税收压力:该公司可在新加坡设立子公司,将日常开采所得的比特币以市场公允价格出售给该子公司,再由后者面向全球市场对外出售。通过这种“先内后外”的交易安排,美国母公司仅需就最初挖矿所得缴纳企业所得税,而新加坡子公司持有比特币的增值利润,在满足条件时有机会争取适用资本利得不征税政策,从而免缴资本利得税。

这种架构设计的节税效果显而易见。由于新加坡对长期持有加密资产再出售所获得的增值部分不征收资本利得税,新加坡子公司出售比特币所取得的价差利润几乎无需在当地缴税。相比之下,如果美国公司直接持有比特币至升值后在本土出售,则这部分增值收益需缴纳高达21%的联邦长期资本利得税。通过将币价上涨的环节转移至免征资本利得税的司法管辖区,矿企整体的税负水平得以大幅下降,释放出更多资金用于再投资或股东分红,从而为企业创造更大的盈利空间。

3. 风险提示:税务安排的多重考量

需要注意的是,任何税务安排都必须在合法合理的框架下进行。实现上述方案中的税收效果,交易定价和业务实质都需要经过周密安排,以确保符合各地的合规要求。例如,美国税法对关联企业间的资产交易有着严格的转让定价(Transfer pricing)规定,要求所有关联交易必须以公允市场价格进行,否则将面临严重的税务审查和罚款风险。同时,新加坡税务机关也会根据交易频次、目的等具体情况,判断子公司出售比特币所得究竟属于资本利得还是经营所得。只有被认定为投资性质的增值收益才能享受免税待遇。因此,这一跨境架构在实施过程中需要专业机构的税务安排和合规操作作为支撑,确保方案既能达成节税目的,又不会引发合规风险。

4. 结语

本文分享的仅是一种初步的税务安排思路。在实际操作中,加密矿企的业务模式、股东构成、所在州法律以及国际税收协定等诸多因素都会影响最优方案的设计。税务安排并非千篇一律的公式,而是需要针对企业的具体情况量身定制。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Cronos

Cronos 币安币

币安币