网贷炒币是否构成道德与风险的双重原罪?

作者:1912212.eth,Foresight News

在加密货币市场中,以小博大的时代早已成为过去。如果错过了2017年和2021年的造富浪潮,那么想通过小资金实现财务自由几乎无异于痴人说梦。尽管社交媒体上不乏几万本金通过合约交易赚到数百万的成功案例,抑或抓住某个MEME币一战成名的故事,但这些只是极少数人的幸运。大多数人在市场中并未获利甚至亏损,却因集体沉默而不被关注。为了追逐高回报,一些炒币者选择借贷参与,这似乎成了一种“共识”。

最近,OKX平台封禁部分用户账户的事件将“网贷炒币”这一话题推向舆论高峰。据报道,一些用户的账户因涉及资金来源问题被冻结,OKX要求用户提供详细的收入证明,甚至包括十年内的收入记录,并明确表示不支持通过网贷获取的资金用于加密货币交易。此事件不仅引发了用户对OKX合规政策的质疑,也在加密货币圈内掀起了关于“网贷炒币”现象的激烈讨论。

开放心态者:撸毛、套利、买主流币现货

思睿集团首席经济学家洪灏曾说过:“当你的资本金太少时,翻个几倍对生活不会产生特别大的影响。”这句话或许道出了许多怀抱致富梦想的炒币者的内心想法。

推特用户0x悟道分享了他的经历,他提到:“去年7月在借呗贷了20万元,当时利率优惠,只有3%多一点,先息后本使用一年,总利息才1万多。这种风险超低的杠杆不加白不加啊。”据其透露,最终回报翻了一倍,且目前已还清所有贷款。

另一位交易员加密猴哥则自曝,他在2017年“94事件”后通过多个借贷平台筹集了约60万元人民币用于抄底。“贷款梭哈完毕后才是人生最艰难的时刻,那段时间市场一直震荡,波动非常大,上下十几万的那种。最痛苦的是每个月要还几万块贷款,压力变成了焦虑,度日如年。无数次想过赌输后的后果。”最终,他等来了牛市并获得了丰厚回报。

聪明的投资者利用借贷资金在熊市期间抄底或参与撸毛、打新等套利活动,而非盲目开启高倍杠杆妄图一夜暴富,这或许是他们能够规避风险的重要原因。

一位化名为小苏的炒币玩家告诉Foresight News:“只要你借贷成本较低,哪怕购买比特币现货也能赚点钱,主要还是看个人的风险偏好。我自己就是用借贷资金购买主流币现货,放着不动,等到行情来时卖掉还款。但我只借自己能还得起的钱,即便亏了也不会天塌下来。”

反对者:本质是加杠杆

尽管有人对贷款炒币持开放态度,但也有不少反对声音。知名KOL比特币直言:“贷款炒币本质上是加杠杆,而加杠杆的游戏本来就是为极少数人设计的。大部分人想改变命运,反而加速了命运的反噬。所谓的‘我能赢’不过是自欺欺人!真正改变命运的,从来不是‘借钱豪赌’,而是时间、耐心和持续的价值积累。”

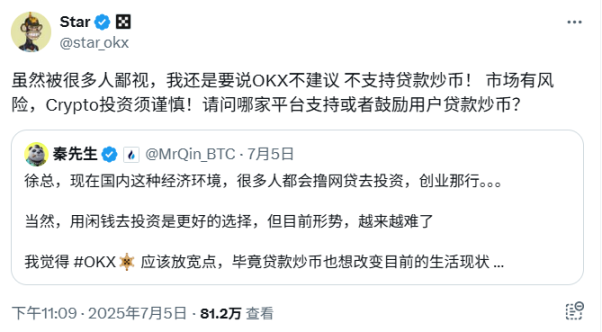

随着贷款炒币话题的升温,OKX创始人Star明确表态不建议、不支持贷款炒币,并质问哪家平台会支持或鼓励用户贷款炒币。

交易员Paulwei也在推特上阐述了为什么不建议玩家贷款炒币,尤其是从事合约交易。他解释道:“即使资金很少,也坚决不借外债做交易。因为爆仓归零意味着自己的方法是错误的,水平不足以驾驭之前的资金量。如果再用更多的钱去交易,大概率会重蹈覆辙,陷入更深的深渊。敢于从小资金重新开始,才是方法与资金量之间互相印证的螺旋成长。”

在如此高波动的市场中,若方法和水平没有提升,增加资金量只会徒增不必要的“学费”。疯狂加杠杆并不是从交易中获利的正确方式。一旦背负巨额债务,往往会对后续生活造成严重影响。部分合约爆仓的炒币用户急于求成,希望最后一搏翻盘,结果再次功亏一篑,陷入深渊。

Paulwei认为:“低谷期的关键在于做一个极其反人性的决定——在本金更少的情况下,敢不敢以更低杠杆状态慢慢摸索。”

小结

部分Web3从业者可能因为公积金或社保问题导致银行借贷门槛过高,自身本金有限又叠加赚快钱的心态,最终选择了网贷。然而,市场风云变幻莫测,杠杆如同魔鬼,稍有不慎便容易满盘皆输。控制风险、不下牌桌,或许才是币圈生存的王道。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin GameGuru

GameGuru 瑞波币

瑞波币 狗狗币

狗狗币 First Digital USD

First Digital USD 币安币

币安币