代币化美股市场现状和前景分析

近来,代币化美股领域又有诸多进展:

-

中心化交易所 Kraken 宣布推出代币化股票交易平台 xStocks

-

中心化交易所 Coinbase 宣布寻求监管针对其代币化股票交易的许可

-

公链 Solana 提交基于区块链的代币化美股产品框架

美国背景的公链和交易所都在加速推进代币化美股进程,叠加近来 Circle 上市之后的狂热, 不得不让人对代币化美股的前景心生憧憬。

事实上,代币化美股的价值主张非常明确:

1.扩大了交易市场的规模:为美股交易提供了一个 7×24 小时、无国界、无许可的交易场所,这是目前纳斯达克、纽交所都做不到的(尽管纳斯达克已经在申请 24 小时交易,但预计实现需要到 26 年下半年)

2.优越的可组合性:通过与其他现有的 Defi 基础设施结合,美股资产可以做为抵押物、保证金、构建指数和基金产品,衍生出很多目前想象不到的玩法

供需双方的需求也很明确:

-

供给方(美股上市公司):通过无国界的区块链平台触达了来自全球的潜在投资者,获得了更多的潜在买盘

-

需求方(投资者):许多过往因为种种原因无法直接交易美股的投资者,通过区块链可以直接配置和投机美股资产

引自《美股上链和 STO:一场隐而未发的叙事》

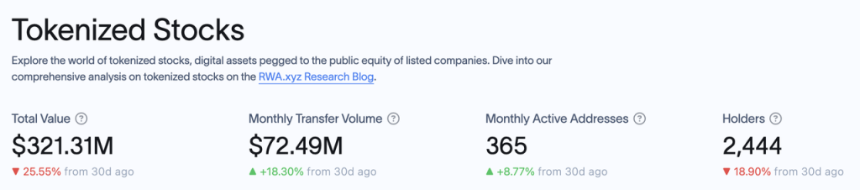

在本轮宽容的加密监管周期之中,取得进展是大概率事件。而根据 RWA.xyz 的数据,目前代币化股票的市值仅为 3.21 亿美金,持有代币化股票的地址 2444 人。

巨大的市场空间和目前有限的资产规模形成了明显的对比。

本文,我们将介绍分析代币化美股市场的当前玩家以及正在推进代币化美股的其他玩家的产品方案,并列举该概念下潜在的投资标的。

本文为笔者截至发表时的阶段性思考,未来可能发生改变,且观点具有极强的主观性,亦可能存在事实、数据、推理逻辑的错误,本文所有的观点均非投资建议,欢迎同业与读者的批评和进一步探讨。

根据 rwa.xyz 的数据,目前代币化股票市场按照发行规模有如下项目:

我们将逐一介绍 Exodus、Backed Finance 和 Dinari 的业务模式(Montis Group 针对欧洲股票,SwarmX 业务与 Backed Finance 类似但规模更小),以及目前正在进行代币化美股业务推荐的几个其他重要玩家的进展。

Exodus

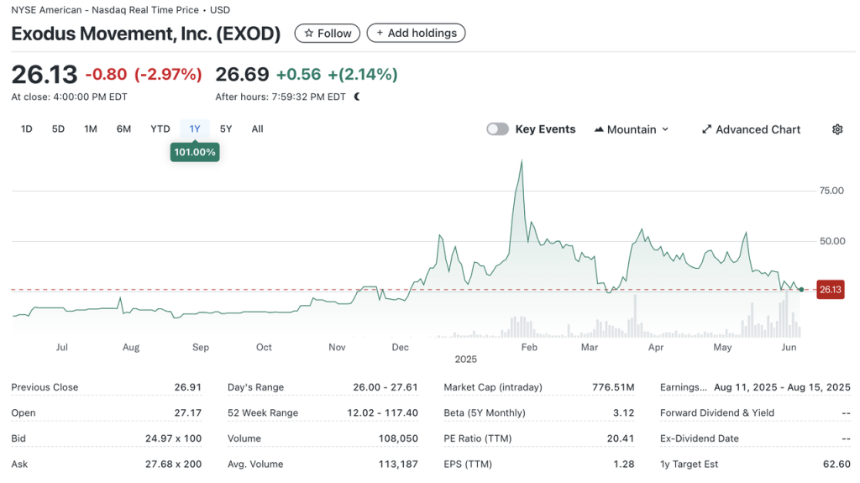

Exodus(NYSE.EXOD)是一家主营非托管加密钱包开发的美国公司,其股票在纽约证券交易所上市(NYSE.EXOD)。Exodus 除了自身品牌的钱包之外,还曾经与 NFT 市场 MagicEden 共同合作推出钱包。

早在 2021 年,Exodus 就允许用户通过 Securitize 将其普通股迁移到 Algorand 链上,但是迁移到链上的 Token 不能在链上进行交易或者转移,也不包含治理权或者其他经济权益(如分红),Exodus token 更类似于现实股份的「数字分身」,在链上的象征性意义大于实际意义。

目前 EXOD 市值 7.7 亿美金,其中约 2.4 亿美金在链上。

Exodus 是第一个被 SEC 所批准将其普通股进行代币化的股票(或者准确的讲,Exodus 是首个被 SEC 批准上线 NYSE 的可代币化股票),当然这一过程也并非一帆风顺,Exodus 股票上市时间从 24 年 5 月开始一拖再拖,直到 12 月份才正式上线 NYSE。

不过 Exodus 的股票代币化仅针对自家股票,并且代币化的股票也不可以交易,对于我们 web3 投资者来说意义不大。

Dinari

Dinari 是一家注册在美国的公司,他们成立于 2021 年,成立以来一直专注于在美国合规框架下进行股票代币化,并在 2023 年完成了 1000 万美元种子轮融资,在 2024 年完成 1270 万美元 A 轮融资,投资人包括 Hack VC 和 Blockchange Ventures、Coinbase CTO Balaji Srinivasan、F Prime Capital、VanEck Ventures、Blizzard (Avalanche Fund) 等。其中 F Prime 是资管巨头富达旗下的基金,富达和 VanEck 的投资也显示了传统资管机构对代币化美股市场的认可。

Dinari 仅支持非美国用户使用,其交易美股的流程如下:

-

用户完成 KYC

-

用户选择想要购买的美股,支付 Dinari 发行的 USD+(Dinari 发行的短期国债支持的稳定币,可以由 USDC 兑换得来)

-

Dinari 将订单提交给合作的券商(Alpaca Securities 或者 Interactive Brokers),券商完成订单后,股份保存在托管银行,Dinari 为用户铸造对应的 dShares

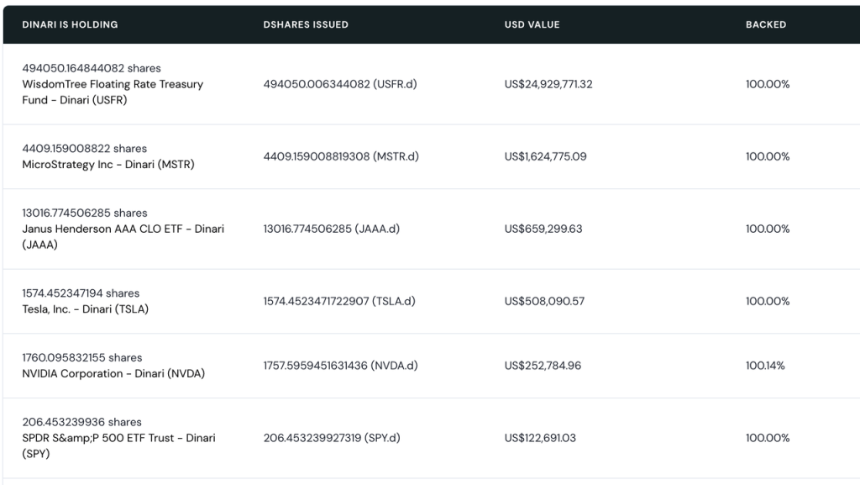

目前 Dinari 在 Arbitrum、Base 和以太坊主网开展业务,所有的 dShares 都有现实世界中的股权 1 比 1 对应,用户可以通过 Dinari 官网查看其 dShares 对应的股权,Dinari 也可以为持有其 dShares 的用户进行股息分配或者股票分割。

不过,dShares 并不能在链上交易,想要卖出 dShares 仍然只能通过 Dinari 官网交易,实际交易流程为购买流程的反向。dShares 的交易也必须遵循美国交易时间,在交易时间之外无法进行买卖。在产品形态上,除了直接的股票交易,他们还输出股票交易的 API,可以与其他交易前端一起合作。

事实上,Dinari 的业务流程,即「KYC->支付换汇 ->合规券商清结算」的过程,与目前非美国用户参与美股交易的主流方式一致,区别主要是用户支付的资产类别是港币、欧元等,而 Dinari 接受的资产类别是加密资产,其余则完全是按照 SEC 的监管框架执行。

作为一家主营美股代币化的公司,敢于将公司注册在美国(其他绝大部分项目对应实体的注册地都在欧洲)显示出了 Dinari 对于其合规能力的自信。他们的美股代币化产品在 2023 年就正式上线,彼时当值的、向来以对加密监管严苛著称的前任 SEC 主席 Gary Gensler 都无法对其业务模式挑出毛病;而在新任 SEC 主席 Paul Atkins 上任之后,SEC 曾经专门与 Dinari 开会,要求 Dinari 演示其系统并回答相关问题(来源),都显示出其产品在合规方面的无懈可击,以及团队合规方面强大的资源。

不过由于 Dinari 代币化的美股并不支持链上交易,所以加密货币对于 Dinari 而言仅仅是入口和支付方式,Dinari 的产品从功能上与富途、Robinhood 等产品区别不大。对于其目标用户而言,Dinari 的产品体验相比起竞争对手并无优势。对于一个香港用户而言,在 Dinari 交易美股的体验并不比在富途交易美股有任何的体验提升,也无法使用融资融券等交易功能,甚至可能还需要支付更贵的手续费。

或许正源于此,Dinari 的代币化股票市场规模一直不大,目前市值超过 100 万美金的代币化股票只有 MSTR 一个,超过 10 万美金的代币化股票也只有 5 个,目前其绝大部分 TVL 都是参与的其浮动利率的国债产品。

Dinari 当前代币化股票市值 来源

总体来说,Dinari 的代币化股票业务模式得到了监管的认证,但严格遵守监管也导致其代币化股票无法在链上交易 / 质押,丧失了可组合性,使得用户持有其 dShare 的体验不如传统券商,产品对于 web3 主流用户而言吸引力不大。

当前市场玩家中,与 Dinari 类似的还包括 Meme 币 Stonks 的社区项目 mystonks.org,根据项目方自己披露的储备报告,他们目前美股账户的市值超过 5000 万美金,用户的交易也要比 Dinari 更加活跃。

不过 mystonks.org 的合规架构尚有瑕疵,如其证券托管账户的资质并未明确说明、储备报告用户无法核验等。

Backed Finance

Backed Finance 是一家瑞士公司,同样成立于 2021 年,产品在 2023 年初上线,在 2024 年完成了 Gnosis 领投的 950 万美元融资,参投方包括 Cyber Fund、 Blockchain Founders Fund, Blue Bay Capital 等。

与 Dinari 一样,Backed 也不为美国用户提供服务,其业务流程为:

-

发行方(专业投资者)在 Backed Finance 完成 KYC 认证和审核

-

发行方选择想要购买的美股,支付稳定币

-

Backed Finance 将订单提交给合作券商完成股票购买,然后 Backed Finance 铸造将对应股票的 bSTOCK token 给发行方。

-

bSTOCK 和其封装版本 wbSTOCK 都可以在链上自由交易(封装主要是为了方便处理股票的派息等),C 端普通投资者可以直接在链上购买 bSTOCK 或者 wbSTOCK。

可以看出,与 Dinari 的 C 端用户直接购买美股不同,Backed Finance 目前是由专业投资者购买美股,然后转让给 C 端用户,这样可以显著的提高总体的运营效率,可以实现 24*7 的交易时间。另外一个重要的区别是,Backed 发行的 bSTOCK token 是无限制的 ERC-20 token,用户可以在链上组建 LP 供其他用户购买。

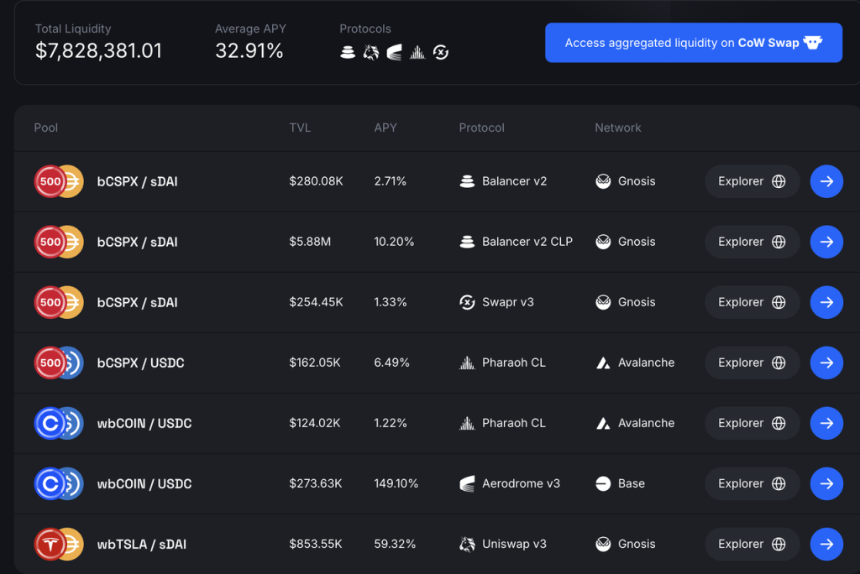

Backed 代币化股票的流动性 来源

Backed Finance 的链上流动性主要来自 SPX 指数、Coinbase 和 Telsa,用户将 bSTOCK token 与稳定币配对进入 AMM 池。目前流动池总 TVL 接近八百万美金,平均 APY 为 32.91%。流动性分布在 Gnosis 的 Balancer 和 Swapr、Base 的 Aerodrome 和 Avalanche 链的 Pharaoh,其中 bCOIN-USDC 池的 APY 达到 149%。

需要指出的是,Backed Finance 完全不限制其 bSTOCK 代币的链上交易功能,使得用户有了第二个持有其 bSTOCK 的路径,即:

链上用户(无需 KYC)直接使用 USDC 或 sDAI 等稳定币购买 bSTOCK

这样就事实上突破了 KYC 的限制,并且交易体验与交易普通的链上代币没有区别,更容易在 web3 用户中推广。而一个没有限制的 ERC-20 代币,也为代币化股票持有人而言打开了可组合性的大门,比如与稳定币配对组成流动性平均 33% 的 APY。这可能也是 Backed Finance 的 TVL 接近 Dinari 的 10 倍的原因。

在合规方面,Backed Finance 背后对应的实体注册在瑞士,上述「代币化股票对应 ERC-20 代币可以自由转移」业务模式得到了欧洲监管部门的认可(来源)。Backed Finance 也公示了由 The Network Firm 进行审计的储备金证明。

不过美国 SEC 还并没有对 Backed Finance 的业务做出评价,Backed 所交易的证券都是美股,得到注册地瑞士的许可固然是好,不过更重要的是,美国的监管部门对这种业务模式如何评价。

其他项目中,SwarmX 的业务模式与 Backed Finance 一致,不过其业务规模和合规细节方面都相比 Backed Finance 有较大差距。

尽管 Backed Finance 的代币化股票市值是 Dinari 的十倍,但是 2000 万余万美金的资产规模,和 800 万的 TVL 也仍然不高,链上的交易也并不活跃,原因在于:

-

代币化股票在链上的用例并不足够多,目前只能做 LP,可组合性的优势还没有完全发挥开来,当然这可能与关联的借贷、稳定币等协议对该种模式合法性的担忧有关

-

更重要的是,流动性不足。Backed 本身并不是交易所,并没有「天然」的流动性支持其代币化股票交易,目前模式下,其代币化股票的流动性依赖于发行方,包括发行方愿意持有多少的代币化股票,以及愿意添加多少的流动性进入 LP。从目前来看,Backed 的发行方并没有意愿加大在这方面的投入。

-

倘若 SEC 能进一步明确监管框架,确定 Backed 模式的可行性,以上两点都有可能好转。

xStocks

今年 5 月份,美国交易所 Kraken 宣布要联合 Backed Finance 以及 Solana 合作推出 xstocks。

在 6 月 30 日,xStocks 产品已经正式上线,其合作方除了 Backed、Kraken 和 Solana 之外,包括中心化交易所 Kraken 和 Bybit,Solana 上的去中心化交易所 Raydium、Jupiter,借贷协议 Kamino,Bybit 孵化的 Dex Byreal,预言机 Chainlink,支付协议 Alchemy Pay 以及券商 Alpaca。

来源:xStocks 官网

xStocks 产品的法律架构与 Backed Finance 完全一致,其目前已经支持 200 多种股票产品,Kraken 的交易时间为 5*24。从合作关系来看,Kraken、Bybit、Jupiter、Raydium 和 Byreal 都是支持 xStocks 的交易所;Kamino 可以支持 xStocks 作为抵押品,同时 Kamino Swap 也可以进行 xStocks 交易;Solana 是 xStocks 运行的公链;Chainlink 负责储备报告;Alpaca 是合作券商;

目前由于产品刚刚上线,各项数据统计都不完善,交易量也不大。但是 xStocks 相比 Backed Finance 自身的产品而言,有了更多的关键合作伙伴:

在 Cex 方面有 Kraken 和 Bybit,更有可能撬动原有的做市商和用户来为 xStocks 提供更好的流动性;

而在链上,则有各个 Dex 以及 Kamino,Kamino 首次为代币化美股提供除了做 LP 之外的其他用例,后续还可能有其他协议支持 xStocks,进一步扩展其可组合性。

从这个角度,尽管 xStocks 刚刚上线,但笔者认为 xStocks 将会很快超过现有玩家,成为最大的代币化美股发行方。

Robinhood

一直在积极布局加密业务的 Robinhood 也于 2025 年 4 月向 SEC 提交了一份报告,报告中希望 SEC 建立一个包含代币化股票的 RWA 监管框架;在 5 月份,彭博有消息传出 Robinhood 将会创建一个区块链平台以允许欧洲投资者投资美股,备选公链是 Arbitrum 或者 Solana;

同样 6 月 30 日,Robinhood 正式宣布推出针对欧洲投资者的代币化美股交易产品,产品支持股息发放,支持 5*24 的访问时间。

Robinhood 的代币化股票产品最初基于 Arbitrum 发行。未来其代币化股票底层将运转在 Robinhood 自己的 L2 上,其 L2 也是基于 Arbitrum 的。

不过根据 Robinhood 官方文档,其目前的代币化股票产品并不是真正的代币化股票,而是跟踪对应美股价格的合约,相关资产由美国持牌机构以 Robinhood Europe 账户安全持有。Robinhood Europe 发布合同并将其记录在区块链上。其代币化股票目前也只能在 Robinhood 交易,不允许转移。

正在布局的其他玩家

除了我们上文提到的已经有具体业务上线的产品之外,还有诸多其他玩家正在布局代币化美股业务,包括:

Solana

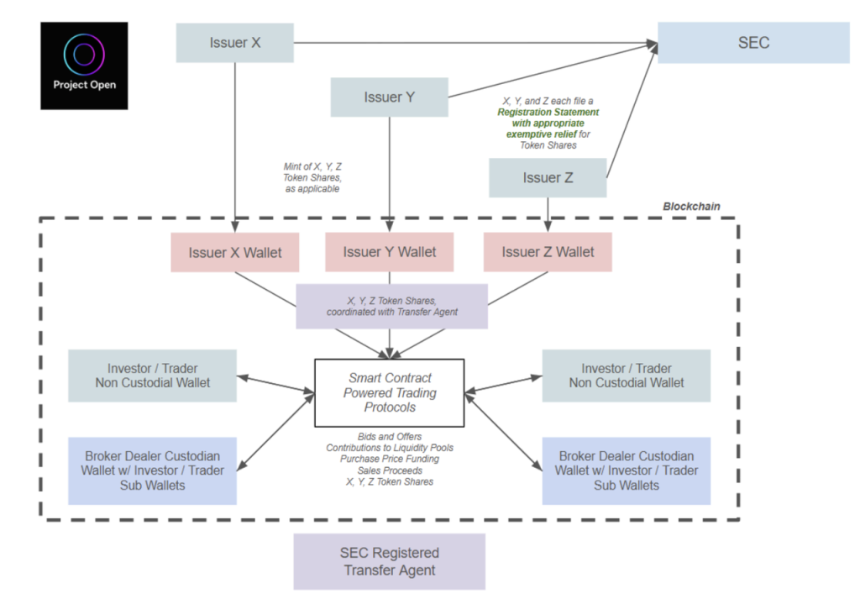

Solana 对代币化股票极为重视,除了上文提到的 xStocks 之外,Solana 还成立了 Solana 政策研究所(Solana Policy Institute,简称 SPI),「旨在教育政策制定者为何像 Solana 这样的分散网络是数字经济的未来基础设施」。目前正在推进的两个项目,一个是,他们成立了名为 Project Open 的项目,「旨在实现合规的基于区块链的证券发行和交易,利用区块链技术创造更高效、透明和可访问的资本市场,同时保持强有力的投资者保护。Project Open 的成员除了 SPI 之外,还有 Solana 链上的 Dex Orca、RWA 服务商 Superstate 以及律所 Lowenstein Sandler LLP。

Project Open 在今年 4 月开始多次向 SEC 的加密工作组提交公开的书面意见,SEC 加密工作组也在 6 月 12 日与其开会讨论,Project Open 成员在会后分别提交了对其业务进一步的解释说明。

Project Open 提倡的代币化美股发行和交易流程如下:

来源:SEC 官网文件

其流程概括如下:

-

发行人需要预先申请 SEC 的认可,获得认可之后他们可以发行代币化美股

-

想要购买代币化美股的用户需要预先完成 KYC,完成之后可以使用加密货币购买上述发行人发行的代币化美股

-

在 SEC 注册的过户代理(Transfer Agent)在链上记录份额的流转

Project Open 也特别提出,希望 SEC 允许通过智能合约协议进行的点对点的代币化美股交易,即代币化美股持有人可以在 AMM 之中进行交易,这样就打开了链上可组合性的大门。不过,根据文件提出的框架,所有持有代币化美股份额的用户都必须完成 KYC。为了实现上述的流程,Project Open 申请对诸多操作的为期 18 个月的豁免救济或者解释指南(Exemptive Relief or Confirmatory Guidance,详情见参考资料)。

总体来看,Project Open 的方案是在 Backed Finance 现有方案的基础上,补充了对 KYC 的要求。从笔者的观点来看,这种方案在当届对 DeFi 较为宽容的 SEC 任内通过几乎是板上钉钉,唯一的疑问是通过的时间。

Coinbase

早在 2020 年,Coinbase 申请 nasdaq 上市时,其申请文件中就包含在链上发行代币化的 COIN 的想法,不过因为不满足当时 SEC 的要求而作罢。而近期,Coinbase 正在寻求 SEC 对其开展代币化股票业务的无行动函或者豁免救济( no-action letter or exemptive relief)。不过目前并没有详细的文件资料,我们只能从新闻稿中得到一条确认的信息:

Coinbase 的代币化股票交易计划向美国用户开放。

这是与当前的其他代币化股票市场玩家的主要区别,也使得 Coinbase 可以直接与 Robinhood 等互联网券商、嘉信等传统券商直接竞争。当然这点对于 web3 投资者的影响远不如对 Nasdaq:COIN 的影响。

Ondo

在国债类 RWA 市场已经取得成果的 Ondo(关于 Ondo 可参见 Mint Ventures 此前文章),也早有计划进行代币化美股业务。根据他们的文档,他们的代币化美股产品具备如下特性:

-

面向非美国用户开放

-

交易时间为 24*7

-

代币实时铸造和销毁

-

允许使用代币化美股资产作为抵押物

从上述的特性描述来看,Ondo 的产品与 Solana 提出的新框架比较类似,Ondo 也在 Solana 的 Accelerate 大会上提出要在 Solana 网络上发布代币化美股产品。

Ondo 的代币化美股产品 Ondo Global Markets 计划在今年晚些时候上线。

以上就是目前代币化美股市场现状,以及其他几个正在布局的玩家情况。

从需求的根本动机来说,用户购买代币化股票的主要目的是从股票价格波动中获利,关注的是交易场所的流动性、兑付能力以及能否免 KYC 的交易,是否一定要有合规机构来进行代币化并不是用户关心的点,所以 web3 市场上一直有用衍生品的方式来给用户提供美股交易的产品。

通过衍生品提供美股交易

目前提供美股衍生品服务的主要有 Gains Network(在 Arbitrum 和 Polygon)和 Helix(在 Injective)。他们的用户都不实际交易美股,因而也不需要将美股代币化。

其核心产品逻辑相当于将永续合约逻辑应用到美股上,通常是:

-

交易用户无需 KYC,使用稳定币作为抵押物,允许杠杆交易

-

交易时间与美股交易时间相同

-

标的价格直接读取可信数据源,如使用 Chainlink

-

使用资金费率来平衡场内价格与公允价格之间的价差

不过不论是现在的 Gains 和 Helix 还是此前的 Synthetix 和 Mirror,采用合成资产形式交易美股的平台都没有带来实际太高的交易量,目前 Helix 的美股产品日均交易量均不超过 1000 万美金,而 Gains 的日交易量则不足 200 万美金,其原因可能在于:

这种形式存在明显的监管风险,因为尽管他们不实际提供美股的交易,但是事实上成为了用户进行美股交易的交易所,而监管部门对任何交易所的监管是有明确的要求的,而 KYC 都是监管中最基础的一环。此类平台声量小时或许监管无暇顾及,但是倘若声量变大则很容易被监管盯上。

上述产品都没有足够的流动性能够支撑用户真正交易需求。上述产品形式的流动性都需要依靠自己场内解决,无法依靠任何第三方,而上述产品都无法给用户带来真正可用的交易深度

Helix 的美股&外汇产品的交易量 以及 交易量最高的 COIN 的订单簿

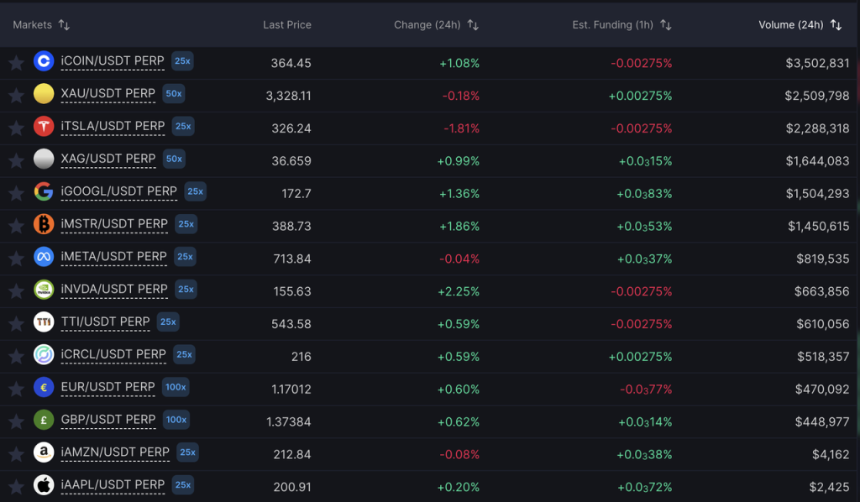

在中心化交易所端,Bybit 近期推出的基于 MT5 的美股交易平台,其产品也是采用类似永续合约产品的逻辑,不进行美股的实际交易,而以稳定币为抵押品交易指数。

除此以外,尚未上线的 Shift 项目引入了参考资产代币(Asset-Referenced Tokens,ART)的概念,据称可以实现免 KYC 的美股交易,其产品流程如下:

-

Shift 购买美股,并将美股抵押在合规券商如盈透证券,使用 Chainlink 做储备证明

-

Shift 使用储备的美股发行参考资产代币 ART,每个 ART 背后都有对应的美股资产,但是 ART 并不是代币化的美股

-

C 端用户无需 KYC,即可购买 ART 代币

Shift 的方案保持了 ART 与底层美股的 100% 对应,但是 ART 并不是代币化的美股,并不具备股票的所有权、分红权以及投票权,因而可以不适用于对证券的各类监管规则,从而可以实现免 KYC 的特性(来源)。

当然从监管逻辑上,并不允许 ART 锚定证券类资产,目前尚不清楚 shift 团队准备采用如何方式来具体实现」使 ART 锚定美股「,也不确定具体上线的产品方案是否能真的按照上述流程进行,但这种方案通过监管条款中的某些缝隙,也实现免 KYC 的美股交易,值得持续关注。

市场需要怎样的代币化美股产品?

不论是哪种美股代币化方式,其核心流程都是如下两点:

-

代币化:过程通常由合规机构负责,并且定期出示储备证明,本质上是满足 KYC 的用户购买美股之后再上链。这个步骤各个方案之间差别不大。

-

交易:C 端用户对代币化的股票进行交易。各个方案之间的差别主要就在于此:有些不允许交易(Exodus),有些只允许通过传统券商渠道进行交易(Dinari 和 mystonks.org),有些支持链上的交易(Backed Finance、Solana、Ondo、Kraken)。更加特殊的是 Backed Finance,其目前通过瑞士的合规框架支持无 KYC 的用户直接通过 AMM 购买其代币化美股产品。

对于 C 端用户而言,代币化流程中主要关注合规和资产安全,目前来看大部分当前的市场玩家都能很好保证这两点。主要的关注点就在交易流程。如 Dinari 只能通过传统券商渠道进行交易,而自身又不对代币化股票提供流动性挖矿、借贷等服务,那么股票代币化的意义就很大程度上被消解,即便合规再完美,流程再完善,也很难吸引用户。

而如 xStocks、Backed Finance 和 Solana 的方案,是长期来看更有意义的代币化美股方案,代币化之后的美股不通过传统券商渠道交易,而通过链上进行交易,这样才能更有效地利用 DeFi 带来的 7*24 可用性及可组合性的优势。

但是,短期链上的流动性将很难与传统渠道的流动性相媲美。而低流动性的交易所相当于不可用,如果提供代币化美股的场所无法吸引更多的流动性进入,那么代币化美股的影响力同样难以扩大。这也是笔者看好 xStocks 能够很快成为代币化美股

从这个角度,倘若监管框架逐步清晰,代币化美股产品真正在 web3 普及开来,最终获得更多交易市场份额的,可能还是那些目前拥有更好流动性、更多交易员用户的交易所。

事实上,从上轮周期为数不多的例子中我们也能看出来:Synthetix、Mirror 和 Gains 都在 2020 年推出了包含美股交易的产品,但是影响力最大的美股交易产品是 FTX。FTX 的方案其实与目前 Backed Finance 的方案较为相似,但 FTX 的股票交易量和 AUM 都远高于后来者 Backed Finance。

潜在投资标的

尽管美股代币化的市场空间很大,但是当下可供投资者选择的投资标的却不多。

在现有的玩家中,Dinari 和 Backed Finance 都并未发行代币,Dinari 还曾明确表明过不发行代币,只有 mystonks.org 对应的 Meme 代币 stonks 可算做一个潜在的投资标的;

而积极布局的玩家中,Coinbase、Solana 和 Ondo 的代币市值已经较高,并且主营业务也并非代币化美股,代币化美股的推进对其代币有一定影响,但是影响程度难以预测。

xStocks 的合作方中包括 Solana 的头部 Dex Raydium 和 Jupiter 以及借贷协议 Kamino,只不过,这种合作给上述协议带来较大提升的可能性不大。

在 SPI 的 Project Open 项目成员中:Phantom、Superstate 都尚未发行代币,只有 Orca 发行了代币。

在衍生品项目中,Helix 尚未发币,只有 GNS 一个可选标的。

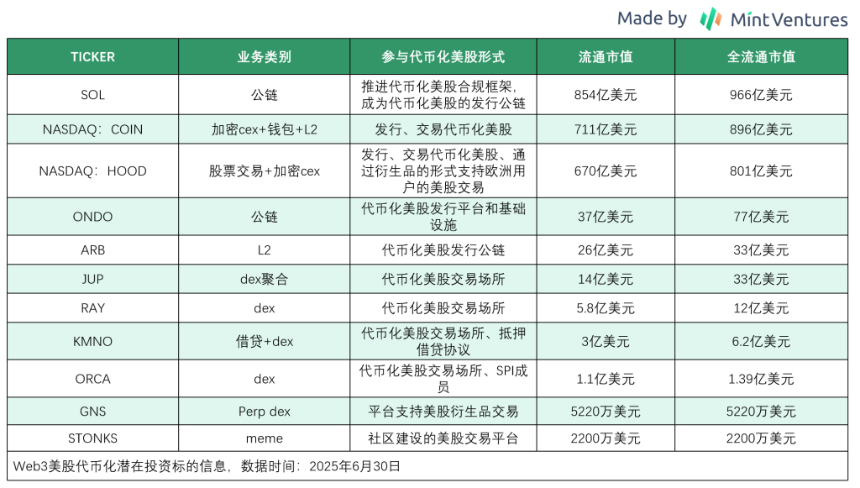

由于上述项目业务类别不同,参与代币化美股的形式也不相同,我们无法进行估值比对,仅将相关代币的基础信息列示如下:

- 1比特币2025年关键支撑与阻力分析:投资者如何制定战略路线图

- 22025年最值得关注的七大高潜力加密货币:小额投入或可带来巨大回报

- 3中美贸易协议与降息预期或成市场上涨新引擎

- 4BTC美元价格迎FOMC会议:Polymarket预测降息,鲍威尔能否兑现市场期待?

- 5首位进入太空的比特币开发者批评BIP-444:“对比特币的一次攻击”

- 6比特币成为企业财务战略核心:2025年对冲工具与机构采用加速

- 7Strategy成为首家获标普全球评级的比特币财务公司,信用评级为B-

- 8分析师预测比特币将重返崩盘前水平,价格飙升至2500万美元以上

- 9FOMC会议前夕:比特币、以太坊和XRP价格走势分析与预测

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥9,573.48亿 |

| 2 |  欧易OKX 欧易OKX |

¥3,518.86亿 |

| 3 |  HTX HTX |

¥685.13亿 |

| 4 |  Coinbase Coinbase |

¥221.76亿 |

| 5 |  大门 大门 |

¥2,457.52亿 |

| 6 |  Bitget Bitget |

¥1,537.72亿 |

| 7 |  Bybit Bybit |

¥2,794.02亿 |

| 8 |  K网(Kraken) K网(Kraken) |

¥122.27亿 |

| 9 |  双子星(Gemini) 双子星(Gemini) |

¥18.25亿 |

| 10 |  Upbit Upbit |

¥148.16亿 |

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP