Metaplanet:日本股市中的“免税比特币”投资新宠

原文作者:深潮 TechFlow

加密市场的山寨季如今在股市中得到了新的体现。以日本的 Metaplanet 和美国的 MicroStrategy 为代表的比特币储备策略公司,近期股价均录得显著上涨。

截至 2025 年 6 月 25 日,Metaplanet 股价较年初上涨约 300%,市值达 60 亿美元(约合 8548 亿日元);而 MicroStrategy 半年仅上涨 35%,市值约为 1050 亿美元。

尽管 Metaplanet 被称为“日本版 MicroStrategy”,但其比特币储备量仅为 11111 枚,远低于 MicroStrategy 的 59 万枚。Metaplanet 的市值更低、比特币储备更少,但其股价涨幅却更为显著。这一现象背后的原因值得深入探讨。

更高的估值溢价:Metaplanet 的独特优势

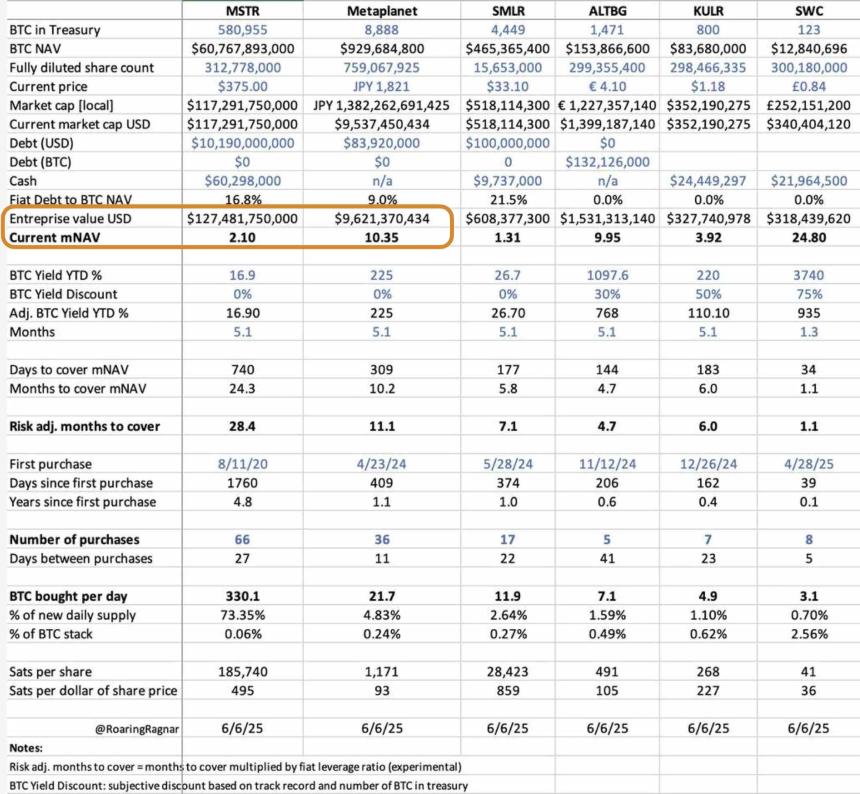

目前市场上关于加密储备公司的对比分析多集中于资产规模和市值,但关键指标在于估值溢价(valuation premium)。上周,Primitive Ventures 的投资合伙人 @YettaSing 通过一张表格揭示了市场对两家公司估值溢价的巨大差异。

例如,下表中的 mNAV 指标(Multiple of Net Asset Value,净资产价值倍数)显示,Metaplanet 的 mNAV 高达 10.35,而 MicroStrategy 仅为 2.10,差距接近 5 倍。

mNAV 是衡量公司估值相对于其持有的比特币资产价值的重要指标。数值越高,意味着投资者越愿意为公司持有比特币敞口支付更多溢价。具体而言,Metaplanet 每持有 1 美元比特币,股票市场额外支付约 9.35 美元溢价,而 MicroStrategy 仅为 1.10 美元。

这种高溢价的背后,反映了日本投资者对 Metaplanet 的强烈需求,也揭示了其独特的市场定位。

税收政策推动 Metaplanet 的高溢价

与币圈不同,股票市场更容易受到本国经济环境和政策的影响。在日本,加密货币交易所得被归类为杂项收入(Miscellaneous Income),适用累进税率,最高可达 55%(包括地方税)。相比之下,股票投资的资本利得税仅为 20%(包括地方税)。

此外,日本的 NISA 计划(Nippon Individual Savings Account)进一步提升了股票投资的吸引力。根据该计划,个人投资者每年最高可投资 360 万日元(约合 2.5 万美元),并对这部分投资的资本利得和股息收入完全免税。从 2024 年起,NISA 计划的投资上限提高至 600 万日元。

通过 NISA 计划投资 Metaplanet 的股票,收益可以在一定区间内完全免税。这种税负差异使得直接持有比特币的成本在日本显得尤为高昂。Metaplanet 的“比特币储备”策略为投资者提供了一种税务优化方案,通过购买其股票,投资者不仅能够间接获得比特币敞口,还能享受更低的税收成本。

宏观经济压力助推溢价

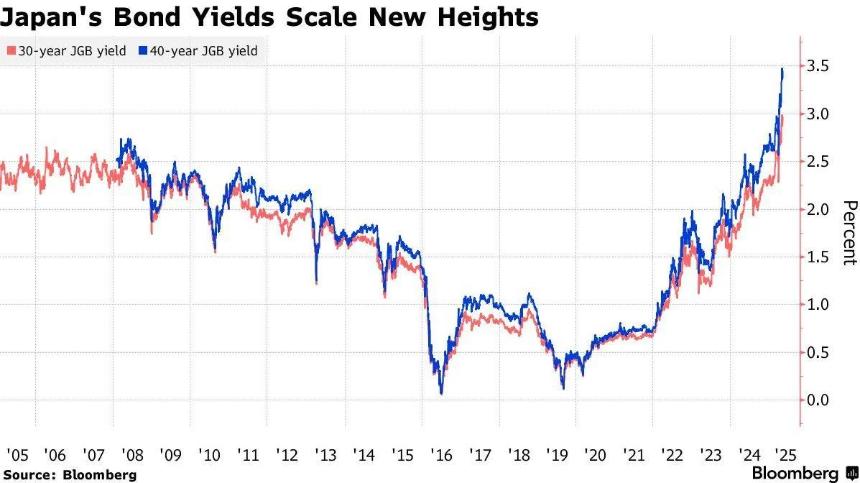

日本的宏观经济状况也为 Metaplanet 的高溢价提供了支撑。日本债务与 GDP 比率高达 235%,30 年期国债收益率已攀升至 3.20%,显示出债券市场的结构性压力。在此背景下,投资者对日元贬值和通胀的担忧加剧。

Metaplanet 的比特币储备被视为一种对冲工具,既可以抵御日元贬值风险,又能在通胀环境中提供保值作用。这种宏观对冲需求进一步提高了其市场溢价。

此外,日本资本市场的投资者结构以零售投资者为主,而美国市场则更多由机构投资者主导。零售投资者更容易受到政策和市场情绪驱动,这可能导致 Metaplanet 的溢价更高。

政策驱动的新机遇

Metaplanet 的高估值溢价并非偶然,而是日本独特政策环境的产物。从税收政策到 NISA 计划,再到资本市场的结构性特点,这些因素共同塑造了其股票的高溢价。

当山寨季发生在股市成为共识时,仅仅考虑比特币储备量或市值已经不足以全面分析市场。政策红利、投资者结构和宏观经济压力共同决定了“币股”的估值高低。

中小型加密储备公司正在迅速崛起,试图复制 Metaplanet 的高溢价模式。然而,溢价的原因因公司和市场环境而异,这对投资者的理解能力和决策能力提出了更高要求。

币股的崛起不仅扩展了比特币及其他加密货币投资的地理版图,也可能重塑全球资本流动,对币圈投资者的专业素养提出了更多考验。

原文链接

- 1美联储2025年降息对非必需消费品与科技股的深远影响

- 212.5万美元一枚!比特币只想掀掉一切天花板

- 3比特币引领加密货币市场:4.35万亿美元市值背后的战略配置与宏观经济驱动

- 4币安人生上线币安Alpha,三天市值突破1.5亿美元的背后

- 5比特币有望在2025年第四季度突破15万美元:宏观经济与机构采用共同推动

- 6比特币今日新闻:飙升至历史高点,对冲美元贬值与政策波动成焦点

- 7OpenAI将ChatGPT重塑为多功能应用平台,推出App SDK与AgentKit

- 8SEC新规加速Solana与XRP ETF审批,75天时间框架点燃市场期待

- 9「币安人生」暴涨背后的流量密码:CZ与何一的推波助澜

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥8,582.14亿 |

| 2 |  欧易OKX 欧易OKX |

¥3,017.12亿 |

| 3 |  HTX HTX |

¥577.22亿 |

| 4 |  Coinbase Coinbase |

¥218.62亿 |

| 5 |  大门 大门 |

¥2,387.71亿 |

| 6 |  Bitget Bitget |

¥2,051.79亿 |

| 7 |  Bybit Bybit |

¥2,462.83亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥13.93亿 |

| 9 |  Upbit Upbit |

¥139.59亿 |

| 10 |  Crypto.com Crypto.com |

¥716.48亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 狗狗币

狗狗币 First Digital USD

First Digital USD 大零币

大零币