加密行业的未来:收入驱动型产品将成为主流

原文作者 | Castle Labs(@castle_labs)

编译 | Odaily星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

在商业世界里,常有人说“商业就是商业”,但当我们试图将传统企业的商业模型应用到加密行业时,问题就没那么简单了。

本文的核心目的是探讨:加密行业是否也应该回归商业本质,重塑自身的产品逻辑,从而打造真正有用户需求、能持续创造收入的产品?

加密行业正处在转折点:炒作模型的失效

加密行业当前正面临一个关键时刻:依靠“炒作驱动”的项目模式,正在被现实市场不断“打脸”。

与Web2创业公司始终围绕“收入”构建长期价值不同,Web3 项目则遵循着另一套“失衡的剧本”:融资、发币、造势、激励拉新,再交给市场决定命运。

这种路径灌输给用户一个错误的认知:产品存在是为了“投机”,而不是提供真实价值。用户往往只是短暂停留几个月、领空投、转身离开。项目则为此承担了沉没成本,而非获得长期用户。

结果是,项目的核心关注点并非 PMF(产品-市场契合度)与营收,而是融资与上线,至于产品是否被真正使用,反而无关紧要。

更糟糕的是,这种模式看起来能成功,是因为建立在一系列不健康且不具可持续性的前提之上。

加密行业天生周期性强,涨跌剧烈、热度转瞬即逝。而大多数项目在热度消退后就失去创新动力,也无法提供让用户留下的理由。

考虑到链上迁移成本极低、用户没有账号体系或 KYC 门槛,用户转身就走。没有用户黏性、没有收入支撑的项目,在动荡周期中存活的概率极低。

若想穿越周期,“收入”必须成为长期核心

如果我们希望这个行业真正实现成熟和发展,Web3 项目必须从根本上转型,把“收入”作为核心目标,而不是靠运气或热度。

这样,项目才能判断用户的真实需求与黏性、形成稳定现金流,具备穿越周期的能力。

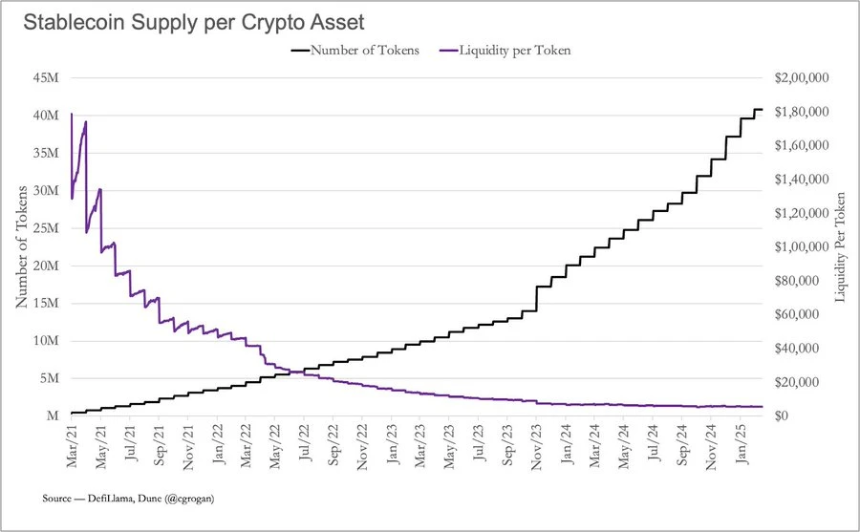

decentralised.co 数据显示,新上线的代币流动性正在持续下降,代币发行的速度远远超过市场新增资金的注入速度。

这意味着:靠老用户榨取价值的空间在快速压缩,项目所面对的竞争越来越激烈、可触达的资金却越来越少。

收入,是加密项目的“现实检验”

如前所述,本质问题是产品设计逻辑出了错:我们不是在做能真正解决问题的工具,而是在做“只有在热度环境下才有价值”的炒作型产品。

这也是为什么我认为:收入,是检验加密项目是否健康的终极标准。

那些愿意从炒作驱动的估值模型,过渡到基本面逻辑的团队,将更有机会活下来、做大。而继续靠讲故事维系的项目,在流动性愈发稀缺的未来,只会更难生存。

构建营收模型的四个关键点

1. 以收费为导向的商业逻辑:项目应该围绕产品实用性向用户收费,而非仅依赖代币升值。行业需要抛弃“用户不应该付费”的误区。

2. 强用户留存机制:加密的可迁移性太高,用户转移成本几乎为零。因此项目必须设法创造“长期关系”,让用户不是为了空投,而是为了实用性反复回来使用。

3. 追踪真实业务指标:比起代币市值、TVL 或激励指标,团队更应该关注每位用户带来的收入、获客成本、用户生命周期价值等“经营性数据”。

4. 真实收入驱动的回购机制:借鉴传统股市的逻辑,由真实收入驱动代币回购。例如 Hyperliquid 将超过 50% 的协议收入用于代币回购,成效显著。

谁在执行?谁在兑现?

Crypto Fees数据显示,Uniswap 和 Aave 等老牌项目依然是最稳定的“现金流机器”。这也解释了为何它们能持续吸引注意力。用户愿意为价值买单,是最本质的正反馈。

注意:cryptofees 并未获取 Solana 数据

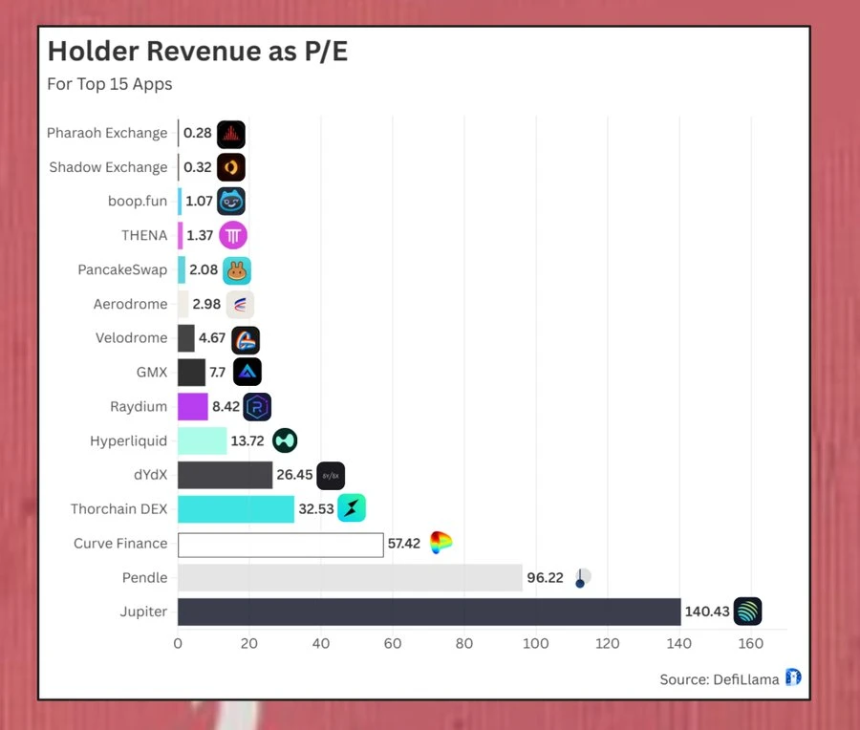

DeFi 社区对盈利能力的关注也在上升。@0x Breadguy 分析了多个协议的 P/E(市盈率),这是衡量代币“价值与收益”关系的重要指标。DefiLlama 数据也显示, 2025 年 5 月以来,主流协议 TVL 增长超 15% 。

上面是近 30 天的年化数据计算出的前 15 大应用的市盈率(P/E),并与当前的市值(MC)做了对比:

1)Shadow 和 Pharoah 的收益表现非常强劲,年化收益甚至超过了它们的整体市值。不过需要注意的是,它们的流通率(流通代币占总供应的比例)仅为约 11% 和 13%,因此在解读数据时需保持谨慎。

2)PancakeSwap 可能是目前费率、估值和流通性之间最均衡的项目。

3)Hyperliquid 表现极为出色——即使其市值已达 110 亿美元,仍然能实现远超许多中小型 DeFi 协议的收入比率,简直疯狂。

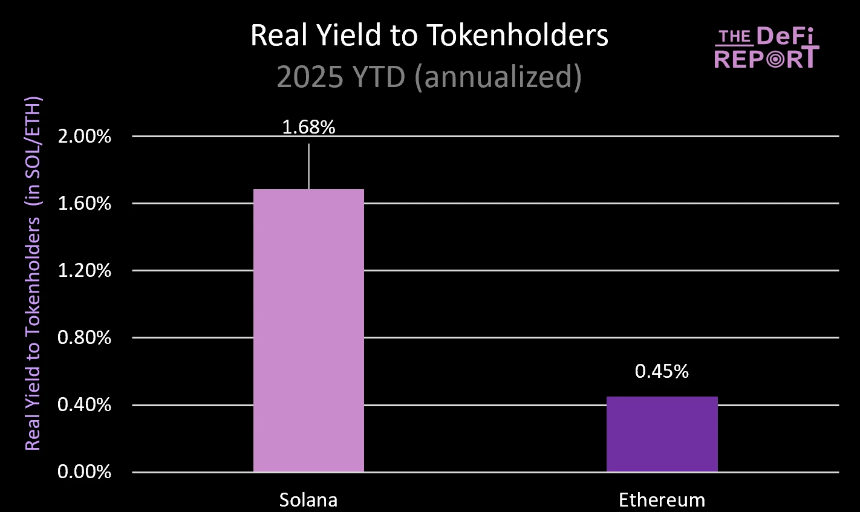

另一位研究者 @JustDeauIt 提出了“真实收益”(Real Yield)指标,这个指标指的是:来自链上用户支付的费用(包括 MEV 收入),直接分配给质押者的部分。主要回答投资者最关心的问题:我买入并质押这条链的代币,能获得多少来自真实经济活动的价值?

衡量的关键维度包括用户支付的链上交易费用和 MEV 收入、L1链上生态的经济活力、被该网络保护的总资产规模(TVL)、网络中的质押资产总量、DeFi 中资产的流动速率、稳定币的供应量与流通效率、RWA 的新发行规模、跨链桥接资产的流动情况、L1与L2及其上层应用、基础设施之间的经济联动和支付给质押服务商的运营收入。

它能真实反映一条公链的内在经济健康状况,而不是仅靠通胀、销毁、叙事或 TVL 等表面指标“讲故事”。

新趋势:以营收为导向的 DeFi 应用正在崛起

最近我们看到一类从一开始就以“收入为目标”设计的新应用,正在快速增长。

基于 DeFi 的聚合交易界面

DeFi 交易类应用,在收入表现上已取得亮眼成绩。这类产品通过明确的价值主张与优质的执行能力,为用户提供了一种高效、顺畅的链上交易体验,使其能够无缝连接多个区块链上的交易平台。

这类应用的目标用户是专业交易者,他们看重的是执行效率、系统稳定性和易用性。只要体验足够好、效率足够高,用户就愿意为此付费——因为一款优秀的工具,能够直接提升他们的盈利能力。

例如 @AxiomTrading 就精准切中这一需求,在极短时间内实现了商业化落地。其平台 axiom.trade 上线仅 4 个月,营收即突破 1 亿美元,成为加密领域增长最快的初创公司之一。

由 Hyperliquid 驱动的移动端 DeFi 应用

另一个值得关注的方向是DeFi 驱动的移动应用。DeFi 是加密货币最具变革性的创新之一,但其复杂性使其难以被大众所接受。但现在这种情况正在改变。

基于 Hyperliquid 基础设施构建的一系列移动优先体验现在开始出现,带来了远超以往的用户体验。

如 @dexaridotcom 和 @LootbaseX 这样的应用,既提供了与中心化交易所相媲美的便捷体验,又保留了用户对资产的完全掌控,以及交易的去中心化特性。这类产品不仅降低了 DeFi 的使用门槛,更释放了用户在移动场景下的潜在需求。

我相信,这种移动端、轻量化、高安全的 DeFi 应用,将进一步推动商业模式的多样化探索,也更容易唤起用户的付费意愿。因为对普通用户而言,“可用、好用、值得付费”的产品,才是真正的 DeFi 增长引擎。

这些设计更成熟、目标更明确的产品,不仅能吸引新用户,还具备清晰的变现路径。它们有望引领一股“以收入为核心”的新风潮,也将促使更多构建者走向务实创新的方向。

结语

可以预见,加密行业的下一波大规模采纳,将由营收驱动型产品所引领。这类产品更具用户黏性,更能吸引真金白银的投入,也更有可能建立长期的用户关系和真实的市场需求。

- 1比特币2025年关键支撑与阻力分析:投资者如何制定战略路线图

- 22025年最值得关注的七大高潜力加密货币:小额投入或可带来巨大回报

- 3中美贸易协议与降息预期或成市场上涨新引擎

- 4BTC美元价格迎FOMC会议:Polymarket预测降息,鲍威尔能否兑现市场期待?

- 5首位进入太空的比特币开发者批评BIP-444:“对比特币的一次攻击”

- 6比特币成为企业财务战略核心:2025年对冲工具与机构采用加速

- 7Strategy成为首家获标普全球评级的比特币财务公司,信用评级为B-

- 8分析师预测比特币将重返崩盘前水平,价格飙升至2500万美元以上

- 9FOMC会议前夕:比特币、以太坊和XRP价格走势分析与预测

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥1.01万亿 |

| 2 |  欧易OKX 欧易OKX |

¥3,622.02亿 |

| 3 |  HTX HTX |

¥693.12亿 |

| 4 |  Coinbase Coinbase |

¥243.57亿 |

| 5 |  大门 大门 |

¥2,527.83亿 |

| 6 |  Bitget Bitget |

¥1,630.71亿 |

| 7 |  Bybit Bybit |

¥2,851.69亿 |

| 8 |  K网(Kraken) K网(Kraken) |

¥127.56亿 |

| 9 |  双子星(Gemini) 双子星(Gemini) |

¥19.41亿 |

| 10 |  Upbit Upbit |

¥168.47亿 |

泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 大零币

大零币