SEC或将开启DeFi新篇章:美国加密监管框架初现端倪

作者:Will 阿望

来源:Web3小律

2025年6月9日,在一场主题为「去中心化金融与美国精神(DeFi and the American Spirit)」的圆桌会议上,新任美国证券交易委员会(SEC)主席Paul S. Atkins就去中心化金融(DeFi)发表了极为正面的演讲,为SEC未来对DeFi的友好监管奠定了基础。

在经历了上一届SEC主席Gary Genseler诉讼监管风暴后,Uniswap创始人Adams在推特上感慨幸福来得太突然:

DeFi的发展速度令人难以置信🤯。就在2018年,MakerDAO、Compound和Uniswap的上线标志着DeFi运动的真正开端。而在此之前,“DeFi”这个词甚至都不存在。七年后的今天,政府机构已公开承认其为国家优先事项!

(https://x.com/haydenzadams/status/1932298054343733664)

市场也迅速做出了积极回应,Aave、Uni、Mkr、Comp等老牌DeFi项目的市值大幅上涨。由于这些项目大多构建于以太坊之上,ETH价格也随之水涨船高。对于这些相对去中心化的DeFi协议而言,这不仅是价值的回归,更意味着它们终于能够“上岸”。

本文将首先编译Paul S. Atkins的演讲内容,从中分析美国加密监管框架的雏形(不仅限于DeFi),并展望未来加密行业的发展趋势——链上金融市场(On-Chain Financial Markets)。

一、DeFi与美国精神

Paul S. Atkins表示:“去中心化金融(DeFi)本身蕴含着美国的核心价值观,包括经济自由(Economic Liberty)、私有财产权(Private Property Rights)以及创新精神。”

1.1 什么是区块链网络

区块链技术是一种极具创造力且可能具有革命性的创新,它重新定义了所有权的概念,并改变了知识产权和经济财产权的转移方式。区块链作为共享数据库,使用户能够在无需中介或中心机构的情况下拥有数字资产的所有权。相反,这种点对点网络通过经济激励机制鼓励参与者按规则验证和维护数据库。这是一个自由市场系统,用户需支付费用给网络参与者,以使其交易被纳入存储容量有限的“数据区块”中。

1.2 区块链网络节点参与者

上一届美国政府通过诉讼、演讲、监管以及威胁采取行动的方式,声称节点参与者和质押服务提供商(Staking-as-a-Service Providers)可能从事证券交易,从而阻止了美国人参与这些基于市场的系统。

我非常感谢公司财务部(Division of Corporation Finance)工作人员阐明了他们的观点,即自愿参与工作量证明(PoW)或权益证明(PoS)网络的矿工、验证者或质押服务提供商不在联邦证券法的范围内。尽管我对这一举措感到高兴,但这并非正式颁布的规则,因此我们不能止步于此。

SEC必须根据国会授予我们的权力制定一项法规来明确。

1.3 资产自托管

区块链技术的另一个核心特点是:个人能够在个人数字钱包中对加密资产进行自我托管。拥有对自己私有财产的自我托管权是一项基础的美国价值观,不应在人们登录互联网时消失。

我支持给予市场参与者更大的灵活性,以实现加密资产的自我托管,特别是在中介增加了不必要的交易成本或限制了参与质押和其他链上活动能力的情况下。

上一届政府通过监管行动声称此类软件的开发者可能从事经纪活动,从而阻碍了自我托管数字钱包及其他链上技术的创新。工程师不应仅仅因为发布此类软件代码就受到联邦证券法的约束。正如一家法院所说:

“因为第三方使用汽车违反交通规则或抢劫银行,而向自动驾驶汽车的开发者追究责任是不合理的。在这种情况下,人们不会因促成不法行为而起诉汽车公司;他们会起诉实施不法行为的个人。”

1.4 自我执行软件代码

许多企业家正在开发旨在无需运营商管理即可运行的软件应用程序。这种由每个人都可以访问但无人控制的自我执行软件代码,能够实现私人点对点交易的想法听起来像科幻小说。然而,区块链技术使得一种全新的软件类别成为可能,这种软件无需中介即可执行这些功能。

我不认为我们应该允许百年前的监管框架扼杀那些可能颠覆、最重要的是改进和推进我们当前传统中介模式的技术创新。我们不应自动对未来感到恐惧。

这些链上自我执行软件系统在面对危机时已被证明具有韧性。尽管近年来中心化平台动摇并失败了,但许多链上系统仍按照开源代码设计继续运行。

1.5 创新监管规则

目前大多数证券规则和法规都是基于对发行人和中介的监管,如经纪人、顾问、交易所和清算机构。这些规则和法规的起草者可能没有考虑到自我执行软件代码可能会取代这些发行人和中介。我已要求委员会工作人员探索是否需要进一步的指导或制定法规,以帮助注册人与这些软件系统进行交易,同时符合适用法律。

我也对发行人和中介使用链上软件系统来消除经济摩擦、提高资本效率、推出新型金融产品以及增强流动性感到兴奋。现行的证券法规已经考虑了发行人和中介使用新技术的可能性,但我已要求工作人员考虑是否需要对委员会的规则和法规进行修订,以便更好地为寻求管理链上金融系统(On-Chain Financial Systems)的发行人和中介提供必要的便利。

当委员会及其工作人员着手为链上金融市场(On-Chain Financial Markets)制定适合的规则时,我已指示工作人员考虑一个有条件的豁免框架(a Conditional Exemptive Relief Framework)或“创新豁免(Innovation Exemption)”,以便让注册人和非注册人能够迅速将链上产品和服务推向市场。

创新豁免有助于实现特朗普总统让美国成为“全球加密货币之都”的愿景,通过鼓励愿意遵守某些条件的开发者、企业家和其他公司在美国创新链上技术来实现这一目标。

二、新时代的SEC监管思路

2.1 Gary Genseler时期的SEC监管思路

简单来说,此前由Gary Genseler领导的SEC对DeFi的监管争议主要集中在以下几点:

- 项目方的Token资产构成“证券”。典型案例是Ripple的XRP案件。解读SEC v. Ripple案件,进一步扫清监管迷雾

- 质押服务提供商(Staking-as-a-Service Providers)构建了一种生息类资产,落入“证券”范畴。典型案例是SEC对Kraken质押产品的诉讼。深度解析:以太坊、ETH质押(Solo Staking)不是证券,Kraken的ETH质押产品才是证券

如果平台上交易的资产涉及“证券”,那么该平台就会被认定为涉及未经注册的证券销售和经纪业务。典型案例是SEC对自托管钱包Metamask的诉讼,认为其部分服务如质押和经纪交易属于“证券”交易。

在这种监管逻辑下,需要严格的“证券”认定标准,这不仅是对美国1933年《证券法》的挑战,也是对现有司法立法程序的挑战。因此,由于缺乏明晰的加密资产定性及监管框架,SEC当时更多地采取执法式监管,挑起了针对Coinbase、Metamask、Uniswap等加密项目的战争。

2.2 Paul S. Atkins时期的SEC监管思路

本届特朗普政府由Paul S. Atkins领导,其本质目标发生了转变,“It is a new day at the SEC”。

无论是本次演讲,还是5月12日关于“资产上链——传统金融与去中心化金融的交汇点”的演讲,都释放出一个信号:

实现特朗普总统让美国成为“全球加密货币之都”的愿景,通过鼓励愿意遵守某些条件的开发者、企业家和其他公司在美国创新链上技术来实现这一目标,使美国成为全球参与加密资产市场的最佳场所。

由此,通过Paul S. Atkins的两次演讲,明确了SEC的监管思路:

对于现实世界资产上链(RWA Tokenization)而言:

- 为加密资产市场制定合理的监管框架;

- 发行:采取更加灵活的加密资产发行方式,而非严格套用传统证券发行方式;

- 托管:支持为注册机构在托管加密资产方面提供更多自主选择权;

- 交易:支持根据市场需求推出更多种类的交易产品,打破此前SEC对此类交易行为的限制。

对于去中心化金融(DeFi)而言:

- 重新定义区块链网络节点运营Staking业务,促进区块链网络的良性发展,争取节点;

- 为资产自托管提供灵活性,符合美国精神;

- 明确自我执行软件代码的责任;

- 为DeFi构建链上金融市场(On-Chain Financial Markets)提供监管明晰指导;

- 构建有条件的豁免框架和创新豁免框架,鼓励创新。

2.3 美国加密监管框架初现

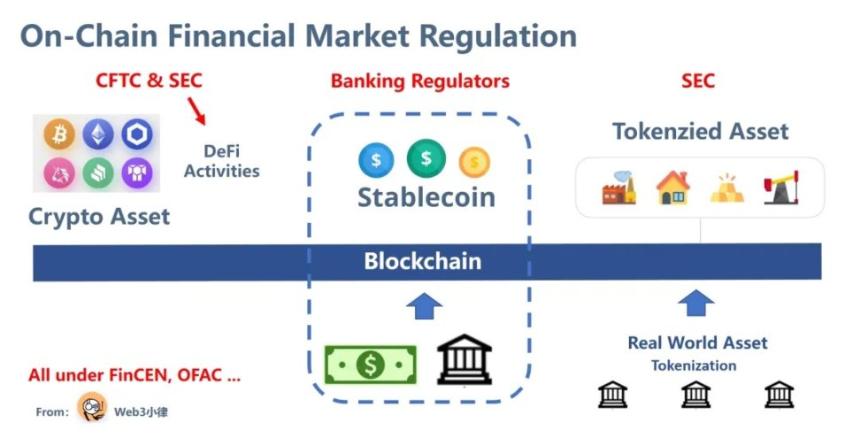

由此,已基本形成了如下加密监管雏形:

- 以银行监管机构为首,对“支付稳定币”的监管,Genuis Act;

- CFTC监管加密资产;

- SEC监管DeFi活动;

- SEC监管代币化资产。

- FinCEN、OFAC等负责KYC/AML/CTF及经济制裁。

三、未来会怎样?

在理清美国的监管框架后,可以初步窥见未来的趋势:

老牌DeFi历经大起大落依然稳健,如今能够正式“上岸”。

创新DeFi也能在“创新豁免”的背景下,在美国得到快速发展。尤其是那些收益型稳定币(Yield-Bearing Stablecoin)的金融产品。这些产品虽然叫稳定币,但实际上是以稳定币为基础构建的理财产品,区别于Genuis Act中定义的“支付稳定币”。

这种相对去中心化的DeFi带来的可组合性,能够伴随稳定币和代币化资产越来越多地上链,组合成更加多样化的金融产品。

越来越多的Web2传统金融科技公司将与Web3 DeFi进行组合创新。

随之而来的是:链上金融市场(On-Chain Financial Markets)。

这个市场是全球化、投资民主化、低门槛、低成本、全球触达的,并由全球流动性支撑,基于互联网运作。重要的是,互联网具有网络效应。

但在监管框架下,所有的底层依然是美元稳定币、美元和美债。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit K网(Kraken)

K网(Kraken) 双子星(Gemini)

双子星(Gemini) Upbit

Upbit 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 币安币

币安币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP