美股买币热潮与加密支付卡崛起:金融新局还是泡沫幻影?

当 MicroStrategy 以 “比特币公司” 之名市值突破千亿美元,当 SharpLink 借壳上市狂购 16 万枚以太坊股价单日暴涨 500%,美股市场正上演一场 “买币即暴富” 的魔幻剧情。

从科技巨头到传统企业,越来越多上市公司将加密货币纳入资产负债表,试图复制 “币股联动” 的财富神话。与此同时,加密支付卡如雨后春笋般涌现,Crypto.com、Binance Card 等产品争相打通链上资产与现实消费的通道,一场关于 “支付革命” 的资本竞赛悄然展开。

这轮热潮究竟是金融创新的破局之道,还是投机泡沫的又一次狂欢?当上市公司市值与加密货币价格深度捆绑,当支付工具成为链上生态的流量入口,我们看到的是去中心化金融的 “出圈” 胜利,还是传统资本借加密叙事割韭菜的新套路?本文将从美股买币策略的底层逻辑、加密支付卡的爆发动因、以及两者背后的风险与机遇展开剖析,带你看透这场加密与资本共舞的真实面貌。

美股买币:财富密码还是危险游戏?

在资本市场的风云变幻中,一种新的现象正吸引着众人的目光 —— 买币,竟然成为了美股上市公司拉抬股价的新策略。这一策略的兴起,宛如一颗投入平静湖面的石子,激起层层涟漪。而在这场买币热潮中,MicroStrategy 和 SharpLink 的案例尤为引人注目,它们就像两座独特的灯塔,照亮了这一新兴领域的航道,同时也引发了诸多思考与争议。

MicroStrategy:币股融合的先驱者

在美股上市公司买币的浪潮中,MicroStrategy 无疑是一位先驱者,它的成功经验为其他公司提供了宝贵的借鉴。早在 2020 年,当加密货币还未像如今这样广泛受到关注时,MicroStrategy 就展现出了非凡的前瞻性,大胆地将比特币纳入自己的资产配置中。公司 CEO Michael Saylor 坚信比特币是 “比美元更可靠的保值资产”,这一理念成为了 MicroStrategy 战略转型的基石。

MicroStrategy 的独特玩法可以用 “可转换债券 + 比特币” 的组合来概括 ,这种创新的资本运作模式在当时的资本市场上独树一帜。首先,从融资角度来看,公司通过发行低利率可转换债券来筹集资金,这一举措堪称精妙。自 2020 年起,MicroStrategy 多次发行此类债券,利率之低令人咋舌,甚至低至 0%,远低于市场平均水平。以 2024 年 11 月为例,它成功发行了 26 亿美元的可转换债券,几乎是以零成本获得了大量现金。这些可转换债券赋予投资者在未来以固定价格转换为公司股票的权利,这对于投资者而言,相当于获得了一个看涨期权,增加了投资的吸引力;而对于公司来说,则巧妙地以极低的成本充实了资金储备。

筹集到资金后,MicroStrategy 毫不犹豫地将全部资金投入比特币。公司通过多轮融资持续加仓比特币,使得比特币逐渐成为公司资产负债表的核心组成部分。这种对单一加密资产的坚定投入,体现了公司对加密货币市场的深度理解和强烈信心。在这个过程中,比特币的价格走势成为了影响公司资产价值的关键因素。

随着比特币价格从 2020 年的 1 万美元一路飙升至 2025 年的 10 万美元,MicroStrategy 启动了一套强大的 “飞轮效应”。比特币价格的大幅上涨,使得公司资产价值水涨船高,这一显著变化吸引了更多投资者的目光,他们纷纷买入 MicroStrategy 的股票,推动股价持续攀升。而股票价格的上涨又进一步增强了公司的市场影响力和融资能力,使得 MicroStrategy 能够以更高的估值再次发行债券或股票,从而筹集到更多资金用于购入比特币。如此循环往复,形成了一个自我强化的资本循环,让公司在资本市场上不断壮大。

MicroStrategy 的成功不仅改变了自身的资产结构和市场地位,从一家普通的科技公司转型为备受瞩目的 “比特币投资先锋”,市值突破 1000 亿美元 ,更是为其他美股公司提供了教科书式的范本。它向市场证明了,在合理的资本运作和正确的市场判断下,投资加密货币可以成为提升公司市值和影响力的有效途径,激发了众多公司纷纷效仿,在美股市场掀起了一股买币热潮。

SharpLink:借壳买币的新玩家

在 MicroStrategy 成功的示范效应下,市场上涌现出了众多追随者,#SharpLink Gaming(SBET)便是其中备受瞩目的一位。它对 MicroStrategy 的玩法进行了创新优化,将目光聚焦于以太坊(#ETH),走出了一条独特的 “借壳 + 买币” 之路 ,在资本市场上掀起了一阵波澜。

SharpLink 原本是一家在纳斯达克艰难求生的小型博彩公司,在市场的洪流中苦苦挣扎,一度濒临退市边缘。其股价曾低至令人咋舌的 1 美元以下,股东权益也严重不足,仅有不到 250 万美元,合规压力如同一座大山,压得公司喘不过气来。然而,就是这样一家看似前途黯淡的公司,却拥有一个令币圈巨头垂涎三尺的宝贵资源 —— 纳斯达克的上市身份,这个 “壳” 成为了它命运转折的关键。

2025 年 5 月,一场资本的盛宴在 SharpLink 身上上演。以太坊联合创始人 Joe Lubin 领导的 ConsenSys 联合多家加密领域风投公司,如 ParaFi Capital、Pantera Capital 等,强势出手,通过一笔高达 4.25 亿美元的私募股权投资(PIPE),主导了对 SharpLink 的收购。他们以每股 6.15 美元的价格发行了 6910 万股新股,迅速掌控了 SharpLink 超过 90% 的控制权 。这一过程堪称迅速而高效,省去了传统 IPO 或 SPAC 所需要经历的繁琐流程,Joe Lubin 更是被任命为董事会主席。随后,ConsenSys 明确表示将与 SharpLink 紧密合作,共同探索 “以太坊金库策略”,一场围绕以太坊的资本运作大戏正式拉开帷幕。

ConsenSys 计划用这 4.25 亿美元购入约 163,000 枚 ETH,试图将 SharpLink 包装成 “以太坊版 MicroStrategy”,并大力宣称 ETH 是 “数字储备资产”。这一叙事在资本市场上引发了强烈反响,就像一把火点燃了投资者的热情。它不仅成功吸引了大量投机资金的涌入,为那些无法直接持有 ETH 的机构投资者提供了一个便捷的 “公开 ETH 代理”,使得他们能够通过投资 SharpLink 间接参与到以太坊的市场中。

SharpLink 的 “魔法” 远不止于此,其真正的威力体现在后续的飞轮效应上,这一效应可拆解为精妙的三步循环。第一步,低成本筹资。通过 PIPE,SharpLink 以每股 6.15 美元的价格轻松筹集到 4.25 亿美元,与传统的 IPO 或 SPAC 相比,这种方式就像是一条捷径,无需经历繁琐的路演和严格的监管流程,大大降低了成本,让公司能够迅速获得大量资金。

第二步,市场热情推高股价。当 “以太坊版 MicroStrategy” 的故事在市场上传播开来,投资者的热情被彻底点燃,SharpLink 的股价如同火箭般迅速飙升。市场对其股票的追捧程度远超想象,投资者们仿佛被一种无形的力量驱使,愿意支付远高于其 ETH 持仓净值的价格,这种 “心理溢价” 使得 SharpLink 的市值在短时间内急剧膨胀,创造了资本市场的一个小奇迹。此外,SharpLink 还计划将这些 ETH 代币质押,锁定在以太坊网络中,这样一来,不仅能够增加资产的安全性,还能额外赚取 3%-5% 的年化收益,为公司带来了额外的收入来源。

第三步,循环再融资。随着股价的大幅上涨,SharpLink 站在了一个新的起点上。以更高的股价再次发行股票,公司理论上可以筹集到更多的资金,进而买入更多的 ETH。如此循环往复,就像一个不断加速的飞轮,公司的估值如同滚雪球般越滚越大,在资本市场上不断扩张。

然而,在这场看似华丽的资本游戏背后,却隐藏着巨大的风险。SharpLink 的核心业务 —— 博彩营销,在这场热潮中几乎被人遗忘,无人问津。4.25 亿美元的 ETH 投资计划与公司的基本面严重脱节,仿佛是一座建立在沙滩上的城堡,缺乏坚实的支撑。其股价的暴涨更多是由投机资金和加密叙事所推动,而并非基于公司实际业务的增长和盈利能力的提升。一旦市场情绪发生转变,或者加密货币市场出现大幅波动,这个看似庞大的估值泡沫可能会瞬间破裂,给投资者带来巨大的损失。

模仿者的困境与挑战

在资本市场中,当一种策略展现出成功的曙光,模仿者往往蜂拥而至。买币策略在美股市场的兴起也不例外,众多公司试图复制 MicroStrategy 和 SharpLink 的成功路径,期望借此实现市值的腾飞。然而,现实却给这些模仿者们泼了一盆冷水,让他们深刻体会到,成功并非可以轻易复制,买币策略背后隐藏着诸多困境与挑战 。

GameStop 作为一家知名的游戏零售巨头,在资本市场上曾因散户抱团大战华尔街而声名大噪 。2025 年 5 月 28 日,它也加入了买币的行列,宣布用 5.126 亿美元购入 4710 枚比特币,满怀期待地想要复制 MicroStrategy 的辉煌。然而,市场的反应却如同一记沉重的耳光。公告发布后,GameStop 的股价不但没有上涨,反而下跌了 10.9% ,投资者对这一决策并不买账。这一现象背后的原因值得深思。与 MicroStrategy 不同,GameStop 的核心业务是游戏零售,比特币投资与它的主营业务关联性极低,难以形成协同效应。而且,市场对于 GameStop 的认知主要基于其零售业务,突然涉足加密货币领域,让投资者感到困惑和不安,对公司的未来发展方向产生了疑虑。

盈喜集团(Addentax Group Corp,股票代码 ATXG)的买币计划则更加激进,也更加令人担忧。这家原本专注于纺织服装业务的中国公司,在 2025 年 5 月 15 日宣布计划通过发行普通股的方式,购入 8000 枚比特币和特朗普的 TRUMP 币 。按照当时比特币价格 108,000 美元计算,这一购买成本将高达 8 亿美元以上。然而,盈喜集团的股票总市值仅为 450 万美元左右,理论购币成本竟然是公司市值的 100 倍以上 。这一悬殊的比例令人震惊,如此大规模的买币计划对于公司的财务状况来说无疑是一个巨大的挑战。一旦比特币价格出现大幅下跌,公司的资产负债表将遭受重创,可能面临严重的财务危机。而且,这种不顾自身实力和业务相关性的盲目跟风行为,也让投资者对公司的决策能力产生质疑,进一步削弱了市场对公司的信心。

同样来自中国的美股上市公司九紫控股(Jiuzi Holdings,股票代码 JZXN)也未能免俗,加入了这场看似诱人的买币热潮 。该公司专注于新能源汽车零售,零售店主要分布在中国的三线和四线城市。2025 年,它宣布计划在未来一年内购入 1000 枚比特币,成本预计超过 1 亿美元 。而此时,九紫控股在纳斯达克的股票总市值仅 5000 万美元左右 。与盈喜集团类似,九紫控股的买币计划与其新能源汽车零售的主营业务严重脱节,过高的买币成本也给公司带来了巨大的财务压力。此外,新能源汽车行业本身就面临着激烈的市场竞争和技术变革,公司将大量资金投入到加密货币领域,可能会影响到主营业务的发展,分散公司的资源和精力。

这些模仿者的案例表明,买币策略并非适用于所有的美股上市公司,它不是一种通用的财富密码 。对于许多公司来说,缺乏基本面支持的买币行为,就像是在沙滩上建高楼,根基不稳。没有坚实的业务基础和盈利能力作为支撑,仅仅依靠买币来提升市值,就如同镜花水月,虚幻而不可靠。而且,加密货币市场的波动性极大,价格如同过山车一般起伏不定。一旦比特币或其他加密货币价格下跌,那些盲目跟风买币的公司将面临巨大的资产减值风险,资产负债表将不堪重负,甚至可能陷入财务困境。过度依赖买币策略,还可能导致公司忽视自身主营业务的发展,丧失核心竞争力,最终在市场的浪潮中被淘汰。

加密支付卡:支付新宠的崛起之路

在加密资产市场蓬勃发展的浪潮中,加密支付卡正逐渐崭露头角,成为行业内备受瞩目的热门业务 。从知名的中心化交易所,如币安、Coinbase 和 Bitget,到加密基础设施领域的 Onekey 钱包,众多机构纷纷涉足这一赛道,试图通过发行自家品牌的加密支付卡,搭建起加密资产与实体经济之间的桥梁 。就连 DeFi 应用也不甘落后,积极谋划着发卡业务,例如去中心化稳定币项目 Hope.money 推出了 HopeCard,Uniswap DAO 也对发行 VISA 卡展开了提案讨论 。加密支付卡的迅速崛起,引发了人们的广泛关注和深入思考,其背后究竟蕴含着怎样的商业逻辑和发展潜力呢?

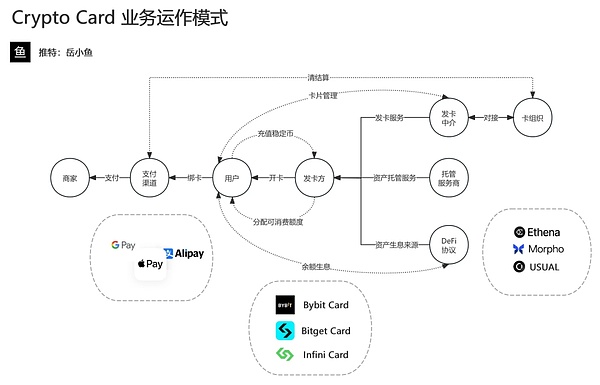

加密支付卡,本质上是连接加密货币生态与传统支付网络的一座桥梁,它的运作模式巧妙而复杂 。整个系统涉及多个关键参与方,包括用户、发卡方、托管服务商、支付渠道、商家以及卡组织等,各方相互协作,共同构建起一个完整的支付生态系统。用户若想使用加密支付卡,首先需要向发卡方提出申请,发卡方则借助发卡中介与 Visa、Mastercard 等卡组织建立联系,完成卡片的发行工作。在这个过程中,托管服务商承担着重要职责,负责管理用户的加密货币资产,并可能通过合理的资金运作,将部分资金投入其他领域以获取收益,从而形成一个闭环的资金管理体系。

当用户使用加密支付卡进行消费时,整个支付流程实现了加密货币到法币的实时转换,高效而便捷 。具体而言,用户在商家处刷卡消费,支付请求会通过支付渠道进行处理。系统会迅速从用户的托管账户中扣除等值的加密货币,并将其转换为法币,最终完成向商家的支付。这一过程对于商家来说,与传统银行卡支付并无二致,能够轻松接受;而对于用户而言,则实现了直接使用数字资产进行日常消费的目标,打破了加密货币与现实消费之间的壁垒。

如今的加密支付卡产品已经广泛集成了主流支付方式,进一步提升了用户的使用便利性 。无论是 Google Pay、Apple Pay 等移动支付巨头,还是支付宝等国内知名支付平台,都与加密支付卡实现了深度融合。在市场上,涌现出了众多备受关注的加密支付卡产品,如Crypto.com Visa Card、Binance Card、Bybit Card、Bitget Card 等,这些产品大多由大型加密货币交易所推出,凭借着交易所的品牌影响力和用户基础,迅速获得了市场的认可。在技术层面,一些发卡商更是积极创新,整合了 Ethena、Morpho、USUAL 等 DeFi 协议,为用户提供了资产增值服务,将支付与理财有机结合,构建起了一个从支付到理财的完整金融服务生态,满足了用户多样化的金融需求。

从市场规模来看,加密支付卡展现出了巨大的发展潜力 。根据 The Brainy Insights 报告的数据,2023 年全球加密信用卡市场价值达到了 250 亿美元,而预计到 2033 年,这一数字将飙升至超过 4000 亿美元 。如此迅猛的增长态势,吸引了众多机构的目光,使得加密支付卡业务成为了一场激烈的增长乱斗的战场。尽管对于单个协议而言,支付卡本身所带来的利润占比可能相对有限,但从战略层面来看,其在用户获取、生态建设和资金沉淀等方面却拥有着极高的价值。交易所希望通过发行加密支付卡,吸引更多用户,增强用户粘性,进一步拓展自身的业务版图;资管公司则将其视为资金管理的重要入口,通过加密支付卡实现资金的有效运作和增值;Web3 项目方也期望借助加密支付卡,深化与用户的关系,推动项目的发展和壮大。因此,尽管利润微薄,各大机构仍然纷纷投入资源,积极布局加密支付卡业务,以在这个充满潜力的市场中抢占先机。

加密支付卡涌现的背后逻辑

加密支付卡如雨后春笋般涌现,背后有着多维度的驱动因素,这些因素相互交织,共同塑造了这一新兴市场的繁荣景象 。

从需求侧来看,出金安全和新支付场景成为了推动加密支付卡需求大增的两大关键因素 。在加密货币交易中,出金一直是一个令人头疼的难题。以 C2C 出金模式为例,由于其交易的开放性和匿名性,很容易被不法分子利用进行洗钱以及发展黑灰产业务 。用户在进行出金操作时,常常会遭遇 “躺枪” 而被冻卡的情况,这给他们带来了极大的困扰和资金风险。据相关报道,许多用户在网上分享自己的出金经历,其中不乏因为出金问题导致资金被冻结,甚至面临法律风险的案例。加密支付卡的出现,为这一难题提供了有效的解决方案。用户只需将加密支付卡绑定常用的支付方式,就可以直接将加密货币用于日常消费,无需再担心出金过程中的安全问题,实现了资金的安全流转。

ChatGPT 等订阅服务的兴起,也为加密支付卡开辟了新的市场空间 。对于科技爱好者来说,体验 GPT-4 等先进技术的强大功能是一种追求,但 OpenAI 不接受国内主流的信用卡与借记卡支付方式,这无疑给他们设置了一道障碍 。而加密支付卡的卡号大多以 4 或 5 开头,隶属于美国的卡组织,如 VISA、MasterCard 或运通等 ,能够完美满足 OpenAI 对于卡种的要求,成功化解了地域限制的尴尬 。用户可以轻松地将加密货币转换成美金,完成对 GPT-4 Plus 会员的订阅充值。加密支付卡还支持国外电商平台的海淘购物,如亚马逊、ebay、Shopee 等,以及其他软件的订阅,像 Midjourney、Netflix 等 。随着疫情的结束,跨国消费场景逐渐增多,加密支付卡凭借其便捷性,成为了有跨国消费需求用户的理想选择。

在监管套利方面,加密支付卡也展现出了独特的优势 。从地域分布来看,支付结算商大多集中在欧洲地区,这主要是因为欧洲各国的加密货币采用率较高,平均超过 10%,尤其是在年轻人群体和金融科技活跃区域,加密货币的接受度更高 。消费者对灵活支付方式的偏好,以及稳定币生态的不断扩张,使得加密支付卡成为连接传统金融与 Web3 世界的重要桥梁 。在一些国家,银行系统性风险较高,使用加密支付卡可以帮助人们规避这些风险,实现更灵活的金融服务 。在税务层面,加密支付卡将加密资产直接通过渠道变现的过程,在一定程度上避免了一些交易过程中的税务征收,这也吸引了部分用户选择使用加密支付卡 。然而,这种监管套利的模式并非长久之计,随着欧美等国家和地区加快推进和实施加密市场相关法案,如欧盟的 MiCA 要求相关业务公司在欧盟成员国内申请合规牌照,并对服务范围加以限制,加密支付卡的监管环境将日益严格,这种灰色地带的操作空间将逐渐缩小 。

商业模式的创新也是加密支付卡涌现的重要原因 。在结算侧,加密支付卡呈现出多元化的运作形态,其中以稳定币 - 消费额度的信用卡 / 预付卡形式最为常见 。用户在使用时,需要先向账户内充值稳定币,卡内的消费额度相应增加,然后即可凭借该额度进行各类消费 。在这个过程中,发卡机构通过汇率差、手续费等方式获取收入 。例如,在加密货币与法币转换过程中,发卡方一般会收取 0.5% - 1% 的手续费,而用户充值过程中产生的充值费用,也成为了支付卡业务重要的收入来源之一 。在链上,一些支付卡积极与 DeFi 协议相融合,将用户卡内的闲置资金引入收益生成机制 。以 Infini 与 Morpho 等 DeFi 协议集成为例,它能够将用户未消费的稳定币余额自动部署到收益协议中,让用户在消费的同时获得链上收益 。这种创新模式不仅为发卡方开辟了新的盈利渠道,使其能从传统支付渠道和 DeFi 生息中获得双重收益,也为用户提供了传统银行卡无法比拟的资产增值服务,满足了用户多样化的金融需求,进一步推动了加密支付卡的发展 。

未来展望:机遇与风险并存

展望未来,加密支付卡有望从单纯的支付工具逐步演变为综合性的生态入口 ,这一转变蕴含着巨大的发展潜力,但也伴随着诸多风险与挑战。

从积极的一面来看,随着区块链技术的不断成熟和加密货币市场的持续发展,加密支付卡将在推动区块链技术大规模应用方面发挥关键作用 。它能够让链上资产直接融入现实消费场景,极大地缩短用户进入 Web3 世界的路径 。对于传统金融世界的用户而言,以往若想参与加密市场,需要经历繁琐的流程,而加密支付卡的出现,让他们可以轻松地使用加密资产,实现了链下与链上的快速打通 。

交易所和 DeFi 平台也敏锐地捕捉到了加密支付卡的价值,积极推动其普及 。通过将加密支付卡与业务运营有机结合,这些平台能够创新延伸协议功能,创造更多的盈利点 。例如,支付卡用户在消费时可能会获得平台积分或代币奖励,这些奖励可以进一步用于链上投资、DeFi 挖矿或其他生态服务,从而形成一个良性的用户与平台之间的正向反馈循环 。这种创新模式不仅能够吸引更多新用户入场,还能增强用户对平台的粘性和忠诚度 。

新用户在接触 Web3 时,可以先通过使用加密支付卡进行消费,逐渐熟悉加密货币的使用方式和优势,然后再逐步深入链上生态 。这种 “消费驱动” 的用户引导方式,有望成为 Web3 吸引流量的主流策略 。随着用户数量的不断增加和使用场景的日益丰富,加密支付卡将成为连接传统金融与 Web3 世界的重要桥梁,推动整个行业的发展和壮大 。

然而,加密支付卡的发展并非一帆风顺,它面临着诸多严峻的挑战 。合规问题是摆在加密支付卡面前的首要难题 。由于加密货币市场的特殊性,监管机构对其态度较为谨慎,相关法律法规尚不完善 。不同国家和地区对加密支付卡的监管政策存在差异,这使得发卡机构在全球范围内开展业务时面临着复杂的合规环境 。一旦违反监管规定,发卡机构可能会面临巨额罚款、业务受限甚至关闭等严重后果 。

市场竞争的激烈程度也给加密支付卡的发展带来了压力 。随着越来越多的机构涌入加密支付卡市场,竞争日益白热化 。各大发卡机构不仅要在产品功能、用户体验上进行创新和优化,还要在价格、服务等方面展开激烈角逐 。在这种情况下,一些实力较弱的发卡机构可能会在竞争中被淘汰,市场格局也将面临重新洗牌 。

技术风险同样不容忽视 。区块链技术虽然具有诸多优势,但仍然存在性能瓶颈和安全隐患 。例如,交易处理速度慢、网络拥堵等问题可能会影响用户的支付体验;而黑客攻击、数据泄露等安全事件则可能导致用户资产受损,严重损害加密支付卡的声誉和用户信任 。因此,发卡机构需要不断加大技术研发投入,提高系统的安全性和稳定性,以应对各种技术风险 。

结语:理性看待金融创新

美股上市公司买币策略和加密支付卡的涌现,无疑是当前金融领域的两大热点现象,它们为市场带来了新的活力和机遇,但也伴随着不容忽视的风险。买币策略虽为部分公司带来了市值的提升,却并非适用于所有企业,缺乏基本面支撑的买币行为犹如空中楼阁,随时可能因市场波动而崩塌。

加密支付卡作为连接加密世界与传统金融的桥梁,展现出巨大的发展潜力,然而合规问题、市场竞争和技术风险等挑战也如影随形。在这个充满变革的时代,投资者和市场参与者需保持理性和冷静,深入了解这些新兴趋势背后的逻辑和风险,审慎做出决策。唯有如此,才能在金融创新的浪潮中,抓住机遇,规避风险,实现稳健的发展 。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin Worldcoin

Worldcoin 瑞波币

瑞波币 狗狗币

狗狗币 First Digital USD

First Digital USD Ethena

Ethena