6月美股或迎动荡,牛市盛宴能否延续?

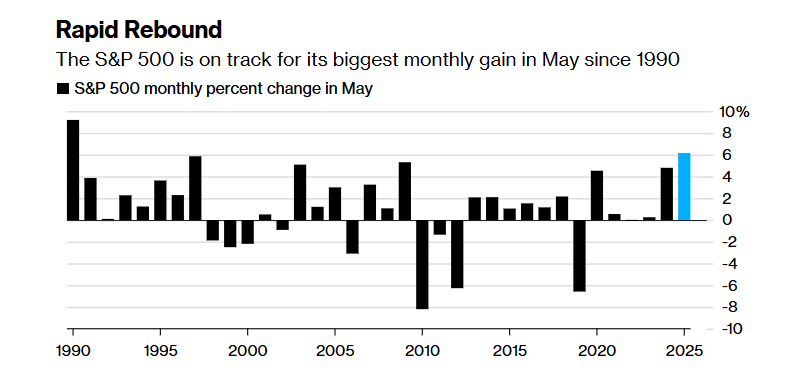

尽管美股在5月经历了强劲反弹,但股票分析师普遍担忧这轮涨势可能即将结束。从历史数据来看,5月历来是标普500指数(SPX)回报最弱的月份之一。

截至周四,标普500指数本月已飙升6.2%,有望创下自1990年以来的最大五月涨幅。然而,贸易战风险重燃、美联储政策路径的不确定性以及季末投资组合再平衡,可能在市场冲高后引发剧烈震荡。此次由特朗普暂缓关税攻势推动的强势反弹,已使标普500指数距离2月创下的历史高点仅差4%。

“交易员们对特朗普的关税‘震慑战略’已经变得麻木,”《股票交易员年鉴》编辑杰弗里·赫希(Jeffrey Hirsch)表示,他曾成功预测2008年全球金融危机后的复苏。“在这场大规模反弹之后,未来几周股市可能因本届政府试图实施更激进贸易政策的风险而进入颠簸期。”

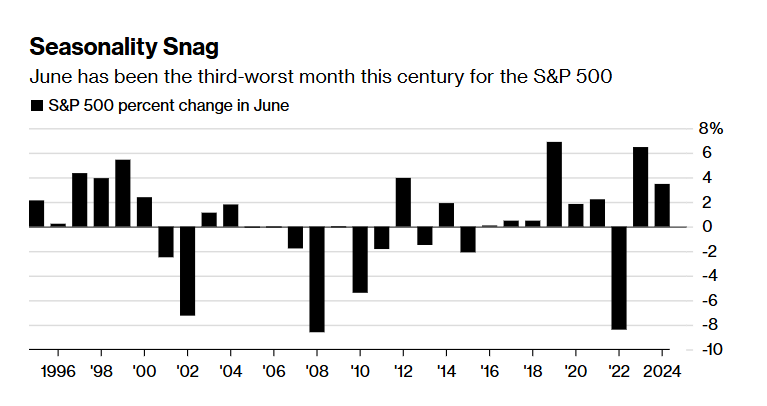

赫希指出,当前市场估值过高、对冲需求低迷以及投资者仓位过度延伸,使得股市极易受到回调冲击,这可能导致6月回报率显著下降。机构数据显示,过去三十年中,标普500指数6月平均涨幅仅为0.2%,远低于其他11个月的平均涨幅0.8%。周四美股涨势基本停滞,英伟达(NVDA)的稳健业绩被特朗普关税政策的不确定性所掩盖,显示出市场裂痕初现。

多重考验接踵而至

美股涨势的首个重大考验将是6月18日的美联储利率决议。两天后将迎来“三巫日”,届时大量股票相关期权到期将放大市场波动性,而月末则是季度投资组合再平衡的关键节点。这些事件将决定多头是否能在标普500指数逼近6000点这一心理关口时继续推高股市。

从历史数据来看,股市在未来数月通常表现不佳。赫希指出,在美国总统选举后的年份里,过去七十年中标普500指数通常在6月初表现疲软,因为投资者往往会在进入夏季前锁定利润,尤其是在5月大幅上涨的年份(如今年)。

“五月卖出”魔咒与资金流动隐忧

“五月卖出,然后离开”是华尔街最著名的谚语之一,指的是市场在5月至10月的回报率明显低于11月至次年4月的回报率。

赫希称,自上世纪70年代初以来,从阵亡将士纪念日到劳动节期间,标普500指数的表现平平,平均涨幅仅为1.8%。不过,机构数据显示,从近期历史来看,标普500指数在过去十年中仅一次在6月出现下跌。

然而,这一次,基金经理们最近几周已减少现金持仓并大举押注美国股市。这种看涨倾向引发了疑问:在基金经理于5月以疯狂速度涌入股市后,还有谁会成为后续买盘的主力?

瑞银集团(UBS Group AG)的数据显示,随着标普500指数突破5800点,通常在指数上涨时买入、下跌时卖出的商品交易顾问(CTA)上周自3月初以来首次转为股票净多头。但该行股票衍生品策略师马克斯韦尔·格里纳科夫(Maxwell Grinacoff)表示,若标普500指数无法尽快突破6000点,CTA在未来几周内仅会温和买入。

格里纳科夫在电话中称,“CTA持仓仍偏向空方。若市场反弹很快逆转,那些趋势追随者将被迫转为净空头,这将不可避免地推动股价下跌。”

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin Worldcoin

Worldcoin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD Ethena

Ethena