稳定币新秩序:市场、技术与主权之争

前言导语

稳定币作为连接传统金融与加密资产生态的核心组件,其战略地位正在不断上升。从最早期的中心化托管模式(USDT、USDC),到如今由协议自身发行、以链上合成与算法机制驱动的稳定币(如 Ethena 的 USDe),市场结构已发生根本性改变。

与此同时,DeFi、RWA、LSD 乃至 L2 网络对稳定币的需求也在快速扩张,进一步推动了多种模型共存、竞争与协同的新格局形成。

这不再是一个简单的市场细分问题,而是关于“数字货币未来形态”与“链上结算标准”的深层竞赛。本报告聚焦于当前稳定币市场的主要趋势与结构特征,系统梳理主流项目的运行机制、市场表现及链上活跃度、政策环境,助力有效地理解稳定币的演化趋势及未来竞争格局。

稳定币市场趋势

1.1 全球稳定币总市值及增长趋势

截至2025年5月26日,全球稳定币总市值已攀升至约2463.82亿美元(约合人民币2.46万亿元),较2019年的约50亿美元增长了约4927.64%,呈现出爆发式增长态势。这一趋势不仅彰显了稳定币在加密货币生态中的迅猛扩张,也凸显了其在支付、交易及去中心化金融(DeFi)等领域日益不可替代的地位。

2025年,稳定币市场依旧保持高速增长,相较2023年1384亿美元的市值上涨78.02%,目前占加密货币总市值的7.04%,进一步巩固了其市场核心地位。

下表为2019至2025年稳定币市值的年度数据与增长情况:

趋势洞察:

-

2019-2022年:稳定币市值从50亿美元激增至1679亿美元,增长32倍,主要受DeFi生态爆发、跨境支付需求增加以及市场避险需求推动。

-

2023年:市值回落17.57%,主要由于TerraUSD(UST)崩盘与全球加密监管收紧。

-

2024-2025年:市值强劲反弹,增长78.02%,反映出机构参与度上升及DeFi应用持续扩展。

1.2 近期增长驱动因素

宏观金融环境:

在全球通胀压力与金融市场动荡加剧的背景下,投资者对“链上现金”的需求显著上升。美国财政部已将稳定币定义为“链上现金”,为其吸纳传统资本提供了政策逻辑支撑。同时,在加密资产剧烈波动时,稳定币也被视为安全避风港。

技术进步与成本优势:

以Tron为代表的部分高效公链大幅降低交易成本,Tron链上USDT转账几乎零手续费,吸引大量交易用户。Solana等高吞吐量区块链也因其高速、低费特性,助推稳定币使用场景的拓展。

机构采用增强:

2024年,贝莱德(BlackRock)发行基于USDC结算的BUIDL代币化基金,用于债券与房地产等资产的上链探索,凸显稳定币在机构级结算中的重要性。据OKG Research 测算:在全球合规框架逐步铺开、机构和个人广泛采用的乐观情境下,全球稳定币市场供应量在 2030 年将达到 3 万亿美元,月度链上交易量达 9 万亿美元,年交易总量或突破 100 万亿美元。这意味着稳定币不仅将与传统电子支付系统比肩,更将在全球清算网络中占据结构性基础地位。就市值体量而言,稳定币将成为继国债、现金、银行存款之后的 “第四类基础货币资产”,成为数字支付与资产流通的重要媒介。

DeFi需求拉动:

花旗银行指出,稳定币是DeFi的“主入口”,其低波动特性使其成为价值存储与交易的首选。Chainalysis报告显示,稳定币在链上交易量中占比超过三分之二,广泛应用于借贷、DEX流动性提供与挖矿等场景。2024年Uniswap、Aave等头部DeFi协议的TVL(锁仓量)增长约30%,USDC与DAI为主要交易对。2024年美国大选后,稳定币市值增加250亿美元,进一步验证其在DeFi场景中的核心角色。

稳定币市场结构与竞争格局

2.1 市场集中度与整体格局

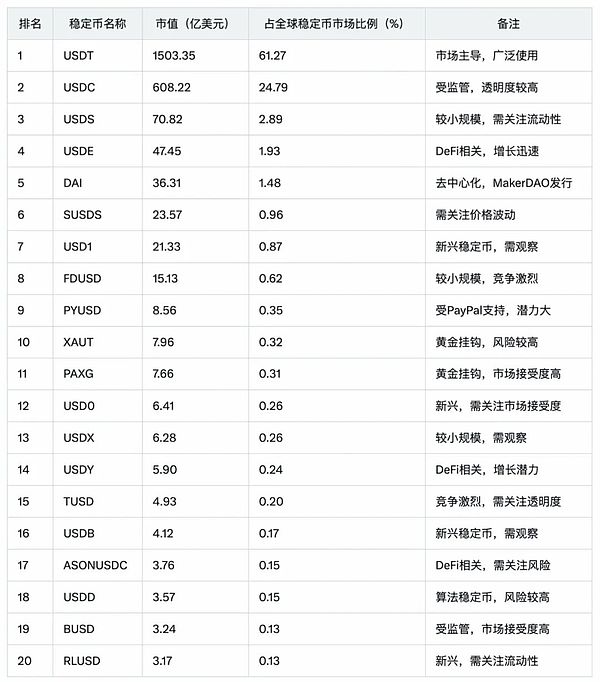

目前,稳定币市场呈现高度集中局面,Tether(USDT)市值达1503.35亿美元,占比61.27%;USD Coin(USDC)市值608.22亿美元,占比24.79%。两者合计市场份额高达86.06%,形成双寡头垄断格局。

尽管如此,新兴稳定币正在逐步崛起,挑战主导地位。例如,Ethena Labs 推出的 USDE 从2024年初的1.46亿美元增长至48.89亿美元,涨幅超过334倍,成为增长最快的稳定币。此外,USD1(21.33亿美元)与USD0(6.41亿美元)亦展现出良好的市场扩张趋势,但短期内尚不足以撼动 USDT 与 USDC 的主导地位。

以下是全球前20名稳定币的市值排名,数据来源于(5.16)CoinGecko:

2.2 竞争格局分析

市场竞争主要在三种类型稳定币之间展开:

-

法定货币抵押型稳定币:USDT和USDC以美元储备支持,凭借透明度和合规性(如USDC的月度审计)在中心化交易所和传统金融中占据优势。例如,USDT在2024年新增300亿美元市值,显示其市场信任度。

-

去中心化稳定币:USDE通过合成美元机制和原生收益模式,在2024年成为Uniswap的热门交易对,其锁仓量增长50%(DefiLlama),在DeFi生态中迅速崛起;而DAI依托MakerDAO的去中心化治理,吸引DeFi用户,但规模较小 ,仅36.31亿美元。

-

新兴稳定币:USD1通过机构背书(如Binance投资)快速扩张至21.33亿美元;USD0以DeFi激励机制吸引用户,市值达6.41亿美元。

其他:2022年TerraUSD(UST)崩盘导致算法稳定币信任危机,促使市场向更透明的法定货币抵押型稳定币倾斜,USDC因此在2023-2024年间市场份额增长约10%。

2.3 USDE的崛起逻辑

USDE是一种基于以太坊的合成美元稳定币,由Ethena Labs开发,通过staked Ethereum(stETH)作为抵押,并采用delta中性对冲策略维持其与美元的挂钩。其快速增长可归因于以下因素:

-

创新的收益机制

USDE通过“互联网债券”(Internet Bond)功能,为持有者提供高额收益,来源于stETH的质押收益和永续合约市场的资金费率差价。这种高收益模型吸引了大量DeFi用户和机构投资者,尤其是在低利率环境下,传统金融产品难以提供类似回报。

-

DeFi生态的深度整合

USDE在DeFi平台上的广泛支持(如Uniswap、Curve)使其成为DeFi用户的首选稳定币之一。用户可以轻松进行交易、提供流动性或参与借贷,而无需担心价格波动。DefiLlama数据显示,USDE在Uniswap上的锁仓量增长50%,反映其在DeFi生态中的重要地位。

-

去中心化和抗审查特性

作为一个完全基于加密资产的稳定币,USDE不依赖传统金融体系,这在追求去中心化的用户中具有显著吸引力,尤其是在一些地区,传统金融服务有限或受限制。

-

市场需求的增长

随着DeFi和加密货币生态系统的扩张,对稳定币的需求持续增加。USDE作为一个创新的、完全去中心化的稳定币,满足了市场对新型稳定币解决方案的需求。

-

机构支持和合作

Ethena Labs与知名加密投资机构(如DragonFly Capital、Delphi Ventures)以及交易所(如Binance)的合作,增强了USDE的市场信心和流动性。

-

市场营销和社区参与

Ethena Labs通过有效的市场营销策略和社区激励计划(如治理代币ENA的空投活动),迅速吸引了用户和开发者的注意力,促进了USDE的采用。

2.4 新兴稳定币的挑战

USD1: 由World Liberty Financial(WLFI)发行的USD1,市值21.33亿美元,位列第7,其市值在短短一周内从1.28亿美元飙升至21.33亿美元,增长势头迅猛。

WLFI与特朗普家族关联,获得了Binance和MGX的2亿美元投资,增强了机构背书。The New Money报告指出,USD1被选为重大交易的结算货币,如巴基斯坦政府合作项目,进一步提升其市场影响力。

USD1通过独家协议和机构采用快速扩张,但其政治背景可能引发监管风险。

USD0: Usual平台发行的USD0,市值6.41亿美元,排名第12。Usual Blog介绍,其通过USUAL代币激励机制吸引用户,允许持有者参与治理并分享平台收益。

USD0结合稳定币的低波动性和DeFi的收益潜力,吸引了注重去中心化创新的用户。

USD0在DeFi生态中的独特定位为其带来增长潜力,但需提升市场认知度和流动性。

新兴稳定币通过差异化策略(如机构背书或DeFi激励)挑战市场,但短期内难以撼动USDT和USDC的霸主地位。

主流稳定币分析比较

本节从机制结构、资产支持类型、流动性与应用场景、风险点等维度,对当前市值排名前五的主流稳定币(USDT、USDC、DAI、USDE、USD1)进行系统性分析对比。

3.1 核心参数对比表

3.2 流动性与交易对分布

USDT、USDC 等主流稳定币的流动性极为充足,在绝大多数主流交易所(Coinbase、Binance、OKX 等)以及去中心化交易平台上均有深度交易对。它们几乎覆盖了所有主要公链:USDT/USDC 在以太坊、Tron、Solana、BSC、Polygon 等链上都可交易;而新兴稳定币(如 USD1、FDUSD)初期主要在特定公链(如 Tron、Solana 等)以及部分中心化交易所上线。Tron 网络近期对 USDT 引入零手续费,进一步提升了该链上 USDT 的交易量和流动性。总体来看,USDT 和 USDC 是最具全球流动性的稳定币,而其他稳定币的流动性则集中在特定生态和交易所。

稳定币是多链生态的“桥梁资产”,活跃度直接体现了各条链的支付能力、流动性和真实用户使用量。当前稳定币发行主要集中在 USDT(Tether)、USDC(Circle)、DAI(MakerDAO) 和新兴的 USDE(Ethena) 等头部资产上。以下基于公开链上数据,聚焦 Ethereum、TRON、Solana、BSC 四条主流公链,对比近30天内稳定币的活跃地址、交易笔数、单笔金额和用户黏性(留存率)等关键指标:

稳定币的技术形态将不再局限于“链上IOU”模式,而朝向更底层的原生链上清结算工具演进:

判断:长期来看,稳定币将逐步摆脱“银行资产映射物”身份,进化为链上可信结算单位,成为L2/L3经济体的重要价值锚定层。

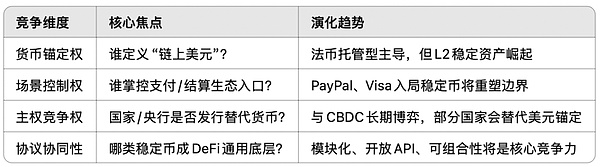

6.2 竞争格局演变:从“锚定美元”竞争,走向“场景、主权与协议”三重对抗

稳定币竞争将脱离单一市值和流通量之争,转向多维度的结构性竞争:

判断:未来稳定币竞争的核心,不是“谁的美元最稳定”,而是谁能成为DeFi协议和链上经济体的“首选清算资产”与“支付入口”。

6.3 叙事升级与生态绑定:从“稳定”走向“网络原生货币层”

随着AI Agent、RWA映射、链上结算账户兴起,稳定币叙事也在升级:

-

从“交易对”到“流动性引擎”:稳定币正在取代ETH/BTC成为流动性池的绝对主轴;类似Ethena USD、USD0此类项目强调“内生产能与系统控制”,将成为新一代DeFi“底层货币”。

-

与RWA绑定更深:未来稳定币不只是映射T-Bill,还将与链上国债、链上信用债、链上商业票据深度融合;类Circle、Ondo、Matrixdock正推动“链上债券+稳定币”双轮模型。

-

链上账户体系中的“结算底层”:在Account Abstraction、MPC钱包、Layer 2支付网络兴起后,稳定币将成为AI Agent支付账户的默认资产;例如:Agent接任务→自动索取稳定币→完成任务→稳定币结算→AI继续执行,稳定币成为“agent-native currency”。

结语

稳定币已从早期的交易媒介,演进为整个加密经济体的流动性基石与价值锚定核心。无论是主流的中心化稳定币(USDT、USDC),去中心化稳定币(DAI、LUSD),还是具结构创新的AI驱动合成币(USDE、USD0),都在不断探索稳定性、安全性与可扩展性的平衡。

稳定币的发展不仅反映了Web3的技术创新与制度演化,更正在成为全球货币体系数字化的一部分。在未来,稳定币将不再是“加密版美元”,而是多中心金融世界的桥梁、信用与自治实验的载体。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 币安币

币安币 瑞波币

瑞波币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 狗狗币

狗狗币