深度解析:AAVE、Pendle与Ethena的PT杠杆收益策略及其潜在风险

摘要:近期因工作繁忙,更新频率有所延迟,现恢复周更以回馈各位支持者的关注。本周在DeFi领域中,一种名为“PT杠杆收益”的策略引发了广泛关注。该策略通过整合Ethena的质押收益凭证sUSDe、Pendle的固定收益凭证PT-sUSDe以及AAVE借贷协议,形成了一种利率套利模式,旨在获取杠杆化收益。尽管部分DeFi意见领袖对该策略持乐观态度,但笔者认为市场对其背后的风险认知不足。本文将详细解析该策略的机制,并探讨其潜在风险。

PT杠杆收益的运作机制

首先简单介绍该策略的基本原理。DeFi的核心优势在于智能合约带来的“互操作性”,而许多DeFi用户(或称为“DeFi Degen”)通常专注于以下三个目标:

- 发掘不同DeFi协议间的利差套利机会;

- 寻找杠杆资金来源;

- 探索高利率且低风险的收益场景。

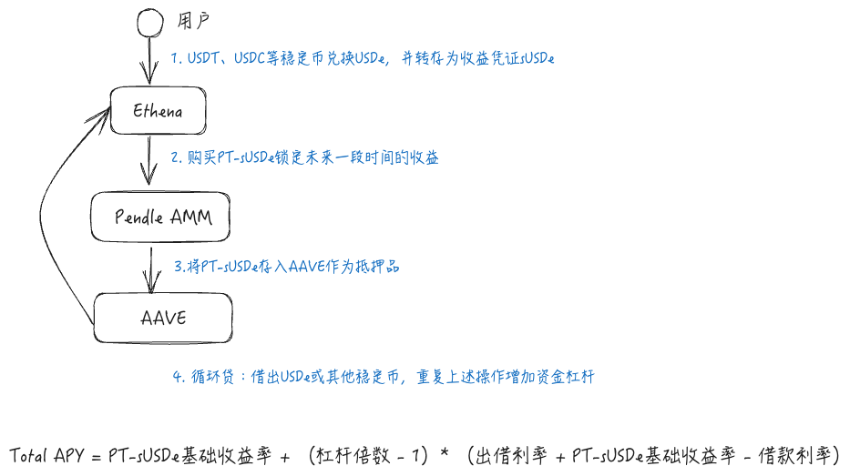

PT杠杆收益策略正是结合了这三个特点,涉及Ethena、Pendle和AAVE三大热门DeFi协议。具体而言:

- Ethena是一个收益型稳定币协议,通过Delta Neutral对冲策略,在永续合约市场中捕获空头费率。其收益凭证为sUSDe。

- Pendle则通过合成资产技术,将浮动收益率的收益凭证拆分为类似零息债券的Principal Token(PT)和收益凭证(YT)。投资人可通过购买PT锁定未来利率。

- AAVE作为去中心化借贷协议,允许用户将加密货币作为抵押品借出其他资产。

该策略的具体流程如下:用户首先在Ethena获取sUSDe,并通过Pendle将其兑换为PT-sUSDe以锁定固定利率。随后,将PT-sUSDe存入AAVE作为抵押品,通过循环贷方式借出USDe或其他稳定币,重复这一过程以增加杠杆率。最终收益取决于PT-sUSDe的基础收益率、杠杆倍数以及AAVE中的利差。

市场现状与用户参与情况

该策略的火爆始于AAVE对PT资产作为抵押品的支持,这释放了PT资产的融资能力。在此之前,其他协议如Morpho和Fuild已支持PT资产作为抵押品,但由于AAVE拥有更低的借款利率,因此大幅提升了该策略的收益率。

目前,AAVE支持两种PT资产:PT sUSDe July和PT eUSDe May,总供应量已达到约10亿美元。

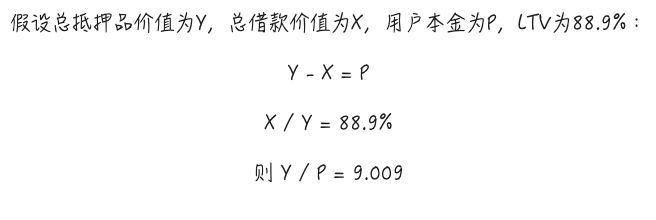

在AAVE的E-Mode下,PT sUSDe July的Max LTV为88.9%,理论上可实现约9倍杠杆。不考虑Gas费和其他成本的情况下,最大杠杆时的理论收益率可达60.79%。

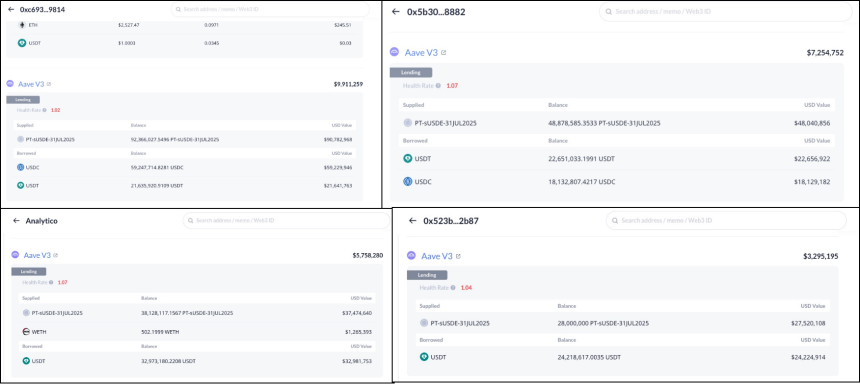

从实际参与者分布来看,4.5亿美元的供应量由78名投资者提供,其中巨鲸用户占比较高。例如,排名前几位的地址分别使用了6至9倍不等的杠杆率。

不可忽视的贴现率风险

尽管许多分析认为该策略属于低风险甚至无风险套利,但事实并非如此。杠杆挖矿策略的主要风险包括:

- 兑换率风险:当抵押品与借款标的之间的兑换率下降时,可能触发清算。

- 利率风险:若借款利率上升,可能导致整体收益率为负。

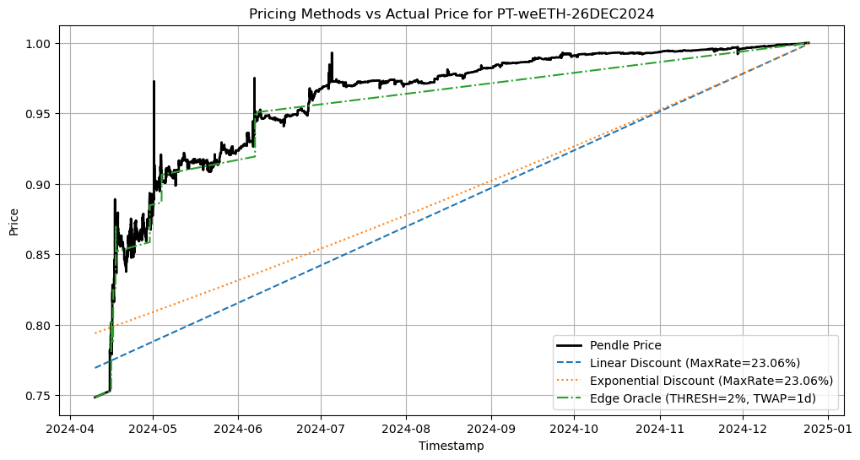

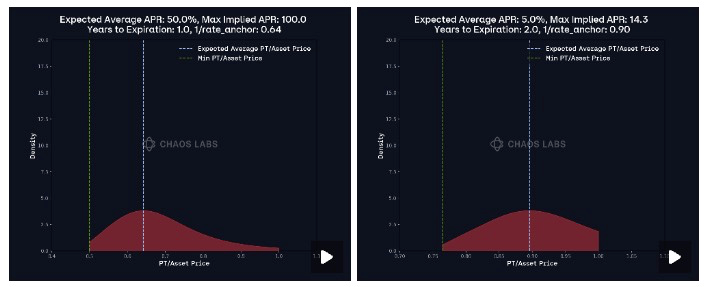

虽然USDe的价格稳定性较高,兑换率风险较低,但PT资产的特殊性却带来了贴现率风险。由于PT资产存在存续期,在提前赎回时需通过Pendle的AMM进行贴现交易,这将影响PT资产的价格。

此外,AAVE针对PT资产采用了链下定价方案,使其预言机价格能够跟随市场利率变化。然而,这也意味着若市场利率出现结构性调整,PT资产价格可能下降,从而增加清算风险。

为了降低风险,建议用户密切关注利率变化,合理调整杠杆率,并理解AAVE Oracle对PT资产的定价机制。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 狗狗币

狗狗币 币安币

币安币 First Digital USD

First Digital USD Avalanche

Avalanche