特朗普施压美联储降息未果 债市转向“坚守鲍威尔”模式

上周五,在美国4月份非农就业报告发布仅15分钟后,总统特朗普便利用强劲的就业数据,再度加大对美联储主席鲍威尔的压力,声称没有理由推迟降息。

然而,债券交易员却得出了截然相反的结论。在特朗普挑起的贸易战对金融市场造成严重冲击并埋下经济衰退隐忧的同时,美国劳动力市场的稳健表现以及此前一份低于预期的制造业报告促使交易员回调了对降息的押注。

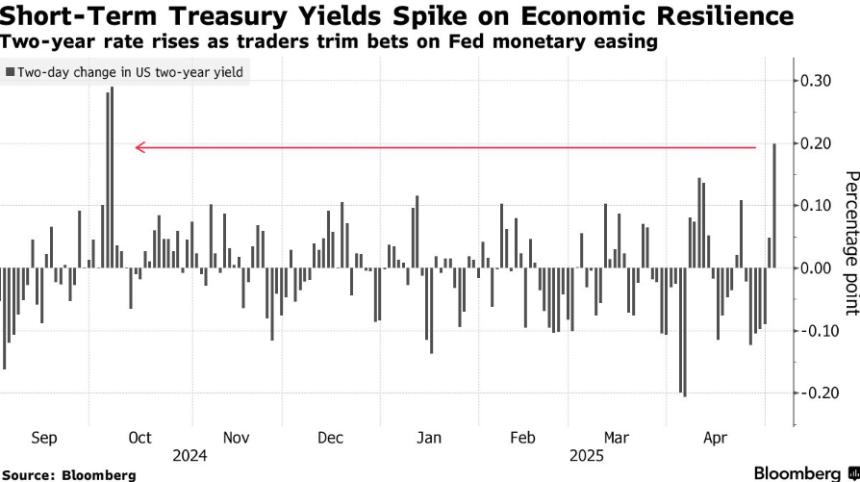

就在市场因预期美联储可能于下月开始放宽政策以遏制经济下滑而大举购入短期国债后,投资者迅速调整策略。上周五,两年期美债收益率飙升,创下自去年10月以来最大两日涨幅,期货交易者也开始重新定价美联储官员近期传递的信息——他们将继续保持观望态度,直到有更多证据表明经济已发生转折。

摩根大通资产管理公司投资组合经理Priya Misra表示:“由于通胀率高于美联储目标,关税可能推高物价,劳动力市场依然稳健,我认为美联储不太可能采取任何行动。但一切取决于数据,到6月中旬美联储会议时,数据可能会转弱。”

最新数据凸显了一个令人困扰的现实:自从特朗普一个月前挑起全球贸易战以来,市场一直处于剧烈波动状态,其波动幅度堪比新冠疫情或2008年金融危机时期。他的关税暂停、威胁和谈判姿态让局势发展几乎难以预测。

尽管企业供应链被打乱、消费者信心下降以及已实施的关税上调或将带来暂时性通胀冲击,美国经济最终将放缓几乎是可以确定的。然而,在影响尚未完全显现的情况下,至少上个月经济仍表现出足够韧性,使标普500指数回升至特朗普4月2日推出对等关税之前的水平。

哥伦比亚Threadneedle公司利率策略师Ed Al-Hussainy指出:“当前数据尚可,美联储倾向于谨慎行事。这使得降息预期变得脆弱。”

目前,期货合约显示美联储可能在7月或9月之前维持基准利率不变。上周早些时候,市场普遍认为6月会议上降息的可能性较大,但在上周五就业数据公布后,高盛和巴克莱银行的经济学家均将降息预期从6月推迟至7月。

彭博首席美国利率策略师Ira Jersey表示:“市场预计美联储将在明年年中之前将利率降至3%以下,因为市场已计入经济放缓因素。然而,正如过去几年所显示的那样,美国经济可能比市场和专业预测者所预期的更具弹性。不过,我们同意市场的观点,即在实际增长非常缓慢、通胀持续高企(按核心PCE平减指数计算高于3%)的滞胀型环境中存在重大风险。”

特朗普多次批评鲍威尔自去年12月以来维持利率稳定。上个月市场暴跌期间,他加大了对美联储主席的攻击力度,甚至声称有权解雇鲍威尔,引发外界对其挑战央行政治独立性及破坏抗通胀信誉的担忧。

尽管他在股价暴跌后放弃了这一威胁,但其政府仍在继续向美联储施压要求宽松政策。财政部长贝森特上周提到,此前两年期美债收益率的下降表明市场正在发出美联储降息速度不够快的信号。

特朗普上周五在社交媒体上发文,明确提及就业数据,并称美联储对通胀的担忧是错误的。

然而,鲍威尔及其他政策制定者在新冠疫情后曾因消费者价格飙升倍感压力,他们强调,由于通胀率仍远高于2%的目标,他们并不急于采取行动。

在本周三宣布利率决定前,鲍威尔及其同事强调,美联储必须确保特朗普关税带来的任何价格上涨不会导致消费者价格再次持续攀升。但他们也明确表示,如果经济恶化,他们将介入。

这种不确定性使得债券投资者继续押注美联储最终会比其最新预测显示的更为激进。最新预测显示,决策者预计今年将降息两次(每次25个基点)。然而,由于特朗普的贸易政策令前景更加黯淡,期货价格预计到今年年底将有三次降息。

法国兴业银行固定收益策略师Subadra Rajappa表示:“债券投资者对未来几个月的经济轨迹感到担忧。市场认为,美联储将尽可能长时间地按兵不动——当他们降息时,他们必须大幅降息。”

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 莱特币

莱特币