深度剖析Bittensor:潜在的「资本游戏」与$TAO的未来隐忧

作者:思维怪怪(X:@0x Logicrw)

为何 Bittensor 被质疑为资本操控的项目,而其代币 $TAO 的价值前景也引发了市场的广泛担忧?

首先,尽管 Bittensor 宣称自己是一个“公平挖矿”的区块链平台,但其底层 Subtensor 链既不属于 PoW 也不属于 PoS 机制,而是一条由 Opentensor Foundation 全权掌控的单机链。其运作机制对外界来说几乎完全不透明。

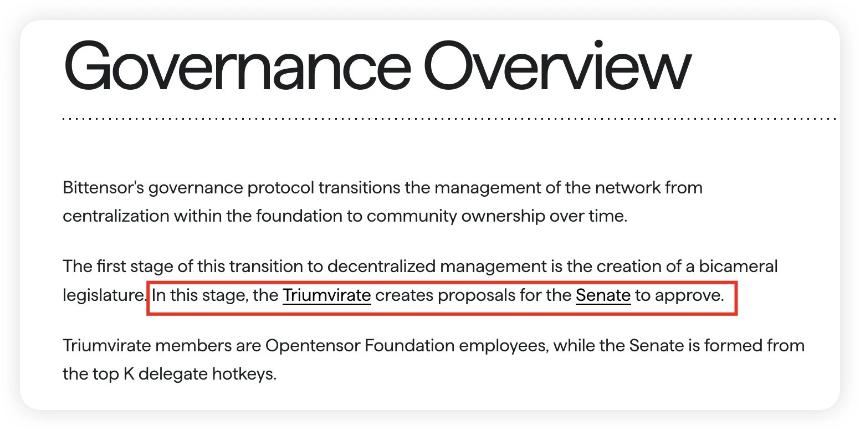

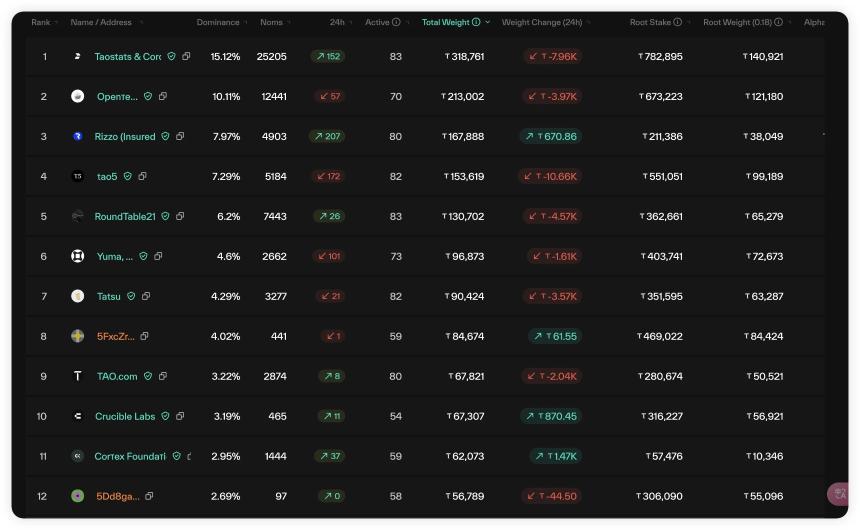

此外,Bittensor 宣称的“三巨头+参议院”治理模式,实际上是由 Opentensor Foundation 的三名员工组成的“三巨头”,以及排名前 12 的验证节点构成的“参议院”。这些验证节点几乎全由内部成员或利益相关方掌控。

其次,Bittensor 网络于 2021 年 1 月 3 日正式启动,自那时起至 2023 年 10 月 2 日子网上线,共挖出了 538 万枚 TAO。然而,这一时期内 TAO 的分配规则和最终流向并未公开透明。

可以推测,这部分代币可能被内部人员及利益集团所瓜分,因为 Bittensor 本质上是由风投机构孵化并投资的项目。

若以 538 万枚 TAO 除以当前总发行量 861 万,则至少有 62.5% 的 TAO 掌握在内部人员和相关利益方手中。更值得注意的是,Opentensor Foundation 和部分 VC 还运营着 Bittensor 上的验证节点业务,这意味着他们实际持有的筹码比例可能远高于 62.5%。

正如近期崩盘的 OM 项目一样,那些市值虚高却缺乏流通性的项目,往往通过极低的流通量制造出虚假繁荣。

Billions marketcap backed by poor liquidity.

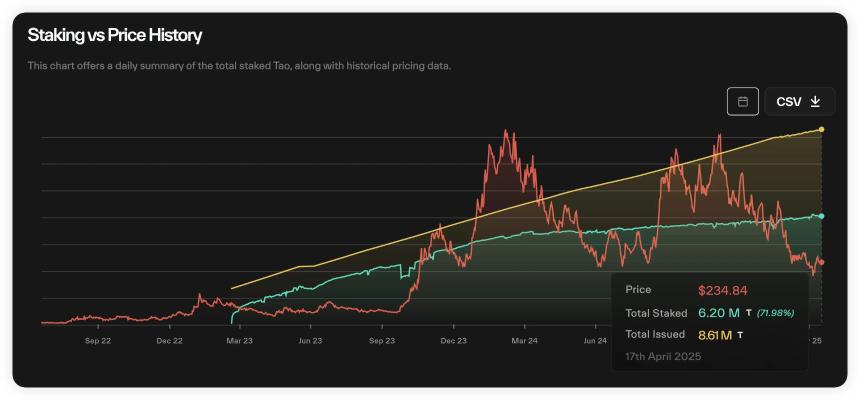

下图展示了 TAO 的历史质押情况,表面上看其质押率似乎逐步上升,但实际上这是由于 TAO 的通胀所致。

事实上,TAO 的质押率从未低于 70%,甚至一度接近 90%。按照当前 20 亿美元的市值计算,意味着至少有 14 亿美元的 TAO 从未进入市场流通。因此,TAO 的实际流通市值仅为约 6 亿美元,而其完全稀释估值(FDV)却高达 50 亿美元,典型的低流通、高市值案例。

所谓的“市值第一 AI 项目”,泡沫是如何被主力资金吹大的,值得深思。

最后,dTAO 升级更像是为早期参与者提供退出流动性的方式。此举意在引导用户购买高倍涨幅的子网代币,从而接盘利益集团手中的 TAO。

根据“三盘理论”,Bittensor 在今年 2 月推出的 dTAO 升级,是在旧叙事难以持续的情况下,不得不引入新的庞氏模型——拆分盘和互助盘来延缓危机。其核心目的是在外部流动性枯竭时,通过编造新故事吸引新的资金流入。

首先是“拆分盘”:通过允许所有子网发行代币,TAO 成为了所有子网代币的基础货币,其价值由数十个(且还在增加)子网代币共同支撑。

由于交易池深度不足,子网代币常出现惊人涨幅。借此,Bittensor 对外营造了一种生态提供高 ROI 机会的假象。而子网 Alpha 代币提供的夸张名义回报率,人为制造了对 TAO 的巨大买压,同时掩盖了根网络验证节点抛售 TAO 的行为。

遗憾的是,Bittensor 封闭的生态系统,加上市场从牛市转向熊市的大环境,导致 dTAO 升级未能吸引足够的外部流动性,甚至根网络中的质押 TAO 也未得到有效激活。

同时,子网准入门槛降低及数量无上限的规定,进一步加剧了生态流动性的稀释问题。

其次是“互助盘”。然而,Bittensor 的子网代币无法像 Solana 上的 http://Pump.fun 那样实现高效的资金流转,不同子网代币之间甚至无法交换。这使得子网代币的流动性更加分散,进一步恶化了高拆分率带来的稀释问题。

一旦根网络中的大额质押者开始集体撤资,场内外流动性将迅速枯竭。

The moment you sell, game over.

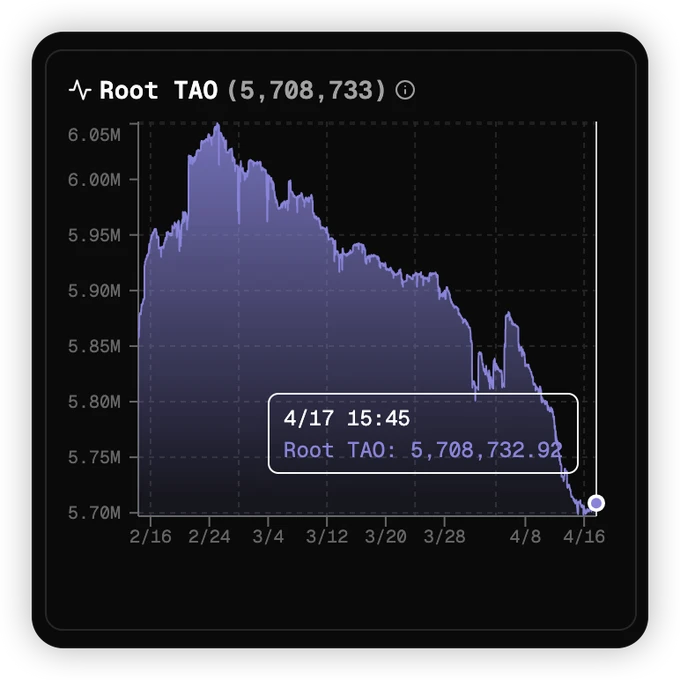

那么,大额质押者是否正在撤离?答案是“他们正在撤离!”

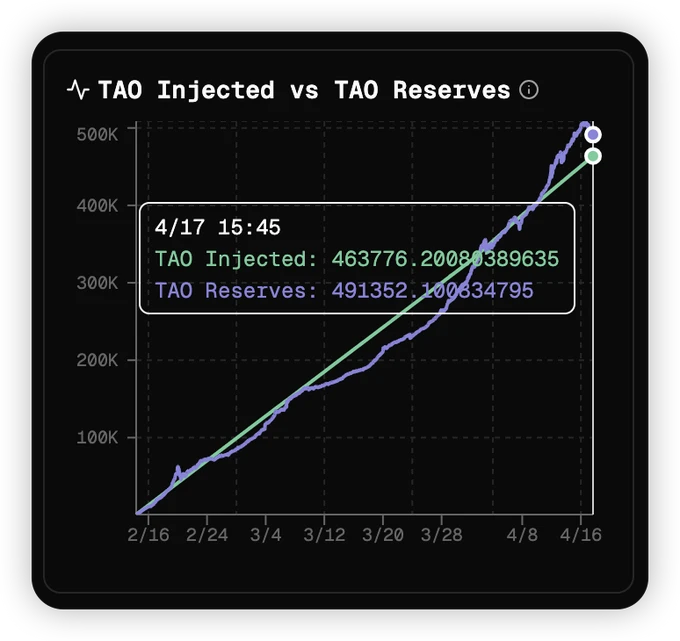

自 dTAO 上线以来:

-

Bittensor 协议向子网池注入 45 万枚 TAO

-

其中 15 万枚 TAO(占 33%)通过“自动卖出”机制流向根网络验证节点

-

根网络质押量(τ₀)减少了 15 万枚(从 586 万降至 571 万)

这意味着:

30 万枚 TAO(约合 7,000 万美元)已成功从根网络流出,并可能在中心化交易所中被清算。

此外,Bittensor 的基本盘曾依赖于子网和矿工。早期,Bittensor 类似于一家风投机构,通过发放 TAO 补贴帮助项目专注于构建有价值的业务模式,而不必担心短期盈利问题。这是吸引项目参与的核心原因。

而项目为 Bittensor 吸引来了算力(即“智能”)矿工,这种“三方共赢”的局面是 Bittensor 成为加密领域第一大 AI 项目的重要原因。

然而,dTAO 升级后,子网项目方、矿工和验证节点的利益不再一致,“你好我好大家好”的平衡状态被打破。dTAO 模型对子网项目方毫无益处,经济模型的崩溃成为 Bittensor 当前最根本的问题。

在 Bittensor 的 dTAO 模型中,子网 Alpha 代币只是质押 TAO 所获得的一种“权证”,而非可自由流通的 Token。

这导致子网项目方难以设计出有效的 Tokenomics。Alpha 代币除了能生出更多 Alpha 外,对散户而言并无其他用途。

观察发现,当前子网项目方最常见的拉盘手段是宣布用项目收入回购 Alpha 代币,例如 Chutes(SN 64)。

但如果子网项目方只能通过这种方式赋予 Alpha 代币价值,矛盾便显现出来。dTAO 分给子网项目方的 18% Alpha 代币将永远砸在项目方自己手中。毕竟,既然已经宣布回购,为何还要卖出自己的代币?

卖出与回购显然无法共存。

因此,子网项目方不仅无法从 dTAO 模型中获利,反而需要补贴它:通过创造外部收入并将其注入到子网 Alpha 代币中。

这意味着,子网项目方和矿工实质上是在为验证节点打工。

验证节点作为 Bittensor 网络的特权阶级,无需创造任何实际价值,却可以从 dTAO 升级伊始持续抛售子网 Alpha 代币,每日流向根网络的 TAO 占总排放量的 1/3。

Bittensor 之所以能够吸引其他项目在其上建立子网,主要是因为早期 TAO 的排放为新兴项目提供了良好的补贴机制,使其能够专注于业务模型的开发。

然而,当这种补贴机制消失甚至逆转时,子网项目方为何还要选择留在 Bittensor 生态中?

直接独立发展并将收入归为自己,岂不是更划算?

因此,dTAO 模式作为利益集团出货的工具,正在侵蚀 Bittensor 的核心基础。

虽然 Bittensor 生态中的大部分子网业务模式并不成熟,但失去了它们,Bittensor 将彻底失去遮羞布。

参考文献:

-

Bittensor 官方文档:https://docs.bittensor.com

-

@harry_xymeng老师的研报《Bittensor:音乐何时停止》

-

@thecryptoskanda老师的《三盘理论——庞氏构建的终极指南》

原文链接

- 1美联储2025年降息对非必需消费品与科技股的深远影响

- 2币安人生上线币安Alpha,三天市值突破1.5亿美元的背后

- 3比特币引领加密货币市场:4.35万亿美元市值背后的战略配置与宏观经济驱动

- 4比特币今日新闻:飙升至历史高点,对冲美元贬值与政策波动成焦点

- 5「币安人生」暴涨背后的流量密码:CZ与何一的推波助澜

- 6OpenAI将ChatGPT重塑为多功能应用平台,推出App SDK与AgentKit

- 7Aster空投计划:打击洗盘交易与市场抛售压力的博弈

- 8Berachain/比特币市场分析(2025-10-05):短期支撑位或成关键

- 9美国通过GENIUS法案:稳定币监管新时代巩固美元数字主导地位

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥1.25万亿 |

| 2 |  欧易OKX 欧易OKX |

¥3,973.38亿 |

| 3 |  HTX HTX |

¥592.90亿 |

| 4 |  Coinbase Coinbase |

¥227.90亿 |

| 5 |  大门 大门 |

¥2,797.14亿 |

| 6 |  Bitget Bitget |

¥2,516.46亿 |

| 7 |  Bybit Bybit |

¥3,107.78亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥12.37亿 |

| 9 |  Upbit Upbit |

¥174.78亿 |

| 10 |  Crypto.com Crypto.com |

¥747.43亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin 币安币

币安币 Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Falcon Finance

Falcon Finance