探寻2025年加密领域长线投资机会:Metaplex与Hyperliquid深度分析

作者:Alex Xu,Mint Ventures 研究合伙人 Lawrence Lee,Mint Ventures 研究员

在《沙里淘金:寻找穿越牛熊的长线投资标的(2025版)》系列文章的上篇和中篇中,我们深入探讨了借贷、质押和交易赛道中的头部项目。本文作为该系列的最终篇,将聚焦于加密资产服务领域的Metaplex以及兼具衍生品交易所和L1公链属性的Hyperliquid,分析它们的基本面、竞争格局及潜在风险。

免责声明:本文内容为作者截至发表时的阶段性思考,观点具有主观性,可能存在事实、数据或逻辑错误。所有观点均不构成投资建议,欢迎批评和进一步探讨。

加密资产服务领域的基石:Metaplex

业务现状

- 业务范围

Metaplex 是一个基于 Solana 和支持 SVM(Solana 虚拟机)区块链的数字资产创建、销售与管理系统,为开发者、创作者和企业提供了构建去中心化应用程序的工具和标准。其支持的资产类型涵盖 NFT、FT(同质化代币)、真实世界资产(RWA)、游戏资产和 DePIN 资产等。

Metaplex 的服务可分为两大类:资产标准(Digital Asset Standard)和资产发行、销售与管理(Program Library)。前者提供高兼容性和低成本的代币发行标准,后者则是一系列用于资产创建、销售和管理的工具和服务。目前,Solana 上大部分 NFT 和 FT 资产的发行方都是 Metaplex 的用户。

此外,Metaplex 通过其新业务线 Aura Network,拓展至数字资产索引和数据可用性(DA)服务。

Metaplex 的产品和服务矩阵,来源:开发者文档

长期来看,Metaplex 致力于成为 Solana 生态系统中多领域基础服务的重要项目,并已扩展至 Sonic 和 Eclipse 平台。

- 盈利模式

Metaplex 的商业模式主要依赖于链上资产相关服务的收费,包括资产铸造服务以及数字资产索引和数据可用性服务。

MPL 资产服务的收费标准,来源:开发者文档

Aura 服务的收费标准,来源:开发者文档

Aura 业务线仍处于起步阶段,Metaplex 的主要收入目前由资产铸造和管理服务(MPL)贡献。

- 业务数据

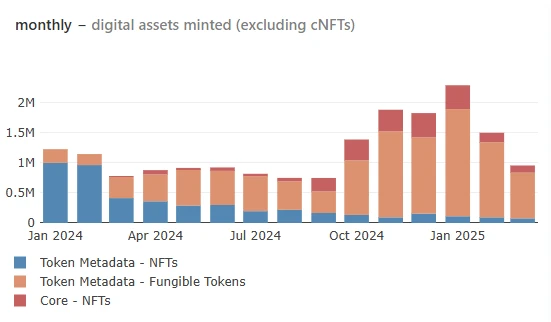

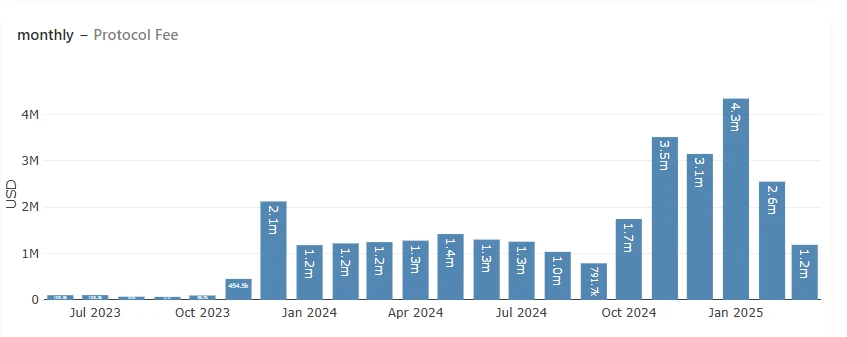

我们将重点关注资产铸造数量和协议收入两个核心指标。

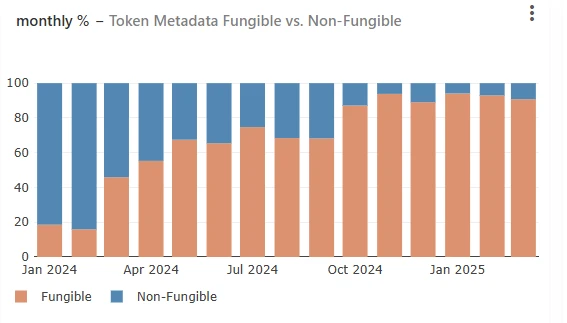

数据来源:Metaplex Public Dashboard

从数据来看,Metaplex 协议发行的主要资产从 2024 年初的 NFT 逐渐转向 FT,尤其是 Meme 类项目,这直接反映了 Solana 链上 Meme 市场的热度。

资产铸造数量在 2024 年 1 月达到高峰(超过 230 万),随后回落至 3 月的约 96 万。

协议收入走势与资产铸造数量一致,1 月创出历史高峰(430 万美元),3 月预计收入为 120-130 万美元。

竞争情况

作为 Solana 上最早的资产标准制定者,Metaplex 在资产标准及其衍生服务领域暂时没有可匹敌的竞争对手。

- 竞争优势

Metaplex 的竞争优势在于其作为 Solana 生态资产标准的制定者,确保了生态内各类资产之间的互操作性和流动性。

此外,正在推广的数据索引和数据可用性服务 Aura Network 有望为 Metaplex 创造新的业务增长点。

主要挑战和风险

- Solana Meme 热度降温可能导致资产铸造数量持续下滑。

- Metaplex 的收入模式以一次性收费为主,无法为固定资产种类的项目带来持续收入。

估值参考

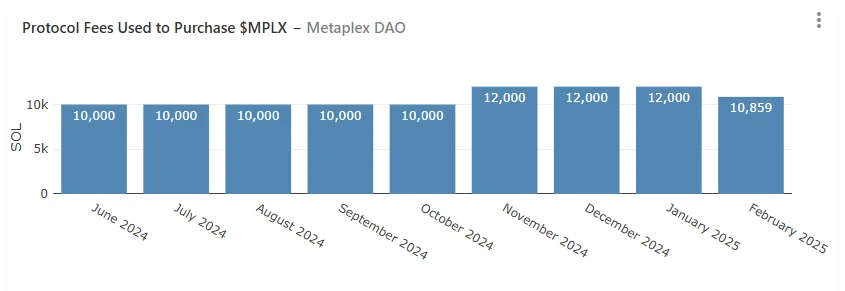

Metaplex 的协议代币为 MPLX,总量为 10 亿。目前 MPLX 的效用主要是治理投票,且 Metaplex 将协议收入的 50% 用于回购代币。

从市值与月度协议收入比值来看,Metaplex 的估值水平处于过去一年多以来的低位。

Hyperliquid:崛起中的衍生品交易所与L1公链

业务现状

Hyperliquid 的业务分为三部分:衍生品交易所、现货交易所和公链。其中,衍生品交易所是其核心业务。

来源:Hyperliquid 官网

Hyperliquid 的衍生品交易量在 2024 年 12 月以来平均日交易量为 40-70 亿美元,持仓量在 25 亿-45 亿美元之间波动。

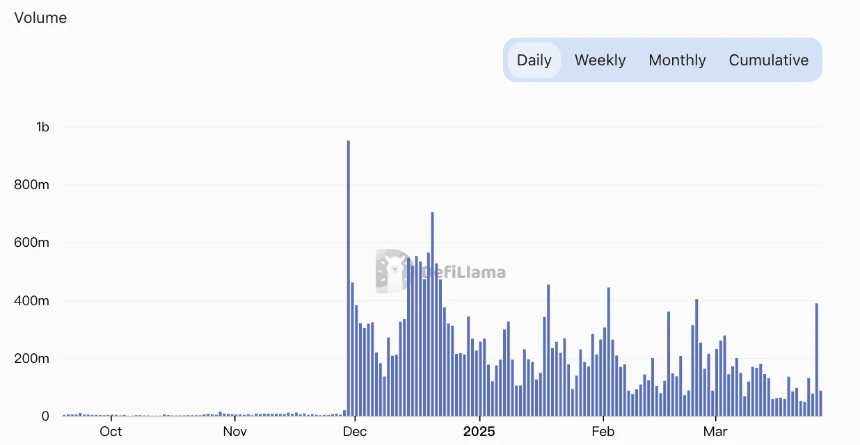

现货交易方面,Hyperliquid 的 BTC 现货交易量每日约为 2000-5000 万美元,占现货总交易量的比重较低。

Hyperliquid 现货交易量,来源:DeFillama

此外,Hyperliquid 的现货上币采用去中心化拍卖方式,上币费波动较大。

竞争情况

Hyperliquid 在去中心化衍生品交易所领域占据领先地位,但在现货交易市场排名相对靠后。

- 竞争优势

Hyperliquid 的成功得益于订单簿模型、积极的合约上币策略以及更低的费率。

然而,其竞争优势更多体现在团队执行力、品牌效应和规模效应上。

主要挑战和风险

Hyperliquid 近期接连出现两次事件,暴露了其核心交易规则中的漏洞:

- ETH 合约巨鲸杠杆清算事件,造成 HLP 损失 400 万美元。

- JELLY 合约事件,导致 HLP 最高亏损近 1500 万美元。

此外,Hyperliquid 的 EVM 进展不及预期,可能对其估值产生负面影响。

估值参考

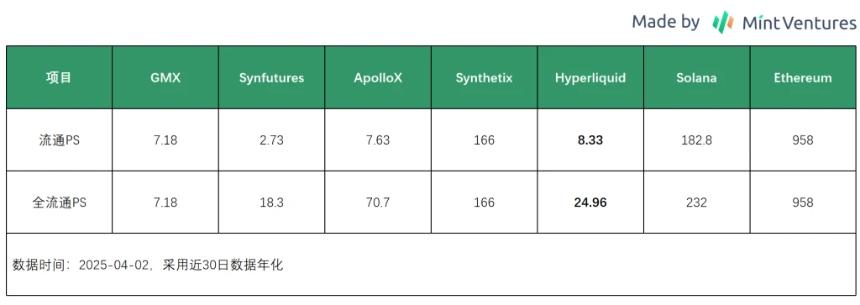

Hyperliquid 最近 30 日收入为 4205 万美元,年化收入为 5.02 亿美元。按照 42 亿流通市值计算,其流通 PS 为 8.33。

总体来看,Hyperliquid 的估值仍低于其他 L1 公链。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin GameGuru

GameGuru 瑞波币

瑞波币 狗狗币

狗狗币 First Digital USD

First Digital USD 币安币

币安币