BTC市场暂时企稳 多重利好下困局仍待突破

上周末,美中贸易谈判代表团在马来西亚进行了年度第五次谈判,为月底即将举行的两国元首会晤做最后准备。伴随双方尤其是美方不断释放期待达成协议的信号,以及美国金融市场短期流动性的改善,美股市场情绪逐渐回暖,纳斯达克指数在周五公布美国9月CPI数据后创下新高。周日,双方宣布就“协议框架”达成初步共识,这一消息刺激BTC及加密市场集体走高。

尽管美中贸易冲突缓和、短期金融流动性改善及通胀数据向好,这三大压制市场的因素有所缓解,推动美股再创历史新高,但BTC及加密市场整体依然疲弱。虽然BTC在200日均线处获得支撑并弱势反弹,重新站上“特朗普底”(90000~110000美元区间),但尚未重回牛市状态。加密市场内部缺乏热点,Altcoin表现依旧弱于BTC。

资金流入疲软,难以对冲长线抛售压力,后续需观察降息周期及美中贸易关系进一步缓解是否会促使资金重新充沛流入,从而扭转下行趋势甚至改写旧周期形态。

政策、宏观金融及经济数据

两周前,美中关税冲突升级引发全球金融市场震荡,但随后双方释放示好信号,市场逐步将此解读为“以打促谈”的行为,并趋于稳定。上周末的第五次谈判中,双方围绕出口管制、对等关税延期、芬太尼及禁毒合作、扩大贸易以及301条款下的“船舶收费”等议题展开建设性讨论,并形成初步共识。月底两国领导人会晤预计如期举行。

自美国政府停摆以来,市场长期缺乏经济及就业数据指引,终于在10月24日迎来关键数据——9月CPI。数据显示,美国9月CPI同比增长3%,低于预期值3.1%,但高于前值2.9%。这一结果使得美联储10月降息几成定局,12月降息预期也达到91.1%,降息周期得以延续,消除了市场忧虑。数据发布后,三大股指均创下历史新高,BTC虽随之反弹,但距离历史高点仍有较大差距。

此外,美国政府停摆导致的短期流动性问题有所缓解,美联储主席鲍威尔表示“美联储将很快停止QT”,这一点对市场的压制开始减弱。

美股AI及科技股开始披露Q3财报,Tesla财报虽低于预期但仍收涨,显示市场对AI支出前景依然看好。下周多家风向标公司将陆续披露财报,需密切关注。

与此同时,美元指数本周小幅反弹0.39%,收于98.547,处于温和状态。而黄金在连续数周上涨后,本周二开始大幅下跌,之后走势疲软。

加密市场

除宏观金融市场影响外,BTC及加密市场仍然受困于历史“周期律”。本周交易所录得超过13万BTC流入,规模较上周略有缩小,净流出规模缩减至2775枚,降至近期最低,显示出新旧周期交替之际,周期律对市场影响显著。

长手群体减持超过39000枚BTC,这种持续抛售通常发生在牛市转熊确认阶段,此时短手群体买力已不足以吸收抛压。

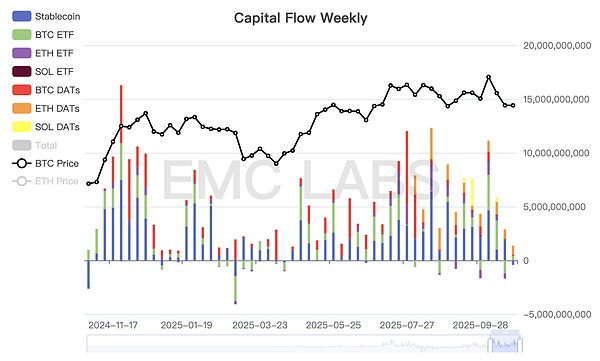

在新的市场结构中,承接抛压的主要力量DATs公司和BTC Spot ETF通道资金本周表现同样疲弱。据eMerge Engine统计,本周流入加密市场的总资金仅为9.43亿美元,为数月来最低。

加密市场资金流入周度统计

交投疲弱的背后是我们近期持续强调的“周期律”对市场情绪的压制。要改变这种状态,要么需要新结构中的做多力量在全球风险偏好提升中积极吸筹,消化抛压;要么就是长短手的无情抛售将熊市彻底确认。

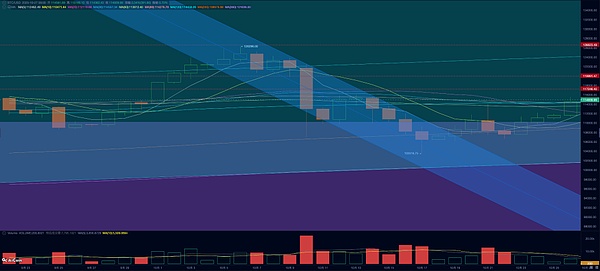

技术面上,BTC本周站稳200日均线及“特朗普底”(90000~110000美元区间)并实现弱势反弹,周涨幅达5.4%。ETH则站稳120日均线。

BTC价格走势日线

美中冲突引发的合约市场持续清算导致市场损失了超过200亿美元的名义价值。近期,BTC随美股弱势反弹,但开仓合约总量依然维持低位,显示出杠杆资金短期内难以成为推动反弹的关键力量。

基于多维判断,我们认为后市DATs和BTC Spot ETF通道资金的行为依然是维持BTC反弹乃至重回牛市状态的唯二力量。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0,处于转换期。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 币安币

币安币 OFFICIAL TRUMP

OFFICIAL TRUMP First Digital USD

First Digital USD 狗狗币

狗狗币