美股、A股、Crypto的四年周期:回撤与复苏的启示

如何看待市场周期与回撤?如果你长期关注Crypto领域,经历过诸如「9·4」、「3·12」、「5·19」以及最新的「10·11」等重大压力事件,你或许会得出一个结论:每一次危机和回撤,往往是新周期重启的起点。

尽管Crypto的历史较短且波动剧烈,但若将其与美股、A股这两个庞大的市场并置观察,你会发现一个共同点——从泡沫巅峰到暴力出清,再到分化复苏,周期的剧本总是重复上演。

过去四年便是最好的例证。2021年10月,全球资产陆续从高峰进入回撤;而到了2023至2025年,在AI浪潮与新利率周期的推动下,市场逐步复苏。如今,美股和Crypto已重新站上高点,A股则徘徊在复苏的门槛前。

可以说,这四年是对全球资金流、风险定价和市场心理的一次全面测试。今天,我们尝试从「回撤」这一视角切入,深度剖析这场生动的「市场周期课」。

一、跨市场周期课:回撤从未缺席

「长期来看,我们都死了」——凯恩斯。

然而,在资本市场中,人们最痴迷的依然是周期这一宏观叙事。

以Crypto市场为例,过去十余年,比特币几乎形成了一个被广泛认可的「四年一轮回」规律:约三年上升趋势,接着一年左右的调整与出清,随后开启新一轮循环。截至目前,这样的周期已经完整上演了四次。

不过,从2021年第四季度到2025年第四季度,我们目睹了一场覆盖范围更广、影响更深的宏观流动性与风险资产共振。无论是新兴的Crypto,还是成熟的美股与A股,都被卷入其中,路径清晰得堪称教科书级别的「繁荣巅峰 - 回撤出清 - 分化复苏」周期:

- 2021年第四季度:全球流动性泛滥的最后狂欢,比特币、纳斯达克、标普500(2022年第一季度)相继创下历史新高,A股也处于抱团行情的尾声;

- 2022-2023年:美联储史上最快的加息周期导致美元流动性骤然收紧,风险资产无一幸免,美股、Crypto、A股经历了一波惨烈的出清潮;

- 2023-2025年:通胀见顶、AI概念崛起、降息预期重燃,不同市场按照各自的底层逻辑,开始走出完全不同的修复曲线;

因此,2021-2025年的全球市场周期为复盘对比提供了理想样本。它引出了一个核心问题:当宏观海啸来临时,为何有些资产能迅速反弹并创下新高,而有些却依然滞留在水下,挣扎于复苏边缘?

归根结底,回撤才是资产风险的真实面貌,直指资产背后支撑体系的真实成色。毕竟投资不能只看收益,更要问一句——「你能否熬过去?」

市场的长期命运,往往由回撤后的修复决定,这才是每一轮周期故事真正开始的地方。

二、2021-2025:一场完整的「三市共振」周期

如果要总结过去四年全球资产的真实命运,2021年第四季度至2025年第四季度无疑是最理想的样本。

因为这并非普通的牛熊转换,而是一次罕见的「三市共振周期」:全球流动性从极度宽松转向急速紧缩,再重新回归平稳。在这场剧烈的宏观变奏中,无论是新兴的Crypto,还是成熟的美股与A股,都经历了从「繁荣 → 出清 → 修复」的完整三幕剧。

这为我们提供了一个完美的对照实验室,去观察不同资产在同一场风暴中的真实表现。

1. 2021年第四季度:泡沫之巅

2021年是疫情催生的全球流动性狂潮的终章,廉价资金将风险资产估值推向前所未有的顶点。

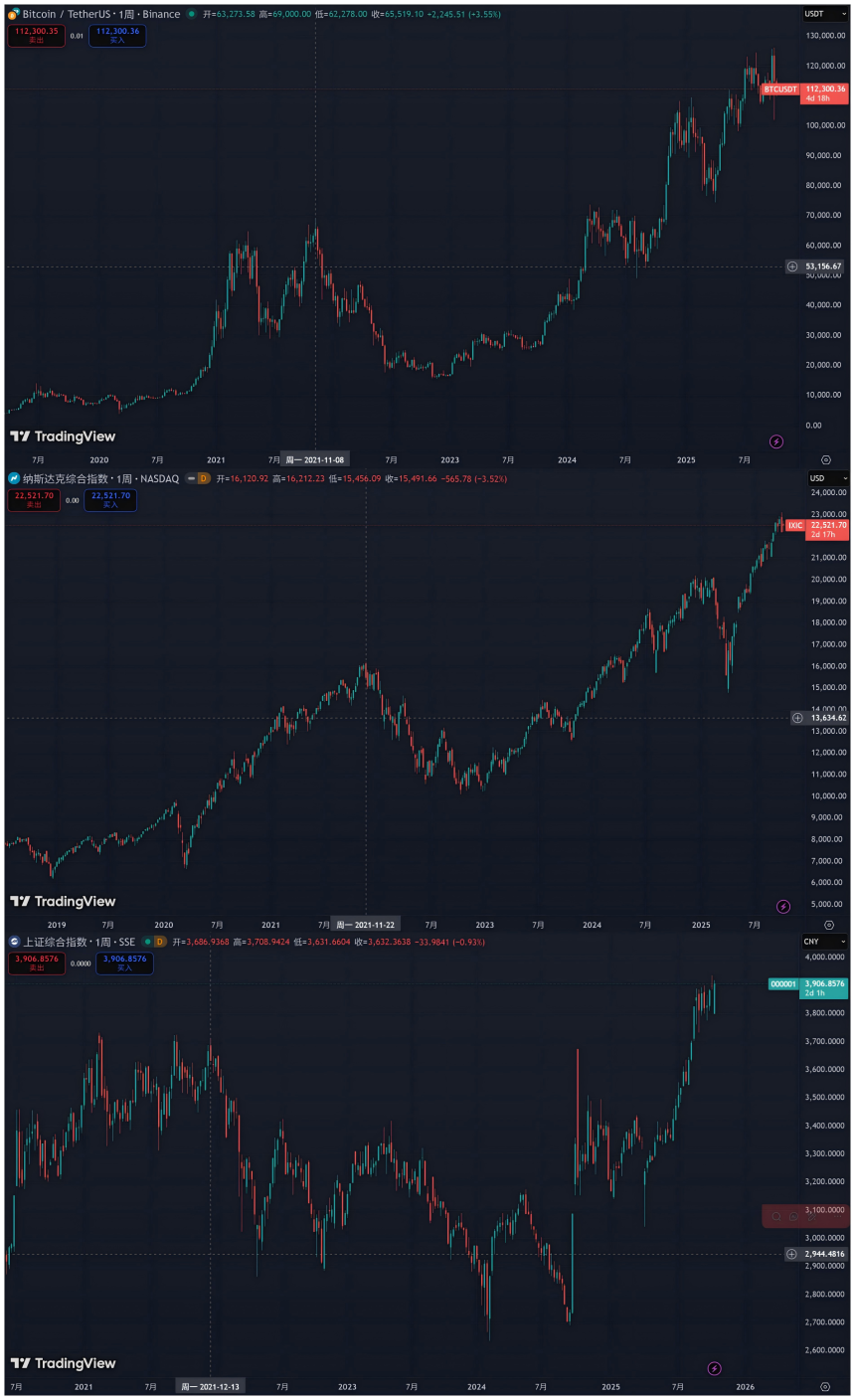

最直接的信号莫过于美股在2021年年底至2022年年初创下历史新高,其中纳斯达克指数在2021年11月22日突破16200点,标普500指数也在2022年1月4日冲上4818点,估值高企、科技板块泡沫化成为市场主旋律。

Crypto与纳指几乎同步共振,迎来巅峰时刻——比特币在2021年11月10日最高触及69000美元(Binance现货数据,下同),以太坊也在同日创下4868美元的历史新高,NFT与DeFi的财富神话在社交媒体上病毒式传播,吸引了最后一批追高者入场。

对A股而言,虽然沪深300指数并未同步创下历史新高(其最高点在2021年初),但在「碳中和」「新能源」「白酒核心资产」等结构性行情的推动下,市场依然维持着3500-3700点高位的局部狂热。

2. 2022-2023:暴力出清

然而,盛宴的终结比任何人预想的都要迅速和猛烈。面对40年未见的通胀,美联储开启了史上最快的加息周期,全球市场的流动性骤然枯竭,风险资产无一幸免。

尤其是对Crypto市场来说,2022年可谓是毁灭性的「黑天鹅之年」:从Terra/LUNA的死亡螺旋,到三箭资本的破产清算,再到FTX的轰然倒塌,流动性、信心与估值几乎同时坍缩,行业内部的杠杆出清与宏观流动性的枯竭形成了完美的「戴维斯双杀」。

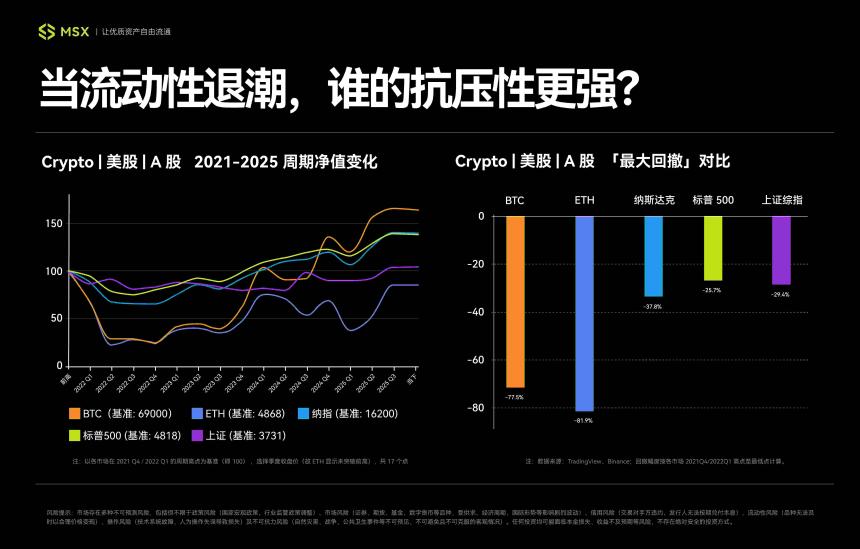

其中比特币更是一路雪崩,最低于2022年11月21日触及15476美元的周期低点,以太坊则稍早一步在6月18日摸到881美元的周期底,从高点算起,正好一年的时间,BTC最大回撤高达77.5%,ETH最大回撤更是达到82%,堪称惨烈。

作为全球资产的定价之锚,美股的回撤相比之下更具秩序性,其下跌逻辑清晰地围绕着「抗通胀」与「紧缩预期」展开,其中标普500指数在2022年10月13日探底至3491点(盘中),最大回撤约-27.5%,纳斯达克也在同日最低探至10088点(盘中),最大回撤约38%。

虽然绝对跌幅远小于Crypto,但考虑到其庞大的体量,蒸发的市值同样是天文数字,正式宣告全球进入技术性熊市。

A股的下跌过程则更为复杂,是「全球紧缩」与「国内因素」的叠加,在长达两年的时间里,市场经历了反复的探底过程,其中上证指数在2022年4月和10月多次触及2860左右的低点,甚至在2024年2月5日还创下了2635点的周期新低。

而从2021年2月18日的绝对高点(3731点)算起,上证指数最大回撤接近30%,虽然深度与美股相近,但修复过程极为漫长,对投资者的信心和耐心构成了极致考验。

3. 2023-2025:分化复苏

步入2023年后,随着全球通胀见顶、加息周期步入尾声,市场也开始酝酿复苏。尤其是随着AI热潮点燃美股,ETF预期提振Crypto,这一轮的复苏不再同步,而是彻底分化。

首先是美股的修复,毫无疑问由AI叙事担当新一轮增长引擎——英伟达等科技巨头一骑绝尘,科技巨头盈利暴增也成为助推器,带领纳指和标普500率先走出泥潭。

其中标普500在2024年1月19日正式收复失地,随后纳斯达克综合指数也在2024年3月1日收复失地,且均创下历史新高。截至2025年10月14日(收盘),标普500报收6644点,纳斯达克报收22521点,分别相较2021/2022年上一周期高点分别大涨38%、39%。

Crypto则随着行业内部风险出清,以及比特币现货ETF获批这一「合规化」里程碑事件的提振,重新吸引了主流资金的目光,其中BTC价格堪称V型反转,同样突破了2021年的高点,一度触及126199美元,相比历史前高暴涨近83%,ETH也在今年8月姗姗来迟,创下4956美元的历史新高。

只不过Alt们则属于冰火两重天,除了一线公链如Solana、Sui、TON等借助生态复兴或叙事红利,迎来局部牛市,绝大部分在流动性收缩的环境中近乎死去,Alt市场逐渐分化为「主流资产池」与「投机孤岛」两极。

而A股的复苏之路则显得尤为曲折,尽管政策暖风频吹,但市场信心恢复缓慢,上证指数长期在低位徘徊,与全球主要市场的表现形成鲜明对比,8月份才正式站上3800点,艰难开启修复之旅。

注:数据取自TradingView、Binance,回撤幅度按高点至低点计算,周期表现为新高 / 前高,百分比四舍五入至0.1%

注:数据取自TradingView、Binance,回撤幅度按高点至低点计算,周期表现为新高 / 前高,百分比四舍五入至0.1%

至此,一轮完整的周期走完,三大市场在经历了相似的宏观冲击后,交出了截然不同的答卷。

三、跨市场对比:谁扛得住周期回撤?

总的来看,美股、Crypto、A股三大市场的回撤都有一个明显的共性,即与美元流动性周期强相关,譬如三者都是在2021年第四季度前后相继见顶,并在2022年第四季度前后共振探底,这说明美元流动性周期,仍是悬在全球市场上方的「总闸门」。

只不过闸门的开闭下,细看三者的底层逻辑,会发现它们各自代表着不同的周期范式:

- 美股靠制度与盈利,是最标准的「流动性—盈利」双周期市场;

- Crypto靠叙事与流动性供给,是自带杠杆的「高弹性周期资产」;

- A股则靠政策与信心,是典型的「结构性复苏市场」;

换言之,美股市场回撤的深度由流动性决定,但修复的速度由企业盈利驱动,所以在2022年的紧缩风暴中,美股的下跌是宏观逻辑主导的估值压缩,但当流动性恐慌退潮,市场的焦点迅速回归基本面。

尤其是随后AI革命带来的巨大生产力预期,直接转化为科技巨头们实实在在的盈利增长和利润表扩张,这种强大的「盈利 - 股价」正反馈机制,叠加其成熟的金融制度(如机构投资者的长期配置需求),共同构成了一个坚韧的修复闭环,让美股始终是「跌得有序,起得更快」的典范。

而Crypto则在很大程度上,是美股(尤其是纳斯达克)风险偏好的放大器——当流动性泛滥时,它的涨幅更惊人;当流动性枯竭时,它的跌幅也更惨烈,完全可以将其视为一个自带高倍杠杆的「周期进攻标的」。

然而,高弹性的另一面是剧烈分化,随着比特币ETF将这个市场与华尔街深度绑定,绝大部分Alt在流动性收缩中已近乎死亡,普通人期望的「Alt普涨红利」正变得越来越稀缺,市场逐渐分化为「主流资产池」与「投机孤岛」。

说得直白一点,随着Crypto资产逐步「华尔街化」与「机构化」,它所代表的已不再是草莽时代的超额收益,而是一个波动极高但边际回报递减的市场,流动性红利开始让位于结构性机会,这也意味着,美股,反而重新成为更具性价比的选择。

毕竟,和Altcoin相比,美股的确定性、信息透明度与制度成熟度更高,优质资产的回撤更小、反弹更快,且由于企业盈利可以验证,政策周期可预期,消息面的逻辑总能挖出来——很少会出现「无缘无故暴涨暴跌」的行情,所以从投资角度看,这种确定性,恰恰是当下流动性环境下最稀缺的价值。

而A股的修复逻辑既不完全依赖全球性的科技浪潮,也没有内生的供给机制,核心驱动力更像是一场「政策底」与「市场底」之间的漫长博弈,其本质是信心和预期的修复。

总而言之,从这个角度来看,完全可以将美股作为底仓资产,把Crypto视为自带杠杆的周期进攻资产,而A股则属于结构性策略标的。

写在最后

回望这场2021-2025年的全球市场实验,会发现熬过回撤,才是把握周期的唯一出路。

只不过如何安然承受回撤,并没有标准答案,但理解它们的风险收益特征,尤其是它们在极限压力下的回撤表现,是我们做出明智决策的第一步。

毕竟,在投资这场长跑中,决定我们能走多远的,从来不是顺风时跑得多快,而是在逆风时,我们能扛得住多大的回撤。

与君共勉。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 Solana

Solana USD Coin

USD Coin 币安币

币安币 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP