Plasma重构稳定币价值链:专用公链如何重新定义链上支付规则

作者:Daniel Li

过去几年,稳定币正在悄然改变全球支付格局。到2025年10月,稳定币总市值已突破3000亿美元,年交易额高达27.6万亿美元,支付规模甚至超越了Visa和万事达卡,成为加密市场的真正“硬通货”。无论是跨境汇款、DeFi交易,还是日常小额支付,稳定币正在从幕后走向舞台中央。

但问题也随之而来。今天的主流公链——以太坊、波场——在面对大规模支付时依旧显得笨重:手续费高企、交易确认延迟,还要求用户持有额外的原生代币支付Gas。这些痛点让稳定币距离“真正普及”为日常支付工具,依旧存在鸿沟。

于是,一个新的趋势开始兴起:稳定币专用公链。它们不再满足于做“加密市场的附庸”,而是专门为支付而生,目标是像Visa一样高效,却更开放、更低成本、更全球化。

Plasma便是其中最具代表性的尝试。由硅谷风投与加密巨头联合打造,Plasma的愿景是构建一个零手续费、即时到账、比特币安全级别的支付网络。它大胆地将比特币作为结算安全层,并在底层协议中原生支持稳定币支付,力图解决传统公链在支付体验上的顽疾。

Plasma不仅仅是一条新链,更是在重构稳定币的价值链,试图颠覆链上支付的既有规则。

01

Plasma的分发、社区与营销:从资本背书到病毒式增长

Plasma的迅速崛起,离不开坚实的融资基础与精巧的分发策略。自2024年启动以来,团队已完成多轮融资,总额达7400万美元,估值约5亿美元。投资阵容堪称豪华,涵盖Framework Ventures、Bitfinex、Tether CEO Paolo Ardoino,以及Peter Thiel旗下的Founders Fund等顶级机构。资本不仅提供资金与信誉,更带来渠道与资源。Tether的深度参与,让Plasma天然继承了USDT的庞大生态;Bitfinex的经验,则为其在全球支付落地保驾护航。这种资本背书堪比以太坊早期的VC支持,使Plasma在主网上线前就积累了足够势能。在分发机制上,Plasma展现了创新。其代币XPL总量固定100亿枚,初始流通量约18%,通胀率由5%逐步下降至3%,兼顾激励与可持续性。团队与早期投资者持有50%份额,但锁仓三年(含一年cliff),有效缓释抛压。不同于“撒钱式空投”,Plasma采用“预存稳定币换XPL”的模式:用户将USDT、USDC或DAI存入Ethereum上的Plasma金库,额度随时间与金额递减。该设计不仅避免了“薅羊毛”,更成功点燃市场热情。首批5亿美元额度几分钟即被抢空,后续上限也在半小时内售罄,甚至出现用户花费数万美元Gas的“抢购大战”。这种方式通过用户口碑和社交传播实现了病毒式扩散,充分体现了其“普惠”定位。

交易所合作,则成为Plasma的又一张王牌。主网上线前,便与Binance达成整合,让2.8亿用户可直接将稳定币接入Plasma上的Aave。Binance HODLer活动发放7500万XPL(占比0.75%),另有2500万XPL奖励早期质押者,人均收益高达8000美元。USDT锁仓产品更在1小时内售罄,吸引2.5亿美元资金。随后,Bitget Launchpool上线XPL,提供220万枚奖励;OKX Boost则推出1500万XPL奖励池,要求用户在X Layer上质押OKB或稳定币。这些合作带来庞大用户量,同时通过空投、积分与社群互动,提升了参与度与黏性。

在社区营销上,Plasma同样运作高效。团队活跃于X(Twitter)与中文社交媒体,并借助Odaily星球日报、BlockBeats等媒体造势。上线当天,DragonFly Capital创始人Avichal Garg公开称赞Plasma为“稳定币支付的新结算层”,迅速在社交平台引发热议。与此同时,Plasma在技术层面也快速对接生态:上线即整合Aave、Curve、Maker等百余协议,并加入Chainlink Scale计划。2025年10月3日,Plasma与Chainlink完成整合,提供oracle、CCIP和Data Streams服务,拓展跨链与支付场景;与Trust Wallet的合作,也进一步降低了全球用户的接入门槛。

资本、分发、交易所与社区的合力,直接奠定了Plasma的爆发式增长。上线首周,TVL迅速攀升至87亿美元,其中稳定币注入超过70亿美元,一举跻身DeFi前五。Pendle在Plasma上线4天就吸引3.18亿美元新流动性,展现出生态的强劲吸引力。总体而言,Plasma通过将融资、分发、交易所合作与社区营销紧密结合,不仅实现了从0到1的快速突破,也为后续的技术落地和生态扩展铺平了道路。

02

Plasma链的核心设计与玩法:从零摩擦支付到模块化生态

Plasma的设计紧扣“稳定币支付”这一核心痛点,目标是让用户体验接近支付宝、微信支付等传统移动支付。其底层采用改良HotStuff的PlasmaBFT共识机制,TPS超过1000,交易确认时间低于1秒,尤其适合高频小额场景。EVM兼容的Rust客户端保证了DApp 的平滑迁移。同时,Plasma刻意避开NFT、Meme 币等娱乐类应用,把资源集中在支付、借贷与结算领域,定位为稳定币专属的“结算层”。

最具代表性的创新是 零手续费转账机制。系统会根据交易复杂度分级:普通一对一转账完全免费;涉及多合约调用或批量清算的复杂操作,则按资源消耗计费。为防止滥用,Plasma引入低门槛质押或轻量验证(如邮箱/手机号),并由基金会维护的Paymaster统一补贴Gas,让绝大多数场景下的转账做到“零摩擦”。此外,用户可直接用USDT、pBTC或BTC支付Gas,无需额外持有XPL,大幅降低了使用门槛。对新手而言,迁移更轻松;对商户而言,即时结算则意味着更高效率。

在安全性方面,Plasma采取比特币锚定的混合策略。通过阈值签名桥增强跨链安全,双层验证器架构将共识与转账职能隔离,并定期将状态锚定到比特币PoW网络,以抵御回滚风险。这种机制借助比特币的最终性为网络增加外部安全锚点,缓解了中心化侧链的信任隐忧。隐私层面,Plasma采用“可控透明”设计:链上数据默认公开以便审计,但用户可选择隐藏地址或金额,仅在合规或授权场景下披露,在隐私与监管之间找到平衡。

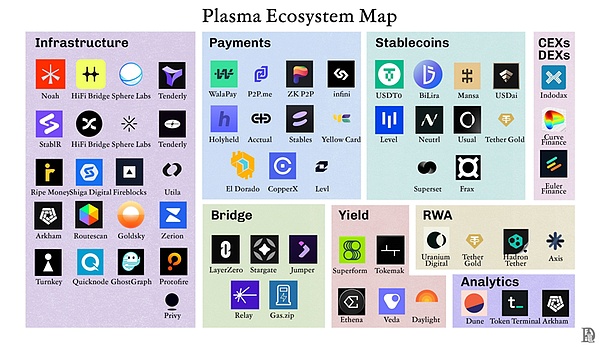

Plasma的模块化架构 为其生态拓展奠定了基础。它与Chainlink深度集成,支持Data Streams与CCIP,覆盖60余条链,实现低延迟喂价与跨链通信,为跨境支付和多链结算提供支持。在应用落地上,Plasma特别注重 线下支付场景:已与非洲支付巨头 Yellow Card(Visa合作伙伴,覆盖20+国家)集成,并支持BiLira等区域稳定币,切入跨境汇款与本地结算市场。与此同时,Plasma One作为新型neobank产品,面向未银行化人群提供存取、消费与理财功能,结合支付卡的4%返现与超10%年化收益,打通链上与线下渠道。

在DeFi生态 上,Plasma也迅速集聚流动性。Aave 上线首日吸引超20亿美元TVL,Pendle 4天新增3.18亿美元流动性;Balancer提供 Boosted池与StableSurge钩子提升资本效率;Clearpool推出收益型稳定币cpUSD,为机构信贷赋能;Ether.fi分配5亿美元staking vault。甚至有ZyFAI等AI代理工具在Plasma上自动管理86.7万USDT,平均APY高达21.84%。通过这些整合,Plasma不仅累积了资金流动性,还创造了多样化的玩法,用户可通过借贷、流动性挖矿和跨链操作赚取XPL激励。

总体来看,Plasma的设计始终坚持 “可用性优先”。无论是分级收费、多资产Gas、比特币锚定、可控隐私,还是模块化架构,所有创新都指向同一个目标:让稳定币支付真正“日常化”。这既是对现有公链痛点的修正,也是对新兴市场和机构需求的有力回应。

03

Plasma中长期挑战与前景展望:机遇与风险并存

Plasma自主网上线以来的表现无疑令人瞩目,但在快速攀升的同时,它的未来仍充满不确定性与挑战。

在竞争格局上,稳定币专用链已呈现多点开花的态势。Circle推出的Arc链专注USDC支付,强调极致合规:采用许可型PoA共识、内置 KYC/AML 机制,并以USDC作为Gas代币,让链上开销直接锚定美元成本,天然契合受监管的机构用户。Stripe旗下的Tempo链则走另一条路线,强化支付生态一体化:通过AMM机制支持任意稳定币支付Gas,避免过度依赖单一发行方,并借助Visa、Shopify 等巨头资源,试图打造“用户支付—商户收款”闭环。相比之下,Plasma更聚焦新兴市场与高频小额支付,以“零摩擦体验”吸引普通用户和Web2迁移群体,其定位 Arc、Tempo并非正面重叠。能否脱颖而出,关键在于Plasma能否建立起属于自己的生态护城河。

监管则是另一大考验。当前全球稳定币监管收紧,Circle背靠美国合规优势,使Arc更容易融入欧美市场;Tether则因USDT的美元锚定机制与信息披露问题长期处于监管争议中心。Plasma与Tether的深度绑定,既能快速调动海量流动性,也将使其受到监管动态的直接影响。未来若想成为真正合规的支付基础设施,Plasma必须在不同司法辖区中拿出更灵活的应对方案,尤其在隐私保护与审计透明之间找到平衡。

用户留存与代币激励的可持续性同样备受关注。上线当天,Plasma就吸引了超20亿美元TVL注入Aave等应用,期货交易量也一度突破6亿美元,但热度并未维持太久,目前XPL的价格已有高峰时的1.69美元回落至0.75美元。因此,社区普遍担心,若早期激励耗尽或挖矿红利退潮,用户会否大规模流失。代币经济的释放节奏、生态应用的实际收益,以及“零费率”模式的补贴可持续性,都将直接影响Plasma的长期粘性。

在技术层面,Plasma的创新同样伴随风险。免费转账模式若缺乏有效风控,可能遭遇垃圾交易攻击;对USDT的高度依赖带来中心化与审查隐忧;早期验证者数量有限,去中心化程度或遭质疑;而比特币桥接方案虽在设计上增强了安全性,但仍缺乏足够的时间验证。与此同时,以太坊、BSC、Solana等老牌公链已大幅降低费用,Plasma要说服用户迁移到一条专用链,并非易事。

总体而言,Plasma并不是在讲述一个新的“稳定币故事”,而是在尝试重构稳定币价值链的底层逻辑:让结算更轻、更便宜、更广泛。无论是依托Tether的流动性优势,还是以零费率切入支付场景,Plasma都在推动稳定币从投机工具迈向全球基础设施。竞争、监管、留存与安全仍是它必须跨越的关口,但这也正是机遇所在。如果Plasma能在合规框架下持续扩展应用,并在新兴市场率先建立起稳固网络,它或许真有机会在未来几年颠覆链上支付格局,成为名副其实的“数字美元结算层”。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 币安币

币安币 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP