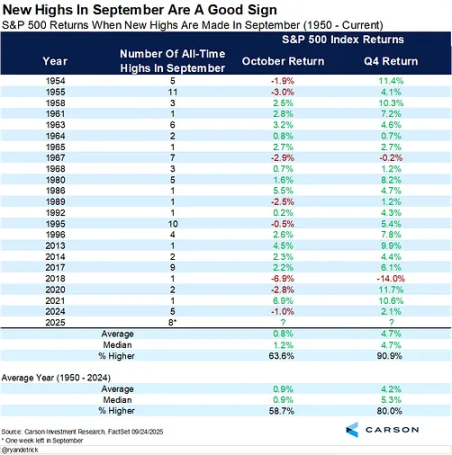

局部牛市或成新常态,Q4有望迎来市场复苏

牛市可能还会持续一段时间,但波动会变得更剧烈,资产选择将是成为市场赢家的关键。

原文作者:arndxt

原文编译:AididiaoJP,Foresight News

尽管关于经济重新加速向好的观点看似乐观,但实际情况却更为复杂。当前市场主要依赖富裕家庭的资产增长和人工智能相关投资支撑,普通投资者难以期待全面普涨的市场环境:

- 长期增长的核心驱动力是半导体和人工智能基础设施。

- 稀缺实物资产(如黄金、金属及部分房地产市场)值得关注。

- 警惕宽基指数:「美股七巨头」的高权重掩盖了市场的整体脆弱性。

- 密切关注美元走势:其强弱将决定市场周期是否延续。

正如1998年至2000年期间的市场表现,牛市可能仍会持续一段时间,但波动性将加剧,精准的资产选择将成为制胜关键。

经济分化加剧

股市的表现反映经济现状,只要股指维持在历史高位附近,经济衰退的说法就缺乏说服力。

当前经济环境呈现出显著分化:

- 收入最高的10%人群贡献了超过60%的消费,通过股票与房产积累了巨额财富。

- 与此同时,通货膨胀正在侵蚀中低收入家庭的购买力。这种差距解释了为何经济看似「重新加速」,但就业市场疲软和生活成本危机仍然存在。

美联储政策的不确定性

投资者需做好应对政策波动的准备。美联储既要控制通胀,又要兼顾政治周期,这为市场机会创造了条件,但也带来了潜在风险。

美联储正面临两难抉择:

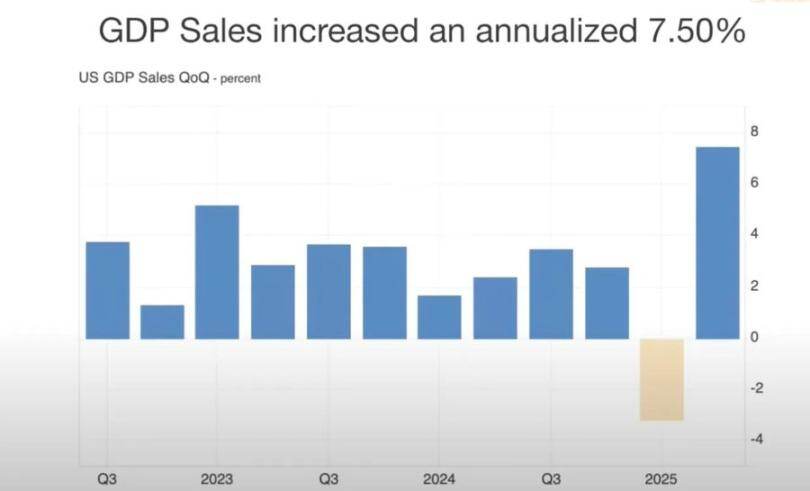

- 一方面,GDP强劲增长和消费韧性支持放缓降息步伐;

- 另一方面,市场估值过高,推迟降息可能引发对经济增长的担忧。

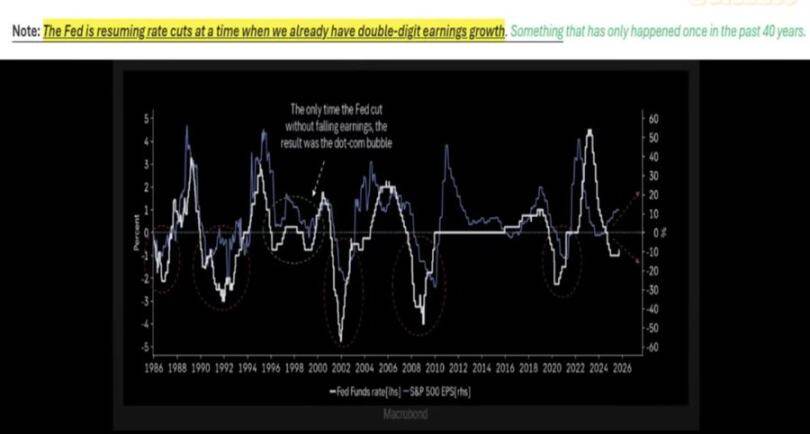

历史经验表明,在盈利强劲时降息(如1998年)能够延长牛市。然而,当前情况不同:通胀顽固、「美股七巨头」表现亮眼,而标普500其余493家公司则表现平平。

名义增长环境下的资产选择

投资者应优先配置稀缺实物资产(如黄金、关键大宗商品、供应受限区域的房产)以及代表生产力的领域(如AI基础设施、半导体),同时避免过度集中于被网络热度推高的股票。

未来市场更可能是局部牛市而非全面繁荣:

- 半导体作为AI基础设施的核心,将继续推动增长。

- 黄金和实物资产再次展现其作为货币贬值对冲工具的价值。

- 加密货币虽面临去杠杆和国债过剩的压力,但从结构上看,其与流动性周期密切相关。

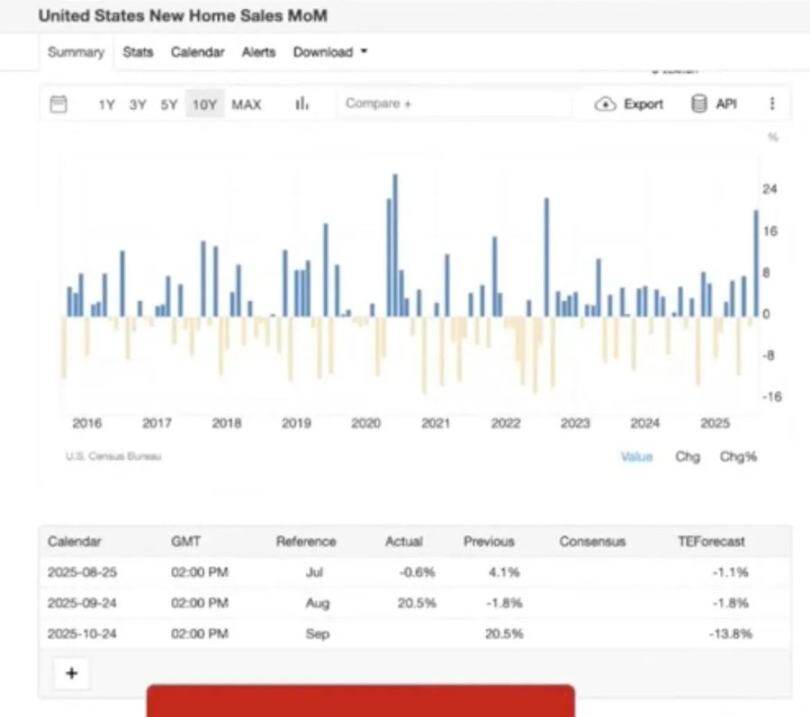

房地产与消费动态

如果房地产与股市同步走弱,支撑消费的「财富效应」将受到冲击。

尽管利率小幅下调可能带来房市短暂反弹,但深层次问题依然存在:

- 人口结构变化导致的供需失衡;

- 学生贷款和房贷宽容期结束带来的违约率上升;

- 地区差异显著(老年群体拥有资产缓冲,年轻家庭压力沉重)。

美元流动性与全球布局

美元是影响全局的关键因素。若全球经济疲软且美元走强,较脆弱的市场可能率先出现问题。

一个被忽视的风险是美元供应收缩:

- 关税政策减少贸易逆差,限制了美元回流至美国资产的规模;

- 财政赤字居高不下,但外国买家对美国国债兴趣减弱,可能引发流动性问题;

- 期货市场数据显示美元空头头寸达到历史极值,可能触发美元轧空行情,进而破坏风险资产稳定。

政治经济与市场心理

我们正处于金融化周期的晚期阶段:

- 政策制定者力求「维持局面」,直至重要政治节点(如大选、中期选举)过去;

- 结构性不平等(房租涨幅超过工资、财富向老年人集中)助长民粹主义压力,促使政策在教育、住房等领域进行调整;

- 市场本身具有反身性:资金高度集中在七只大盘股上,既支撑了估值,也埋下了脆弱性的种子。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana 币安币

币安币 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 Plasma

Plasma