DeFi 与移动端结合:下一波消费级应用正在路上

作者:Max @IOSG

核心观点 TL;DR

-

传统金融(tradfi)中的零售投资已实现移动化(零佣金+应用用户体验),这一趋势正蔓延至加密货币领域——零售用户追求快速、熟悉、低摩擦的手机原生交易体验。

-

Hyperliquid 的技术栈(HyperEVM + CoreWriter + 构建器代码)显著降低了移动前端的开发门槛,同时兼顾了类 CEX 的执行效率与 DEX 的优势(自我托管、快速上币、更少的地域/KYC 限制)。

-

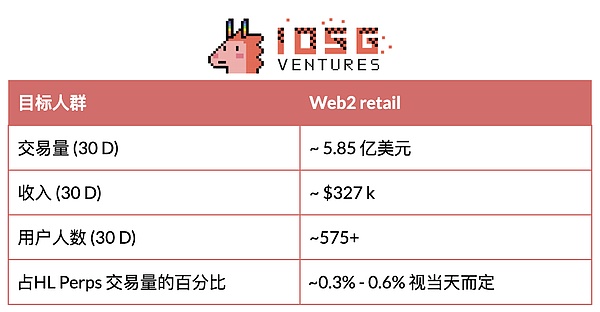

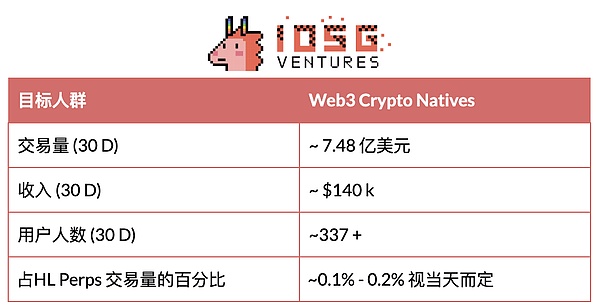

基于 HL 的原生移动应用浪潮已开启:BasedApp、Mass.Money、Dexari、Supercexy。这些应用日均交易量达 5 万美元(月重复收入 150 万美元),约占 HL 永续合约交易量的 3-6%,目标用户群体各异(加密原生用户、Web2 零售用户、专业交易者)。

-

为何是现在?“超投机化”+创作者内容循环推高了零售用户风险偏好;移动应用压缩了用户入门时间、简化了加密复杂性,并增加了粘性功能(跟单交易、法币入金、卡支付、货币市场、收益工具)。

-

核心论点:

-

加密移动交易前端受益于 Web2 大众群体和零售行为的强劲顺风。

-

加密货币市场要实现规模与交易量增长,需要为主流 Web2 消费者提供更多加密原生移动应用。

-

相较于 Web3 商业模式,该领域具有真正的可持续规模收入特性,且扩展边际成本极低。

过去几个月,面向零售消费者的移动交易 + DeFi 应用显著增多,其中多数基于 Hyperliquid 基础设施构建。本文旨在深入探讨这一垂直领域,分析当前主导市场的应用,并提出相关观点。

一、背景

总体而言,零售投资者参与传统投资的规模在过去十年实现巨大增长。这一趋势始于 2019 年,当时美国多家大型经纪商为与 Robinhood 竞争将股票交易佣金降至零,大幅降低小额账户的交易成本。2020 年疫情更是加速了这一进程:封锁政策、刺激支票和持续优化的移动端体验使数百万新手进入市场。截至 2022 年,美联储消费者财务调查显示股市参与度显著提升——58% 的美国家庭直接或间接持有股票,直接持股比例从 15% 跃升至 21%,创历史最大增幅。

零售交易在日常市场活动中的占比持续凸显:目前占美股交易量的 20-30%,远高于疫情前水平。这一现象不仅限于美国,全球范围内同样明显:印度投资账户数量从疫情前的数千万激增至 2025 年的超 2 亿个。投资渠道也在持续拓宽——2024-2025 年 ETF 资金流入创纪录,加上零股交易和移动端经纪服务的普及,为零售投资者提供了更便捷的投资工具。零佣金带来的成本冲击、移动交易应用带来的渠道冲击以及 ETF 带来的流动性冲击,共同推动了零售投资者大规模进入公开市场,使消费级投资应用成为市场中的重要结构性力量。

移动交易应用

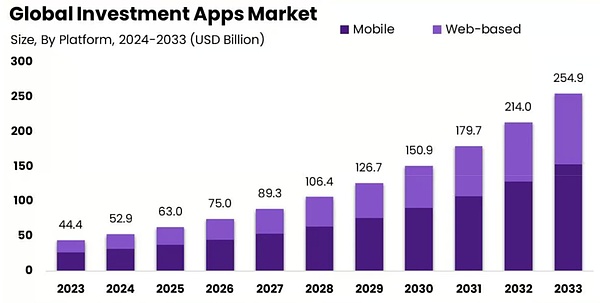

自 2021 年以来,零售交易市场中移动交易应用这一垂直领域持续扩张,其背后是移动设备渗透率的提升和新一代自主决策投资者的崛起。全球投资应用市场规模预计到 2033 年将达到约 2549 亿美元,年复合增长率(CAGR)达 19.1%。

为何移动交易应用如此受零售投资者青睐?主要原因可归纳为两个维度:

# 社交驱动(一切游戏化、赌博化)

当代社交文化由多巴胺循环、游戏化机制和超投机行为主导。创作者经济和短视频平台(如 TikTok 和 YouTube Shorts)的兴起重塑了用户行为模式,人们追求即时满足感,而移动交易应用在多个层面完美契合这一需求。

在社交层面,Reddit 等平台的 Wall Street Bets 等社区充斥着用户展示巨额盈亏的内容。单日盈亏超 10 万美元的现象已被常态化,零售用户对此类金额逐渐脱敏。许多用户将 Robinhood 账户资金与真实货币割裂,将投资组合视为游戏筹码。加之生活成本上升、贫富差距扩大以及人们对“内卷”的负面情绪,许多工薪阶层认为唯有通过“超投机”才能实现美国梦——以超高风险博取超额回报。

移动交易应用成功捕获了这一社交文化红利。通过提供短期期权、杠杆产品、即时执行和游戏化界面体验,这些应用成功将用户从赌场吸引至股市。用户仅需一部手机即可同时获得多巴胺刺激、游戏快感和投机体验。

# 应用特性

在应用特性方面,移动交易应用已在多个维度实现显著优化。在用户入门环节,它们将开户流程从耗时数日的繁琐文书工作压缩至近乎即时完成的线上操作。从身份验证到交易执行的所有用户流程都集成在单一界面中,使用户能够全面管理自己的投资组合。

在交易体验端,通过消除传统经纪模式的摩擦点,并融入零股购买和定期投资等新价值点,这些平台同时降低了资金门槛和认知门槛。借鉴主流应用熟悉的消费者设计语言,缩短了交易决策路径,而个性化功能(如精选标的清单和投资组合表现分析等)则持续维持用户参与度。

此外,投资后功能如业绩细分报告和自动化税务申报,使体验更接近用户可完成所有操作的全服务金融应用,而非单纯的交易终端。在社交端,内容元素通过提供易于分享的界面进一步降低使用障碍,促进社交参与和激励(例如WSB论坛推动的使用行为)。这些特性共同解释了为何移动平台已成为默认的投资渠道,并成为零售市场参与的持久驱动力。

二、这对加密货币行业有何影响?

移动优先的应用趋势已经从传统金融/Web2 市场延伸至 Web3 领域。

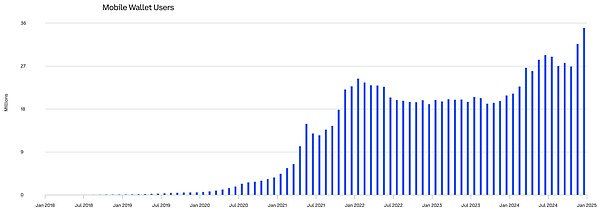

过去五年间加密货币钱包应用使用量激增,显示出市场对移动原生加密产品的需求。由于交易和收益是加密货币与生俱来的特性,永续合约和DeFi自然成为"移动化"进程中最先被改造的领域。

随着 Hyperliquid 自 2024 年底以来的崛起,及其模块化高性能交易基础设施的推出,众多移动端永续合约 DEX 交易与 DeFi 前端产品开始基于 HL 基础设施构建并涌入市场。

为何是 Hyperliquid 与 DEX?

从开发者视角来看,HyperEVM 的基础设施因其提供的强大工具而极具吸引力。CoreWriter 和预编译合约允许 HyperEVM 上的智能合约直接与 HyperCore 永续合约仓位交互,从而实现独特用例和近乎即时执行。构建者代码为开发者提供了清晰的激励层,使其能够在用户通过其前端交易时获得手续费分成。这些特性不仅降低了开发门槛,更使 HyperEVM 成为最符合开发者利益的平台之一,吸引了顶尖团队和人才入驻。这也是为何 99% 的加密移动交易前端选择基于 Hyperliquid 构建。

至于为何选择 DEX?交易者普遍被 DEX 的结构性优势所吸引:通过消除 KYC 和司法管辖限制提供更广泛的准入机会,更快速上币和更丰富的代币选择,以及资金托管的自主权。此前 CEX 之所以吸引零售用户,是因为它们大幅降低了参与市场的复杂度:在单一成熟网络应用中提供多交易市场,具备瞬时执行、低滑点和高流动性,并集成钱包管理、稳定收益、法币通道等辅助功能。但用户为此需要承担巨大的交易对手风险并放弃资产自托管权。

Hyperliquid 正是将这一切完美融合的平台。这个链上去中心化交易所既享有 DEX 永续合约平台的结构性优势,又具备CEX级别的流动性、执行效率和整体用户体验。因此,它成为构建移动加密交易应用最理想的流动性底层。

那么这一切与移动钱包交易有何关联?

得益于这种模块化高性能架构的可用性,搭建移动交易前端的开发成本变得极低——这正是市场上开始涌现大量相关应用的原因。

当前大多数移动交易前端都提供以永续合约交易为核心的相似功能,但部分应用已开始超越永续合约,向用户提供更多辅助产品。总体来看,这些应用普遍具备以下功能:

-

法币入金通道:支持信用卡/借记卡、银行转账、Apple Pay、Google Pay、Venmo 等多种存款方式

-

投资策略工具:提供定投计划、止盈止损功能及新代币早期访问权限

-

货币市场集成:一站式接入 DeFi 借贷协议

-

收益生息:通过自动复利金库获得收益

-

Dapp 探索器:搜索并连接新兴去中心化应用

-

借记卡/信用卡服务:直接使用自托管资金进行消费

这些功能的实现得益于 Hyperliquid 基础设施极大简化了永续合约主产品的开发难度,使团队能专注于其他衍生领域的创新。由于整个生态系统的模块化特性,大多数基于HL的项目都能轻松实现多领域并行开发。许多应用能提供丰富功能,主要归因于:1. Hypercore 构建者代码的低开发门槛;2. 其他协议的高集成意愿

除此之外,各大应用主要在用户体验/界面设计和社会化品牌建设方面展开竞争。目前市场上最具潜力的代表包括:

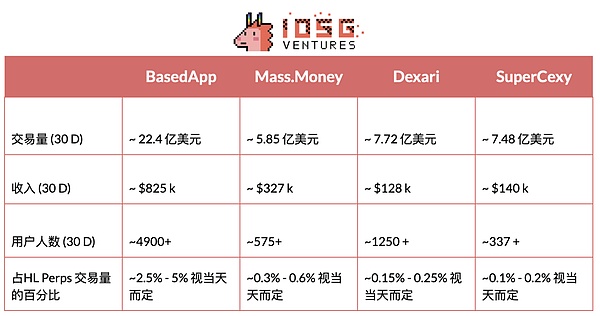

# Basedapp

目前,Based app是市场关注度最高、增长最迅猛的移动交易前端应用。该平台除提供永续合约与现货交易外,还创新性地推出了与用户交易钱包直连的借记卡/信用卡解决方案,支持日常消费场景的支付需求。其长期目标是转型为类似Etherfi的新兴数字银行。

# Mass.Money

在移动交易前端竞争中紧随其后的是 Mass.money。与 Based app 不同,该平台更聚焦 Web2 零售用户群体,这一定位充分体现在产品设计中:除标准的HL 永续合约与现货交易外,还集成 Apple Pay 入金通道、社交跟单功能、DeFi 货币市场接入以及跨链 EVM 现货兑换等全功能服务。其界面设计深度融合游戏化元素,大量借鉴 Web2 消费端应用的设计语言。

然而,由于其更高的费率模式和更广泛的产品组合,他们的单用户收入和交易量显著高于 Basedapp。

# Dexari

紧随 Mass.money 之后的是 Dexari。这是一个专注于专业交易者的移动交易前端,纯粹聚焦于交易功能。因此,其主要产品特性包括 HL 永续合约与现货交易,其用户体验与界面设计着重于资产发现功能、分析工具和执行效率。他们的目标是成为移动交易前端领域的 Axiom(专业交易标杆)。

# Supercexy

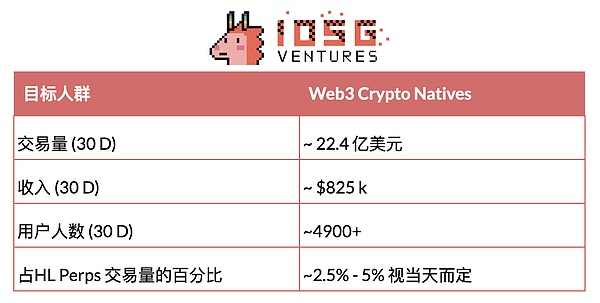

最后但同样重要的是 Supercexy。该平台并未选择纯移动前端的路线,同时也在优化网页端的永续合约 DEX 交易体验,致力于提供类似 CEX 的使用感受,但完全基于 Hyperliquid 基础设施。其产品套件中集成了 DeFi 质押功能和货币市场接入服务,因此该应用主要服务于 Web3 原生交易者。

综合视角

整体概况

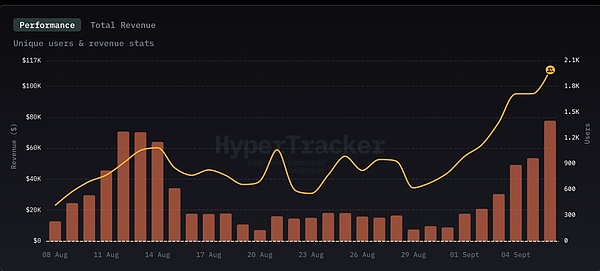

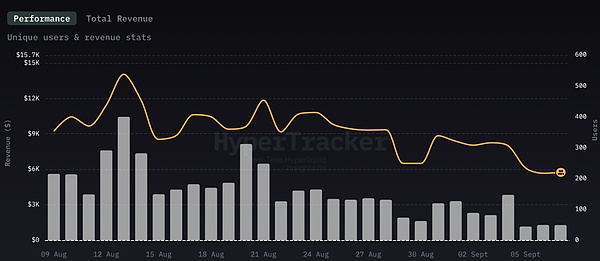

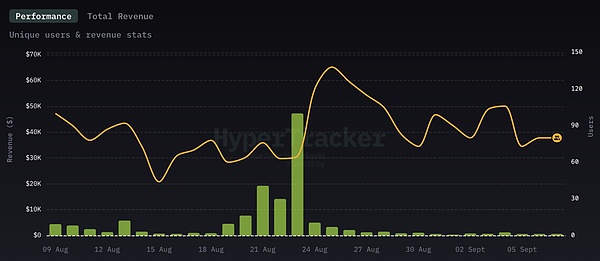

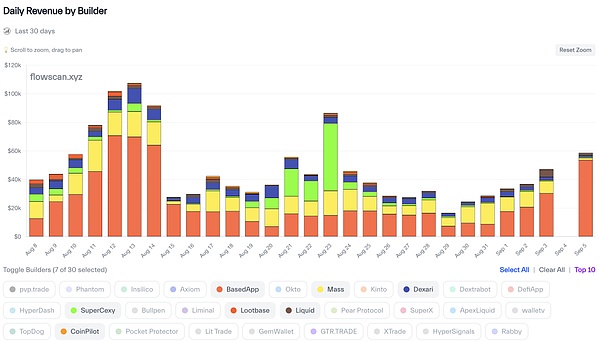

总体而言,所有相关移动交易前端(包括部分未提及的应用)的每日合并平均收入约为 5 万美元,相当于约 150 万美元的月经常性收入(MRR)。这些应用约占 Hyperliquid 永续合约总交易量的 3%-6%。作为参照,Hyperliquid 的 HLP 保险库占比约为 5%。

Hyperliquid 移动交易前端收入

三、总结

核心观点

-

加密货币移动交易前端受益于 Web2 群体和零售行为的强劲顺风

社会中的“超投机化”趋势已从根本上改变了零售消费者的行为模式。正如 Polymarket 和 Kalshi 的增长所证明的,在当前环境下大多数用户都采取高风险偏好的策略。在市场投机需求处于历史高位的背景下,移动交易应用成为最直接受益的产品形态。正如前文所述,Robinhood、Wealthsimple、TD Ameritrade 等传统金融移动应用的用户增长和采纳率显著提升,这主要归功于其低准入门槛以及乐于向用户推广短期高杠杆和赌博式产品的商业模式。显然,零售用户需要简易途径获取风险敞口并进行资本配置,移动交易应用成为最合理的解决方案。

加密货币移动交易应用本质上并无不同,如果能有效构建产品可发现性,同样能从这些消费行为中获益。Robinhood、Wealthsimple 和 Revolut 都将加密产品集成至其应用中就是明证。即使收取极高费用,这些传统金融应用内的加密产品仍获得大量采用,表明零售用户对便捷移动端加密市场接入存在强烈需求。若没有专门的加密移动交易应用,Web3 市场将把巨大价值捕获机会拱手让予 Web2 竞争对手。

-

加密货币市场要实现规模与交易量增长,需要为主流 Web2 消费者提供更多加密原生移动应用

自 2023 年以来,市场基本上没有新增零售资金流入。当前稳定币总市值仅比 2021 年历史高点高出约 25%,对任何行业而言,这种四年期的增长率都堪称惨淡——这还是在稳定币迎来最有利监管环境且总统大力支持加密行业的背景下发生的。

市场需要吸引新增零售流动性的方案,但迄今仍未解决新零售资本入场的重大障碍。最主要的障碍在于:一是公众认为参与加密市场需要复杂操作流程,二是缺乏真正理解 Web2 用户需求的可接入应用。Web2 零售用户不会使用复杂钱包或跨多条链转移资金。他们需要的是以熟悉方式打包的产品,就像 Robinhood 或 Wealthsimple 账户那样提供简易入金通道和友好体验。

加密移动交易前端应用正是解决方案——它们以 Web2 用户熟悉的传统金融方式打包产品,从根本上消除了加密复杂性的认知门槛,降低了参与壁垒。这是让加密货币突破 Web3 圈子获得主流曝光的唯一有效途径。

-

相比 Web3 商业模式,具有实际可持续规模效应且扩展成本极低的真实收入模式

加密货币移动交易前端标志着 Web3 市场新一代应用的开端——一种更可持续且合规的发展路径。与此前传统加密产品(无论是基础设施还是 DApp)不同,大多数项目过去并不关注规模扩张或收入生成,因为这并非核心激励方向。多数创始人的北极星指标是不计成本地获取初始用户,无论其增长漏斗多么低效或具有提取性,随后筹集风投资金,通过场外销售锁仓代币或等待归属期结束而不改善产品。典型案例如:Story Protocol ($IP)、Blast、Sei Network ($SEI)。

加密移动交易前端则采取相反策略:利用现有基础设施优化规模,先实现收入生成,必要时再融资。通过成为不同产品的聚合器并采用基础费率结构,这类前端具有能以极低成本整合多垂直领域的结构性优势,同时可专注于用户体验界面以提升用户获取和留存率。这种组合意味着从第一天就能产生收入,并随着运营持续实现指数级增长。最终结果为 Web3 构建了更可持续的实际商业层和价值层,取代过去的提取性模式。这将为整个 Web3 行业带来日益增长的公信力。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 狗狗币

狗狗币 币安币

币安币 Avantis

Avantis