香港稳定币需求与供给分析:港元与离岸人民币的未来路径

香港《稳定币条例》将于2025年8月1日正式生效,并开始接受法币锚定稳定币发行人的牌照申请,首批牌照预计在2026年初发放。根据金管局的数据,截至8月底,已收到多达77份申请意向,首轮申请于9月30日截止,显示香港稳定币牌照正在按计划稳步推进。

近期关于香港稳定币的发展出现了一些不同的声音。从中美博弈的角度来看,似乎不大可能放弃港元和离岸人民币稳定币在区块链领域发展的新机遇。离岸人民币稳定币的推出可能有助于推动人民币国际化进程,同时带动离岸人民币债券市场规模的提升。在合规、有效监管和风险可控的基础上,推行港元和离岸人民币稳定币仍然是监管层的目标。

我们预计,明年初香港首批稳定币牌照发出后,将主要试水港元稳定币,而离岸人民币稳定币的发行可能还需要一段时间的准备,包括提升离岸人民币债券市场的规模。

· 香港金管局对稳定币应用场景的要求侧重于其能否满足“在金融体系中发挥真实、有益的功能”。假设港元稳定币主要应用于香港的跨境贸易结算,2024年香港贸易总额为1.2万亿美元,若其中5%使用港元稳定币进行结算,则金额将超过600亿美元。假定港元稳定币的流通速度为6,则仅由贸易结算带来的港元稳定币需求就将达到100亿美元。

· 按相同的逻辑,2024年中国贸易总额为6.2万亿美元,若5%的渗透率以及6左右的流通速度得以实现,则贸易结算对人民币稳定币的需求将超过500亿美元。

以上可能是市场对港元和人民币稳定币合理需求的一个下限,这并未包括加密资产交易甚至真实世界资产代币化对港元和人民币稳定币的需求。但从供给能力来看,港元稳定币的供给基本可以满足需求;然而,人民币稳定币的供给能力则存在严重不足。

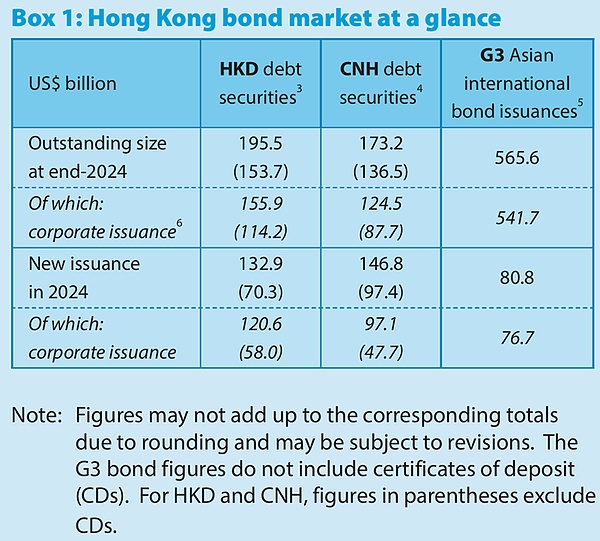

· 根据金管局的数据,截至2024年,未清偿的港元债券余额为1537亿美元,扣除1142亿美元的公司债券后,香港政府债券余额约为400亿美元。对应100亿美元的港元稳定币需求,覆盖比例将不到4(考虑到400亿政府债券并非都是短期债券,而稳定币背后的储备资产主要是短期政府债券)。

· 反观离岸人民币稳定币的供给情况,其发展将主要受限于香港离岸人民币政府债券规模过低。根据金管局的数据,截至2024年,离岸人民币政府债券不足500亿美元,而上文计算得出,仅贸易结算需求就会带动500亿美元的人民币稳定币需求。离岸人民币债券市场发展滞后,将成为制约离岸人民币稳定币发展的最大瓶颈。

前瞻来看,香港稳定币的发展路径可能是:明年初牌照发出后,在合规和有效监管的前提下,港元稳定币率先扩大规模;与此同时,离岸人民币政府债券(包括央票)可能会加大发行力度,人民币互换规模也可能增加以提高离岸人民币存量。在完成这些相关准备工作后,离岸人民币稳定币才有可能真正实现规模化发展。

图表1:港元债券规模与离岸人民币债券规模

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 瑞波币

瑞波币 First Digital USD

First Digital USD 币安币

币安币 莱特币

莱特币