加密永续合约热潮下,期权市场为何难掀波澜?

撰文:Sumanth Neppalli、Joel John

编译:Luffy,Foresight News

还记得 Sam Bankman-Fried 吗?他曾是 Jane Street 的一员,后来因「有效利他主义」实验和挪用公款事件而声名狼藉。过去一个月,Jane Street 因两件事成为新闻焦点:

一是涉嫌协助政变(据称);二是在印度期权市场进行套利交易实验(同样是据称)。其中一些交易规模之大,甚至让印度政府决定全面禁止 Jane Street 在该国开展业务,并扣押了其资金。彭博社专栏作家 Matt Levine 对此进行了精彩分析。简而言之,这种「套利」的运作方式如下:

- 在流动性充足的市场(如规模达 1 亿美元)卖出看跌期权;

- 在流动性较低的市场(如日交易量 1000 万美元)稳步买入标的资产。

在印度这样的市场,期权交易量通常是标的股票的数倍。这是市场特性,而非漏洞。即便标的资产不足,市场总能找到流动性。例如,黄金 ETF 的总量远超实际黄金储量;再比如 2022 年 GameStop 股价暴涨,部分原因就是空头头寸规模超过流通股数量。回到 Jane Street 的案例。

当你「买入」看跌期权时,你押注价格会下跌,或者说是买入以约定价格卖出资产的权利(即行权价)。买入看涨期权则相反:你买入以预设价格买入资产的权利。我们以即将上线的 PUMP 代币为例说明。

假设我押注 PUMP 代币上线时的完全稀释估值(FDV)会低于 40 亿美元(可能出于对风投和 Meme 市场的反感),我会买入看跌期权。卖给我期权的可能是持有 PUMP 配额的风投机构,他们认为上线时价格会更高。

卖出看跌期权的风投机构会获得权利金。假设我支付 0.10 美元权利金,如果代币上线价是 3.10 美元,而我的行权价是 4 美元,那么我行使看跌期权能获利 0.90 美元,扣除权利金后实际盈利 0.80 美元。而风投则被迫以低于预期的价格(3.10 美元)卖出代币,相当于承担 0.90 美元的差价损失。

来源:彭博社

问题是,为什么加密货币期权市场未能像永续合约那样爆发?随着 Hyperliquid 引领叙事,链上永续合约再次火热,股票永续合约也即将上线,但期权呢?我们将从历史背景入手,分析这些市场的运作细节,并展望未来。

永续合约的崛起

还记得那场疫情吗?当时我们坐在家中,猜测社交隔离实验会持续多久。也正是那时,我们看到了永续合约市场的局限性。与石油等大宗商品类似,加密货币期货也有实物交割问题。但在加密货币领域,接收标的资产几乎零成本:只需转入钱包即可。

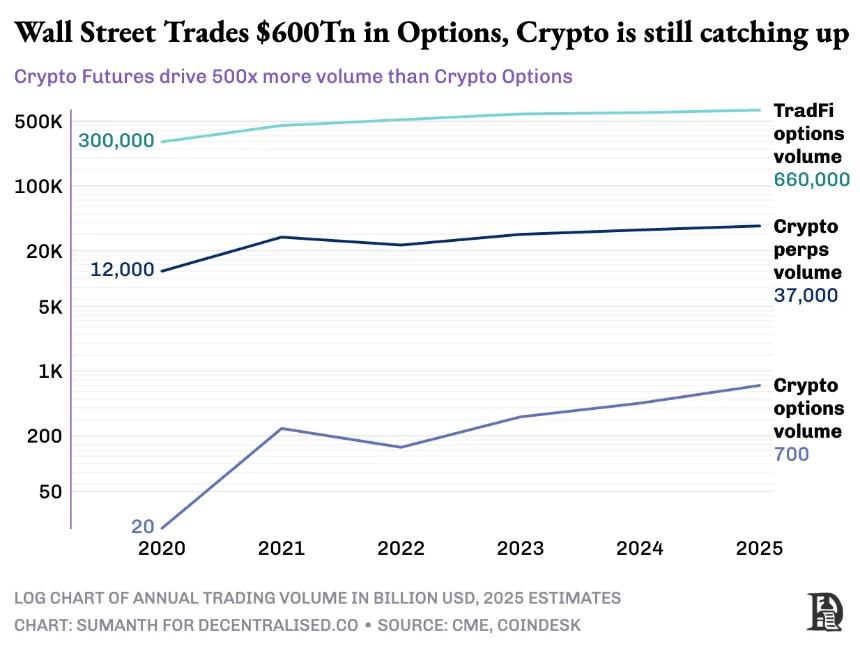

然而,加密货币期权市场始终未迎来真正的爆发。2020 年,美国期权市场成交量约 70 亿份合约;如今,这一数字接近 120 亿份,名义价值约 45 万亿美元。相比之下,加密货币衍生品市场中:永续合约每月交易量约 2 万亿美元,是期权(每月约 1000 亿美元)的 20 倍。

监管环境塑造了这种差异。传统市场受美国商品期货交易委员会(CFTC)约束,要求期货展期,带来操作摩擦;加密货币的无监管环境为创新创造了空间。BitMEX 推出的永续合约无需交割日期,交易者无需持有标的资产,只需反复交易。相比现货交易,永续合约手续费更低,杠杆更高。

大多数交易者喜欢永续合约的简单性。相比之下,期权交易需要同时理解多个变量:行权价选择、标的资产价格、时间衰减、隐含波动率和 Delta 对冲。因此,许多加密货币交易者直接从现货交易过渡到永续合约,跳过了期权的学习曲线。

链上期权的困境

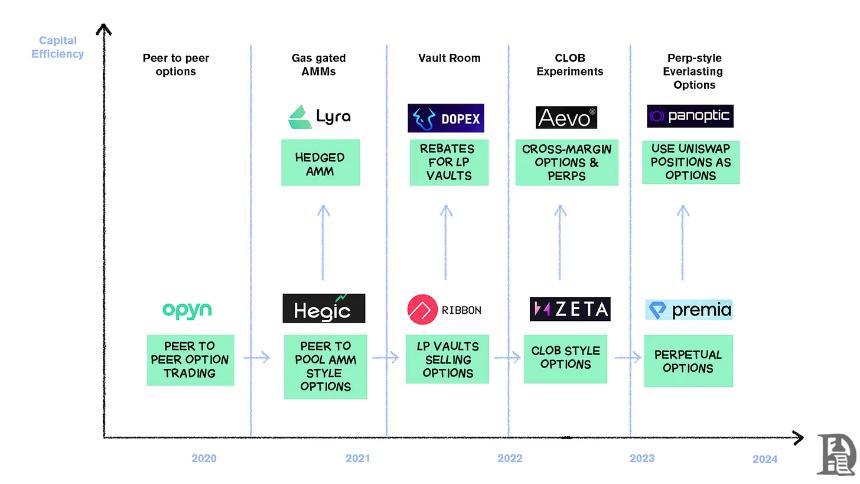

2020 年,Opyn 开启了链上期权的民主化尝试:锁定 ETH 作为抵押品,选择行权价和到期日,智能合约会铸造代表权利的 ERC20 代币。然而,高昂的 Gas 费让整个模式几乎一夜崩塌。随后,Hegic 和 Lyra 等项目尝试通过流动性池和自动化风险管理解决问题,但仍面临流动性枯竭和复杂对冲的挑战。

期权为何举步维艰

去中心化期权金库(DOVs)通过拍卖卖出订单流,试图解决流动性问题。然而,AMM 和 DOV 模式中,资金都要锁定至到期日,用户在市场波动时无法平仓。与此同时,订单簿模式虽能收窄点差,但依赖活跃做市商,导致非交易时段流动性蒸发。

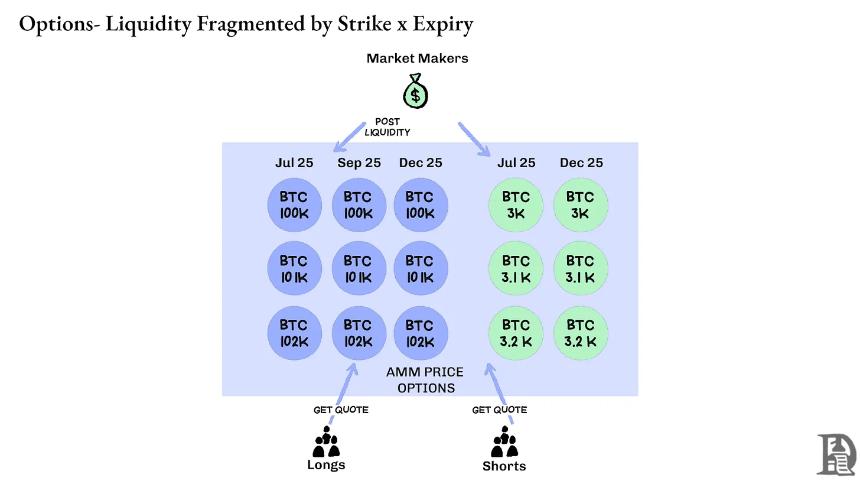

期权流动性正从 AMM 流向订单簿。Derive 停用了链上 AMM,围绕订单簿重建交易所,并配备了跨保证金风险引擎。尽管如此,链上期权仍面临核心问题:流动性分散到数千个「微资产」中,每个行权价 - 到期日组合都形成独立市场。

加密货币期权的未来

回顾过去三年所有主要期权协议的推出,一个清晰模式浮现:资本效率决定生存。那些迫使交易者为每个头寸锁定单独抵押品的协议,最终都失去了流动性。

瓶颈始终在于基础设施:专业交易者视为理所当然的「管道」。做市商需要深流动性池、即时对冲能力、头寸恶化时的即时清算,以及将整个组合视为单一风险敞口的统一保证金系统。

我们相信,期权最终会通过「基础设施优先」的方式走上链。早期尝试侧重于数学复杂性或巧妙的代币经济学,而 HyperEVM 解决了核心「管道」问题:统一抵押品管理、原子级执行、深厚流动性和即时清算。

未来的市场动态变化可能包括:

- 传统机构参与者重返加密货币市场;

- 更多高吞吐量网络满足交易需求;

- 市场对部分逻辑和流动性不完全上链的接受度更高。

如果期权要回归,可能需要三类人才:理解产品运作的开发者、懂做市商激励的专家,以及能将工具包装成散户友好型产品的人。链上期权平台能否让普通人赚取改变人生的财富?毕竟,Memecoin 已经做到了这一点。相比之下,期权既有林迪效应,又有波动性,但普通人难以理解。我们相信,会有消费级应用弥合这一差距。

如今的加密货币期权市场类似芝加哥商品交易所(CBOE)成立前的状态:一堆实验,缺乏标准化,以投机为主,而非对冲。但随着加密基础设施逐渐成熟,这种情况将会改变。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 瑞波币

瑞波币 币安币

币安币 狗狗币

狗狗币 Pi

Pi