IOSG:消费者应用赛道的崛起与未来展望

撰文:Max Wong @IOSG

TL;DR

基础设施已趋饱和,消费者应用成为下一个焦点。随着技术边际收益递减,注意力经济开始主导市场。流动性停滞、散户缺席的背景下,监管政策友好将推动「第二波」增长浪潮。Web2 用户更关注可触碰的应用,而非底层技术架构。

核心观点:

- 叙事市场奖励真实使用场景:Hyperliquid(约 9 亿美元 ARR)、Pump.fun(约 5 亿美元 ARR)、Polymarket(约 120 亿美元成交量)等项目胜过高融资但缺乏用户的基础设施项目。

- Web3 正在与 Web2 深度融合,B2C 应用将扩大整体市场。

- 当前已验证 PMF 的消费者赛道包括交易/永续合约、Launchpad/迷因币工厂、InfoFi 与预测市场。

下一波上升赛道将集中在一站式入金/出金+DeFi 超级应用和娱乐/社交平台等领域。

引言

过去,加密行业高度关注基础设施建设,如 Layer-1、扩容层和开发工具,期望通过技术创新吸引用户。然而,Berachain、SEI 和 Story Protocol 等项目的高估值却未能转化为实际用户增长。本轮周期中,消费者应用项目逐渐占据舞台中央,讨论从「技术能做什么」转向「技术如何服务用户」。

随着核心基础设施趋于成熟,资本和人才正加速流向面向消费者的社交、游戏、创作者经济等场景,以展示区块链对日常用户的价值。

叙事——为什么是现在?

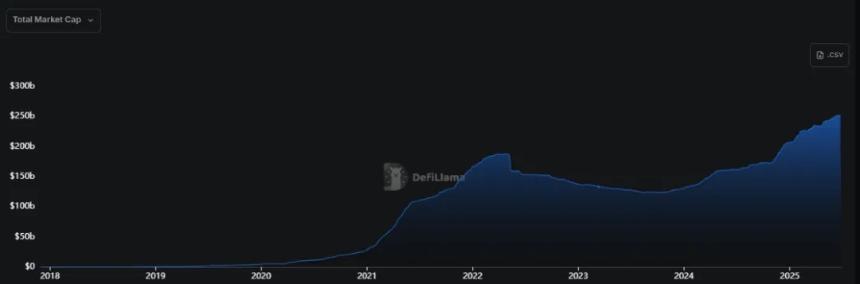

本周期缺乏 2021 年级别的散户 FOMO 和投机热潮,加之宏观环境收紧,导致流动性增长陷入停滞。

▲ 稳定币市值走势图

数据显示,2021-2022 年稳定币总市值增长了约 5 倍,而本轮周期(2023 下半年 - 2025)仅增长 2 倍。尽管稳定币迎来了明确的监管利好,但市值仅比 2021 年高点高出 25% 左右,增速明显放缓。

资本流入主要来自机构将 BTC/ETH 纳入资产负债表及政府、企业扩大稳定币支付,而非投机性资金。因此,即使价格创新高,市场也未重现 2021 年的狂热情绪。

当前市场类似于 2001 年 .com 泡沫后,寻找新的增长方向。这次的方向将是消费者应用。

核心论断

未来 5 年,加密市场将迎来由 Web2/ 散户推动的第二波增长

- 特朗普政府的加密政策为创始人提供了清晰指引。

- 稳定币立法显著扩大了所有加密应用的 TAM。

- 政治层面的正面情绪对消费者应用影响更大,因为 Web2 用户只在意应用层的价值,而非底层技术。

- B2C 应用将成为 Web3 的「Robinhood」,而非「加密版 AWS」。

市场成熟 → 关注真实用户 + 收入 + PMF > 基础设施 + 技术

- Hyperliquid、Pump.fun 和 Polymarket 等拥有真实收入和 PMF 的消费者应用远超纯基础设施项目。

- UX、速度、流动性和叙事契合度决定胜负。

- Builders 正从「技术为王」转向「用户至上」。

Web2 一贯是注意力经济;Web3 亦将如此

- 病毒传播与注意力才是胜负手,消费者应用最易实现。

- 网络效应嵌入消费者应用,例如绑定 Twitter 并因发帖获协议奖励。

- 病毒式传播带来注意力,从而吸引更多散户并扩大市场。

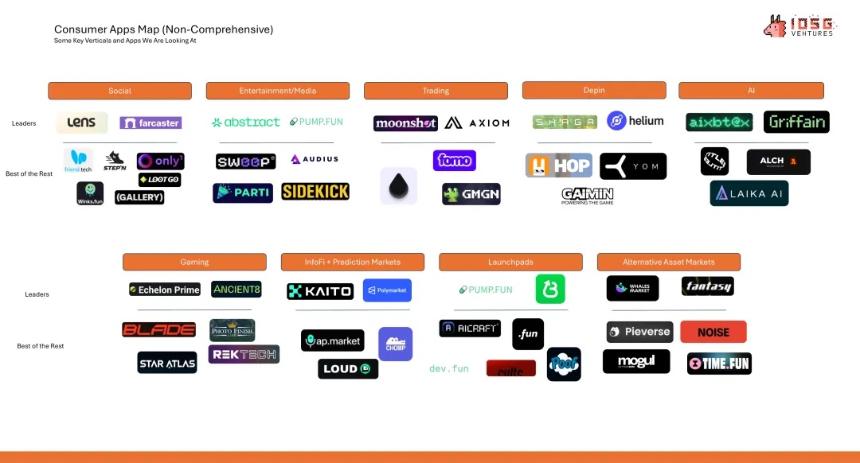

市场中的消费者应用类型

已达 PMF 的垂直赛道 – Crypto Coded

交易

- Hyperliquid:约 9 亿美元 ARR;融资 0

- Axiom:约 1.2 亿美元 ARR;融资 2100 万美元

Launchpad

- Pump.fun:约 5 亿美元 ARR;融资 0

- BelieveApp:年化费用约 6000 万美元;融资 0

InfoFi + 预测市场

- Polymarket:年成交量约 120 亿美元(0 % 费率);融资 0

- Kaito:约 3300 万美元 ARR;融资 1080 万美元

此类项目应被重点关注。

对比 :

- Berachain:自上线以来费用仅 16.5 万美元;融资 1.42 亿美元;距 ATH 跌幅 85 %+

- SEI:年化费用仅 6.8 万美元;融资 9500 万美元;跌幅 75 %+

- Story Protocol:自上线以来费用仅 2.4 万美元;融资 1.34 亿美元;跌幅 60 %

缺乏实际用例的纯技术 / 基础设施已不再是出路。

可借「加密技术」升级并最终达到 PMF 的垂直赛道 – Web2 Coded

Web2⇄Web3 入金 / 出金 + DeFi 前端

当前痛点:

- 跳房子式上链流程复杂。

- 提现难、费率高。

- 缺乏一站式解决方案。

支付巨头正在抢滩

- PayPal 支持 PYUSD 提现到 Ethereum 和 Solana。

- Stripe 开放「加密提现」API。

- MoonPay 实现 123 % 同比增长。

PMF 的画像

一款全球超级应用,用户可无缝入金 / 出金,并在同一平台访问全部 DeFi 功能。

目前最接近这一目标的是 Robinhood。

娱乐 / 媒体 / 社交

传统内容平台依赖广告变现,效率低下且破坏用户体验。加密范式可优化结构,引入兑换费、创作者代币、赛事下注等新途径。

为何不是 AI 或游戏?

AI 消费应用仍偏早,需等待更安全的账户抽象和基础设施。链游面临留存低的问题,未来或有游戏隐性使用加密机制。

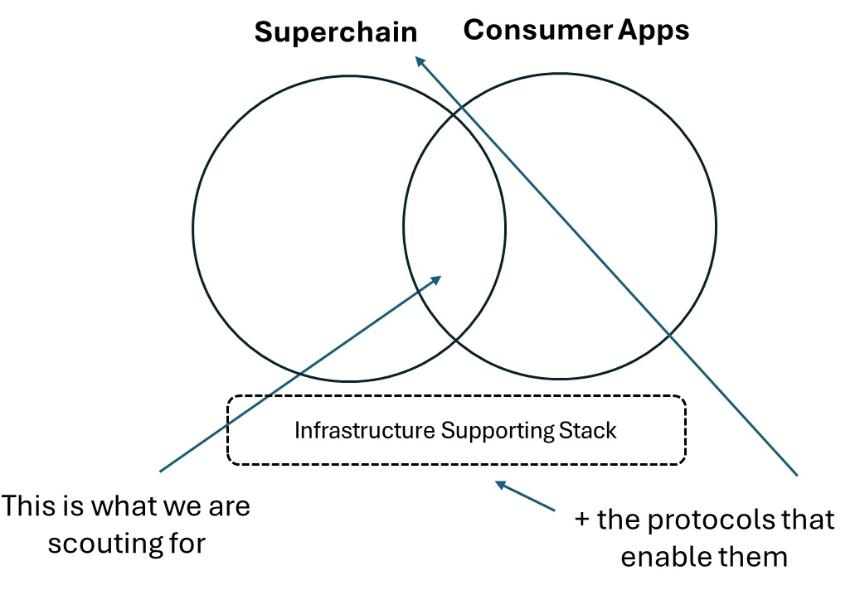

论点与框架

总体观点:市场成熟 → 少数「超级链」胜出 → 机构应押注这些链上的下一代消费者应用及其支撑基础设施。

类比:

- 超级链:iOS、Android

- 应用:Instagram、Cash App、Robinhood

- 支撑栈:AWS、Azure、Google Cloud

结语

消费者投资标的无需完全依赖差异化价值主张。Snapchat 并非技术革命,而是重组现有技术创造全新体验。因此,评估消费者应用时,分发能力和用户体验至关重要。

基金已无法靠纯基础设施驱动回报。真正赢家往往凭借更好的品牌与 UX,这些特质隐性却关键。

- 1美国政府指控东南亚电诈巨头太子集团:12.7万枚比特币与150亿美元资产被没收

- 2比特币现货交易量飙升至440亿美元,未平仓合约骤降140亿美元:市场迎来“受控重置”?

- 3美国司法部没收12.7万枚比特币,政府加密储备增至360亿美元

- 4鲍威尔释放停止缩表信号:金融市场流动性危机或成主因

- 5玩偶姐姐亲述炒币经历:借假修真博流量,巨亏800万美元后逆风翻盘

- 6比特币价格前景分析:关键阻力位下的战略选择与潜在风险

- 7Glassnode 分析:比特币最新崩盘与 LUNA 和 FTX 崩盘的核心差异

- 8比特币价格企稳背后:企业持仓创新高,财务公司面临挑战

- 9比特币2025年10月崩盘:宏观危机与流动性陷阱的全面揭示

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥9,490.68亿 |

| 2 |  欧易OKX 欧易OKX |

¥3,913.56亿 |

| 3 |  HTX HTX |

¥677.28亿 |

| 4 |  Coinbase Coinbase |

¥172.52亿 |

| 5 |  大门 大门 |

¥2,798.10亿 |

| 6 |  Bitget Bitget |

¥1,450.48亿 |

| 7 |  Bybit Bybit |

¥3,220.01亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥17.49亿 |

| 9 |  Upbit Upbit |

¥99.38亿 |

| 10 |  Crypto.com Crypto.com |

¥576.06亿 |

泰达币

泰达币 比特币

比特币 以太坊

以太坊 USD Coin

USD Coin Solana

Solana First Digital USD

First Digital USD 币安币

币安币 瑞波币

瑞波币 狗狗币

狗狗币 OFFICIAL TRUMP

OFFICIAL TRUMP