OKX拟赴美IPO:能否在华尔街复制Circle的成功?

肯尼迪老先生曾在禁酒令期间(1920年至1933年,美国禁止酒类销售、生产和分发的时期)通过经营私酒发家致富,禁酒令结束后,他成为美国证券交易委员会(SEC)的首任主席。据说,罗斯福总统在谈到这一任命时曾说:“让小偷去抓小偷。” 肯尼迪随后以改过自新的热情清理华尔街,制定了至今仍规范证券市场的规则。

现代加密货币领域的一个类似例子是OKX从监管“弃儿”到潜在IPO候选人的转变。

据最新报告,位于塞舌尔的加密货币交易所OKX正考虑在美国公开上市,仅仅四个月前,它刚因未经许可运营向美国政府支付了5.05亿美元罚款。

2025年2月,这家全球第二大中心化交易所(CEX)承认处理超过1万亿美元的未经许可的美国用户交易,并故意违反反洗钱法规,同意支付超5亿美元巨额罚款。如今,它却计划邀请美国投资者购买其股份。

没有什么比自愿接受美国证券交易委员会要求的季度财报电话、披露和备案更能表明“我们已经翻篇了”。

一家加密公司能在华尔街取得成功吗?Circle最近证明了这是可能的。过去几周,这家USDC稳定币发行商表明,只要走合规路线,投资者会热情地向加密公司投入资金。

Circle的股价在几周内从31美元飙升至近249美元,瞬间造就了亿万富翁,并为加密IPO创造了一个新模板。即使是美国最大的加密交易所Coinbase,上市已有四年,近10天股价也上涨了40%,接近四年来的高点。

OKX能在股市获得类似的成就吗?

嗯,Circle上市时拥有无可挑剔的监管记录。他们多年来穿着西装,出席国会听证会,发布透明度报告。而OKX最近承认促成了50亿美元的可疑交易和犯罪所得,并不得不郑重承诺不再重蹈覆辙。

不同CEX,不同故事

要了解OKX的IPO前景,我们来看看Coinbase,这是唯一成功进入公开市场的加密交易所。OKX和Coinbase的盈利方式相同:每次有人交易加密货币时收取费用。

当加密市场处于牛市时,他们赚得盆满钵满。两家平台都提供加密基础服务:现货交易、质押和托管服务。然而,它们的业务建设方式截然不同。

Coinbase选择了合规优先的路线。他们聘请了前监管人员,建立了机构级系统,并花了数年准备在华尔街上市。这一策略奏效了,他们于2021年4月上市,尽管加密市场起伏不定,如今市值超过900亿美元。

2024年,Coinbase平均每月现货交易量为920亿美元,主要来自美国客户,他们为监管确定性支付了溢价费用。这是乌龟策略:缓慢、稳定,专注于一个市场做好。

OKX选择了兔子策略:快速行动,抢占全球市场份额,稍后再考虑监管问题。从商业角度来看,这种方法非常成功。

2024年,OKX平均每月现货交易量为981.9亿美元,比Coinbase高6.7%,服务于160多个国家的5000万用户。加上他们在衍生品交易中的主导地位(全球市场份额19.4%),OKX处理的加密交易量远超Coinbase。

OKX每天处理约20亿美元的现货交易量和超过250亿美元的衍生品交易量,而Coinbase分别为18.6亿美元和38.5亿美元。

但速度带来了成本。Coinbase与美国监管机构建立关系,而OKX却积极吸引美国客户,尽管被禁止在美国运营。他们的态度似乎是“先求宽恕,不求许可”,这在需要向司法部请求宽恕之前都有效。

有一个问题:加密交易所的收入完全依赖于人们继续热情交易加密货币。市场火热时,交易所赚得盆满钵满。市场冷却时,收入可能一夜之间大幅下降。

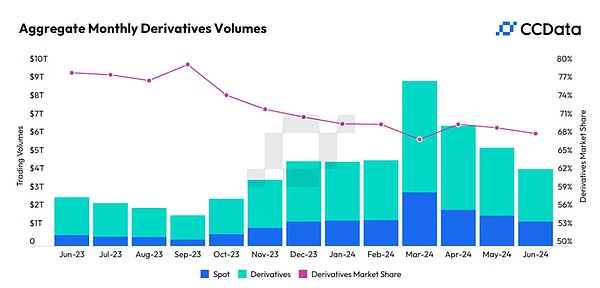

例如,2024年6月,交易所的现货和衍生品交易量从3月的约9万亿美元峰值集体下降了50%以上。

@CCData交易所评论

OKX的5亿美元和解协议成为了一堂强制性的美国金融市场运作课程。他们似乎从昂贵的错误中吸取了教训。他们聘请了前巴克莱高管Roshan Robert担任美国首席执行官,在圣何塞、纽约和旧金山开设了合规办公室,拥有500名员工,并开始谈论打造“定义品类的超级应用程序”,这种企业语言表明了严肃的改革努力。

有趣的是,投资者是否会相信这个救赎故事。

估值游戏

以交易量为基准,OKX的估值理论上应与Coinbase相当,甚至更高。

Coinbase的市值超过900亿美元,交易量为每月平均920亿美元,相当于单倍月交易量。OKX的月交易量为981.9亿美元,比Coinbase高6.7%。按相同倍数计算,OKX的市值应为854亿美元。

但估值不仅仅是数学,还涉及感知和风险。

OKX的监管包袱可能需要折扣。他们的国际业务意味着利润取决于快速变化的监管环境,正如他们在泰国学到的,泰国监管机构刚刚禁止了他们和其他几家交易所。

施加20%的“监管风险折扣”,OKX的估值可能为687亿美元。但考虑到他们的全球影响力、衍生品主导地位和更高的交易量,他们可能有理由获得溢价估值。

现实范围:700亿至900亿美元,取决于投资者对增长与治理的重视程度。

优势

OKX的投资吸引力基于几个Coinbase缺乏的竞争优势。

-

全球规模:Coinbase主要专注于美国,而OKX服务于加密采用激增的市场:亚洲、拉丁美洲和传统银行体系欠发达的欧洲部分地区。

-

衍生品主导:OKX控制着全球加密衍生品市场的19.4%,而Coinbase的衍生品产品微不足道。衍生品交易产生更高费用,吸引更复杂的交易者。Coinbase最近宣布推出永续期货,这意味着OKX将面临来自已建立且受监管的玩家的更多竞争。

-

交易量领先:尽管是一家有近期监管麻烦的私营公司,OKX的现货交易量仍超过上市的Coinbase。

Coinbase也有优势——干净的监管记录和与机构投资者的关系,这些投资者更喜欢可预测的合规成本,而不是充满监管复杂性的全球增长故事。

可能出现的问题

OKX的风险很大,且与典型的IPO担忧不同。

-

监管不确定性:OKX在数十个司法管辖区运营,规则变化很快。泰国禁令只是最新例子。任何主要市场都可能一夜之间削减大量收入。

-

市场周期性:加密交易所的收入随交易活动起伏。加密市场冷却时,交易所收入可能崩溃。

-

声誉风险:尽管达成和解,OKX仍可能因一次监管丑闻而遭受严重声誉损害。加密交易所本质上是有风险的业务,技术故障或安全漏洞可能一夜之间摧毁客户信心。

小结

OKX的潜在IPO可能是一个有趣的测试,检验公开市场是否会忽略交易所的问题背景。

剥去监管戏剧,OKX实际上比唯一成功上市的加密交易所Coinbase更具优势。他们主导衍生品交易,拥有全球客户基础。

OKX是否从错误中吸取教训(昂贵的教训通常会让人记忆深刻)可能并不重要。重要的是,公开市场投资者是否愿意为一家在数十个不可预测的监管环境中运营的公司支付增长倍数。Coinbase建立了美国合规信誉的护城河;OKX建立了全球交易帝国,现在正在围绕合规进行改造。

两种策略都可能奏效,但它们吸引的是完全不同的投资者。Coinbase是机构寻求受监管加密敞口的稳妥选择。OKX可能吸引那些认为加密未来在于全球采用和复杂交易产品的投资者。

Circle证明了投资者会向干净的加密故事砸钱。OKX在赌投资者也会对他们这样做,即使他们有复杂的过去。

OKX的改革形象是否能与公开市场共鸣,将告诉我们很多关于投资者在加密领域如何权衡增长与治理的信息。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 大门

大门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 比特币

比特币 以太坊

以太坊 瑞波币

瑞波币 Solana

Solana USD Coin

USD Coin 狗狗币

狗狗币 币安币

币安币 First Digital USD

First Digital USD 艾达币

艾达币