美债与日债持续下跌:市场动荡加剧

来源:智堡Mikko

近期,长期美债和长期日债的表现持续疲软,市场情绪低迷。

原因显而易见:拍卖结果不佳,买家兴趣减弱,以及财政和货币环境的双重不利因素。

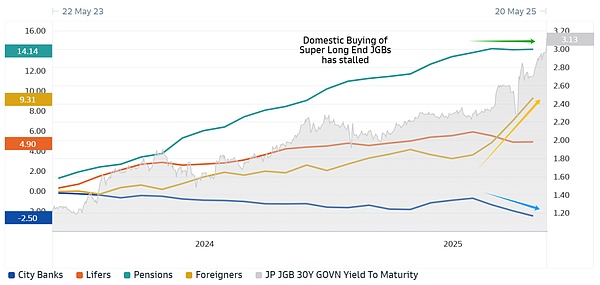

首先来看日债。自4月以来,收益率曲线陡峭化的同时,长期国债收益率快速上升。

保险资金需求连续三个月疲软,超长债供给几乎完全依赖外资消化。

20年期国债的投标倍率表现尤其糟糕:

此外,货币与财政政策的调整也对市场产生了显著影响:

4月2日的关税事件后,日本央行转向鸽派立场。某大行指出,这一转变导致此前押注收益率曲线扁平化的交易开始平仓。

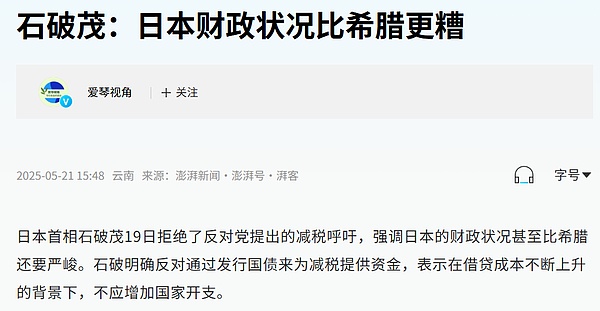

财政状况同样不容乐观。如下图所示,与美国类似,在财政状况不佳的情况下,反对党仍提出减税计划。随着7月参议院选举临近,执政党和反对党可能都会大力承诺财政刺激措施。

全球债市的联动效应也不容忽视,例如美国信用评级下调(市场也担忧日本评级),30年英债收益率波动,以及荷兰养老金改革等问题的跨境影响。

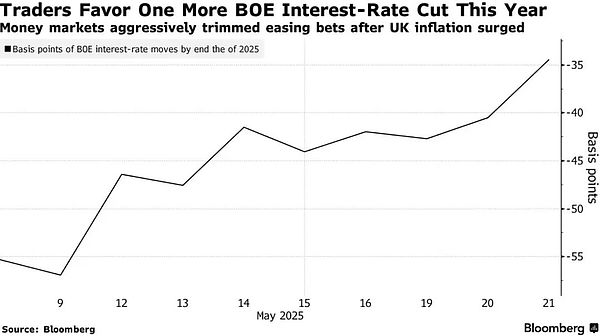

英国通胀超出预期,市场的降息预期逐渐消退。

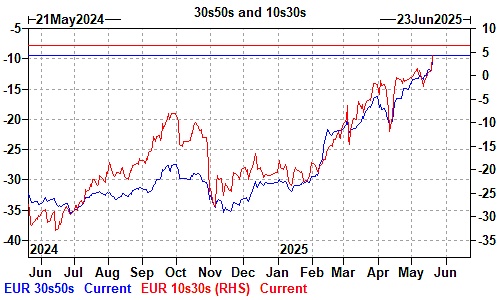

荷兰养老金改革进一步推动了收益率曲线的陡峭化:

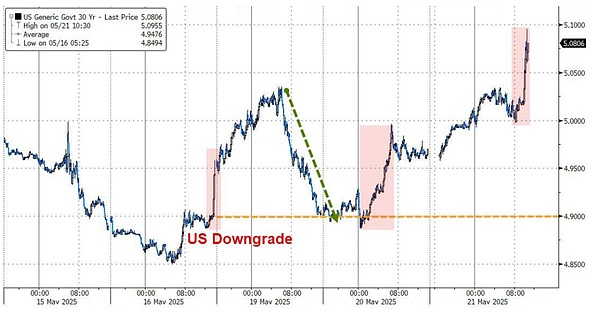

再来看美债:

20年期美债拍卖结果不佳,30年期美债收益率突破5%,接近2023年四季度的高点。

总结:

发达经济体债券市场整体表现不佳,但并没有新的故事:

财政开支叙事主导市场,赤字阴影挥之不去。具体而言:日本面临消费税问题,美国受TCJA、债务上限、信用评级下调及DOGE失势影响,欧洲则受到军费开支叙事、荷兰养老金改革及英国CPI的影响。

货币政策的作用有限。若因经济疲软而放松政策,则会引发市场担忧,长端收益率下跌;若因通胀压力偏紧,则降息预期消退,长端收益率依然下跌。

买家罢工现象显现:美债遭遇外资抛售(加之美元贬值导致双重损失),日债则是内资抛售、外资接盘(伴随日元升值)。

结论与上次相同:目前不宜入场。

热门新闻

- 1Little Pepe (LILPEPE) 加密货币长期价格预测:2027年或达5美元

- 2Strategy与BitMine:比特币和以太坊金库巨头的对决

- 3比特币周期峰值预警:专家分析称比特币或已接近上限

- 4华尔街传奇Tom Lee:以太坊将成金融基础设施核心,Bitmine引领ETH国库模式新纪元

- 5分析师 Benjamin Cowen 警告:以太坊或将引发比特币及加密市场回调

- 6美国司法部:诈骗犯利用新冠身份盗窃计划窃取政府1600万美元失业救济金

- 7Claude升级新功能:为保护心理健康可主动终止对话

- 8比特币“害怕错过”情绪加剧,下一步或将重新测试11万美元支撑位

- 9华尔街空头吉姆·查诺斯批评迈克尔·塞勒比特币购买行为,称MSTR市场“需求疲软”

交易平台最新公告查看更多>

成交额排行榜

- 交易所

- 币种

| 排名 | 交易所 | 成交额 |

|---|---|---|

| 1 |  币安网 币安网 |

¥5,079.18亿 |

| 2 |  欧易OKX 欧易OKX |

¥1,857.44亿 |

| 3 |  HTX HTX |

¥372.46亿 |

| 4 |  Coinbase Coinbase |

¥98.75亿 |

| 5 |  芝麻开门 芝麻开门 |

¥1,777.88亿 |

| 6 |  Bitget Bitget |

¥1,554.31亿 |

| 7 |  Bybit Bybit |

¥1,555.98亿 |

| 8 |  双子星(Gemini) 双子星(Gemini) |

¥5.61亿 |

| 9 |  Upbit Upbit |

¥103.02亿 |

| 10 |  Crypto.com Crypto.com |

¥185.82亿 |

泰达币

泰达币 以太坊

以太坊 比特币

比特币 Solana

Solana USD Coin

USD Coin 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 ChainLink

ChainLink