当前市场RWA热潮下的冷静思考:机遇与挑战并存

来源:七瓶不上头的机器人

导读:RWA的核心业务逻辑是资产代币化,即在资产证券化的基础上进一步发展,采用代币的技术形态承载基础资产的各种权益和风险。其意义在于充分发挥区块链技术的优势,在降低投资者参与门槛、提高金融产品周转效率以及提升自动化执行水平等方面具有显著的成本和效率优势。然而,RWA对业务场景的数据化程度要求较高,受“要上链,先上线”的约束。那么,从叫好到叫座之间有哪些因素可以加速RWA的发展?又有哪些具体路径可以引导市场资源的有效投入?当下市场中,RWA凭借哪些因素可以获得自己的生存空间?本文基于对RWA发展趋势的深度认可,针对当前市场出现的RWA热潮进行冷静思考,以期去伪存真,排除干扰,为行业集中精力找到更加高效的发展路径提供支持。

今年以来,RWA持续成为全球范围高度关注的热点话题。一方面,美国、欧盟不断出台相关政策,对资产代币化及稳定币等领域的创新业态进行回应和规范。例如,4月3日,美国众议院金融服务委员会投票通过了《为更好的账本经济而制定的稳定币透明度和问责制》(简称STABLE法案),明确了对稳定币发行所需的准备金、资本要求和反洗钱标准;另一方面,众多金融机构及行业龙头企业纷纷宣布推出代币化相关产品:

- 美国Ondo Finance将美国短期国债(T-Bills)代币化,投资者可持有并获得国债收益(年化约4-5%);

- 华夏基金(香港)推出“华夏港元数字货币基金”,成为亚太地区首只面向零售投资者的代币化基金;

- 渣打银行和香港金管局(HKMA)利用区块链平台eTrade Connect将信用证(LC)、提单等贸易文件代币化,中小企业可快速获得融资;

- 惠理集团推出基于以太坊的私募股权基金代币(VPF Token),投资标的包括香港科技初创企业和东南亚基建项目,投资者可通过代币赎回基金份额,或在场外市场(OTC)转让;

- 美国贝莱德与Securitize合作推出基于区块链的房地产投资基金,允许投资者通过代币(如SEC合规的Reg D证券)持有部分商业地产(如纽约、旧金山写字楼)的权益;

- 澳大利亚Maple Finance将中小企业贷款代币化,投资者可通过MPL代币获得固定收益(8-12%年化);

- 瑞士Toucan Protocol将传统碳信用(如Verra认证的碳抵消项目)代币化;

- 英国壳牌石油试点能源公司通过区块链交易石油期货合约;

- 苏富比拍卖行将高端艺术品通过NFT+RWA代币化,允许投资者购买部分所有权。

以上事件不仅为RWA成为行业焦点提供了支撑,更是吸引了众多资产方将目光投向RWA,以期通过这一创新业态获得融资。这其中,大量中小企业及个体经营者希望基于实物资产获得融资。实物资产和金融资产的主要区别在于持有该项资产不能获得一定的现金流。但市场的反应非常现实,截至目前,全球范围内出现的RWA发行案例均基于金融资产(也包括兼具金融属性和商品属性的黄金、原油等品类),尚未出现基于实物资产成功发行的案例。即使是基于金融资产开展的RWA项目,往往也是由传统金融机构的头部企业或行业领导者主导,“彼时王谢堂前燕,何时飞入寻常百姓家?”尚属未知。

一、万物皆可RWA?

RWA直译为真实世界资产,但其核心业务逻辑是资产代币化,也就是在资产证券化的基础上再进一步,用代币的技术形态作为载体承载基础资产代表的各种权益和风险。香港证监会将代币化定义为涉及通过使用DLT将传统分类账中所记录的资产权利记录于可编程平台的过程。

资产代币化的作用和意义在于可充分发挥区块链底层架构的技术优势。相对现有金融基础设施(金融电子化和互联网化),在降低投资者参与门槛(主要体现为全球投资者参与、自助开户和7*24全天候交易便利)、提高周转效率(主要体现为无需中介机构参与和清算即结算)和提升自动化执行水平(减少第三方机构参与降低运营风险和运营成本)等方面均具有成本和效率视角的先天优势。但其劣势也非常明显,主要体现为资产代币化对业务场景的数据化程度要求比较高,受“要上链,先上线”的约束。比如在金融行业,要求所有可对资产风险收益发挥影响的因素都要数据化,并能针对金融资产的风险收益评估提供全维度和实时连续的数据作为支撑,才能实现完整的资产代币化。

这一要求显然太高,但这是区块链的技术特性所决定的,也是我们必须认清的现实。用通俗一点的语言来表达,区块链只是一个自带对账机制的数据库,对外又聋又瞎,只能接收外部数据输入,而无法主动获取数据。要想主动获取数据怎么办?那就一定需要物联网设备作为收集数据的源头。如何确保物联网设备手收集的数据可以100%真实的上链呢?一种方法是技术手段,假如整个业务流程完全实现自动化,全程不需要人的参与,那么数据当然是可信的;还有另外一种方法就是通过可信第三方机构的监督作为信用背书。第一种方法显然依赖于业务场景的智能化程度,而现阶段通过第二种方法,即首先依赖于一种“混搭方案”实现数据可信,再基于可信数据建立诸如RWA之类的业务模式则不失为一个有效的“权宜之计”。所以,RWA业务的边际在于可信数据的获取,当前状态下,显然不是万物皆可RWA。

二、所有传统金融产品都值得用RWA重构一次?

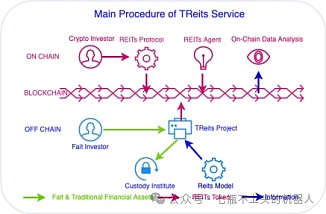

基于RWA的核心逻辑主要体现为金融逻辑的前提,特别是金融行业经历了电子化和互联网化之后,金融资产天然以数据的形式存在,金融产业链的数据化程度大大提升。相对于实物资产,金融资产更容易通过代币化的形式实现降低参与门槛、提高周转效率和提升自动化水平的目标,那么,所有的金融产品都值得用RWA重构一次吗?显然不是。根据前文分析,在不能通过提供更多可信数据显著提升金融机构风控能力的情况下,“上链”既得不偿失,也没有意义。一种更为现实的金融资产代币化的路径是“混搭方案”,即首先基于金融机构的专业能力完成资产证券化,再将证券化的资产和特定的代币进行锚定,在金融资产的资金端和部分运营端获得“上链”的优势。下文,我们以REITs的代币化为例说明这种模式的基本特征。

FTJLabs全球首次提出基于合规架构打通传统金融资产和链上流动性的RWA项目REITs。该项目聚焦全球交易所上市Reits资产,通过发行基金构建Reits投资组合,并以基金份额作为基础资产发行REITs Token;每个REITs Token对应具体基金产品的一个份额;投资者可通过投资组合对应的Reits资产、法币或稳定币获得REITs Token,并可在全球范围任意地点和任意时间进行交易,也可基于这些代币资产构建不同收益特性的投资组合。

三、RWA,大众参与的财富机会?

目前情况下,“内地资产+香港资金”是开展RWA业务较为理想的模式,但香港证监会(SFC)对资产代币化的监管保持审慎态度,在合格投资者认定及募集形式方面均进行了明确的规定,以避免投资者过度承担风险。

四、RWA,中小企业获得融资的理想渠道?

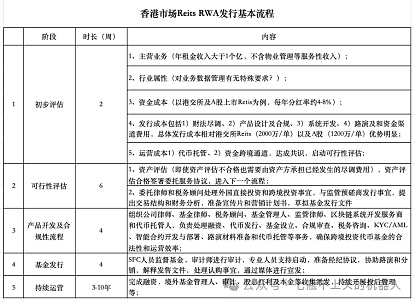

RWA在资金端无法为大众投资者提供想象中的收益,那么在资产端能为广大中小企业融资提供一个获得融资的理想渠道吗?融资成本是影响企业融资渠道选择的核心因素。根据市场消息,香港RWA发行成本一般包括发行费用和资金成本两部分,其中,资金成本主要依据资产风险收益特征以及发行时期的资本市场环境决定(目前市场预测一般为年化6-10%);而发行费用则包括尽调成本、产品设计及开发成本、资金跨境通道以及后期管理成本,各项发行费用加总约为数百万级别。按照发行成本可以倒推RWA基础资产的下限,显然,低于1亿的资产规模发行RWA是不经济的。资金成本之外还有时间成本,本文以代币化REITs发行为例,梳理资产筛选标准、主要发行流程及时间周期见表1所示:

五、金融还是互联网?RWA当下市场的生存之道!

不论从香港证监会关于代币化证券的定义,还是市场的普遍共识来看,以金融资产为基础资产的RWA并没有改变其金融属性,而只是以代币作为新的技术载体物化了基础资产原有的风险和收益特性。以代币作为新的载体,金融产品在交易便利性、交易效率和流程透明方面体现出前所未有的优势。

写在最后

当前的RWA尚处于概念验证阶段,但我们都认可趋势代表未来。我们在这里针对RWA的热潮进行一些冷思考,并不是对RWA及其创新探索予以否认,恰恰相反,我们正是基于对其发展趋势的深度认可,才愿意去伪存真,排除干扰,集中精力为其寻找更加高效的发展路径提供支持。

币安网

币安网 欧易OKX

欧易OKX HTX

HTX Coinbase

Coinbase 芝麻开门

芝麻开门 Bitget

Bitget Bybit

Bybit 双子星(Gemini)

双子星(Gemini) Upbit

Upbit Crypto.com

Crypto.com 泰达币

泰达币 以太坊

以太坊 比特币

比特币 USD Coin

USD Coin Solana

Solana 瑞波币

瑞波币 First Digital USD

First Digital USD 狗狗币

狗狗币 币安币

币安币 ChainLink

ChainLink